Table of Contents

自1996 年《巴塞爾資本協定修正案》首次將風險值(Value at Risk, VaR)引入市場風險架構以來,VaR 已從一項量化工具,演變為全球金融風險管理的共通基準。而今,金融市場快速變動的環境下,市場風險管理已成為金融機構風險治理的重要核心。面對每日大量的市場價格、利匯率與投資部位資料,市場風險管理人員除了需要快速完成 市場風險值(Value at Risk, VaR) 和預期短缺(Expected Shortfall, ES)計算,更需持續進行模型驗證、壓力測試及風險監控,以符合監理要求並掌握投資組合風險變化。

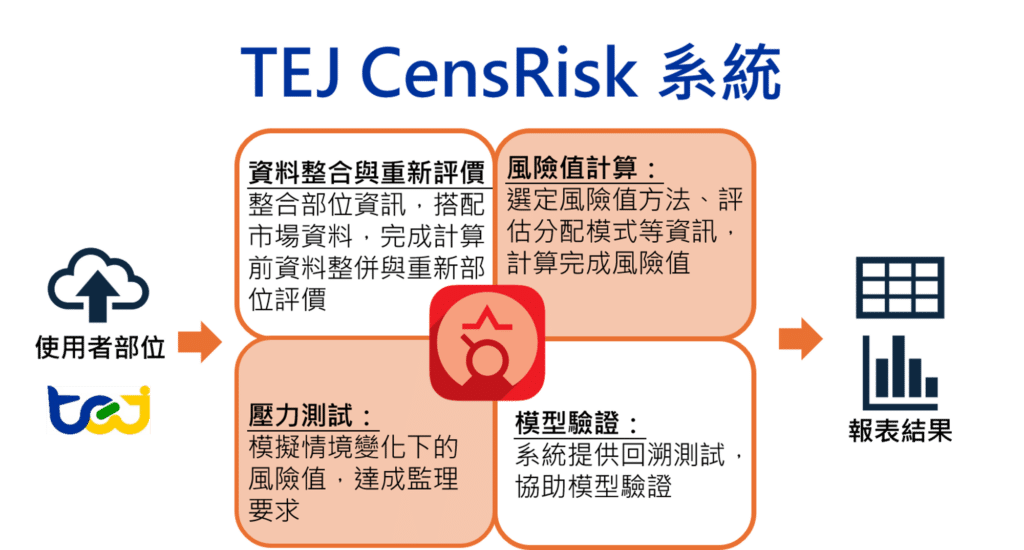

TEJ CensRisk 市場風險值計算系統整合 VaR和ES計算、回溯測試(Back Testing)、壓力測試(Stress Testing)、部位管理與自動化作業功能,協助金融機構建立完整且可持續運作的市場風險管理機制,從日常監控到監理要求,一套系統即可完成。

TEJ CensRisk 不只是 風險值計算工具,而是一套涵蓋資料處理、風險衡量、模型驗證與風險分析的整合平台。

TEJ CensRisk 提供多元風險值模型,協助使用者依據資產特性與市場變化選擇適合的方法論。

針對不同市場波動特性,提供多種波動率估計方法。

協助使用者建立更貼近市場特性的風險衡量機制。

透過排程機制自動完成資料匯入與風險值計算。使用者每日上班即可直接查看最新風險結果,減少等待時間與人工作業負擔。

依據風險管理需求,彈性建立投資組合、策略群組或管理維度。協助使用者從不同角度分析風險來源與風險貢獻度。

模擬市場崩跌或重大事件等極端情境;或各風險因子敏感度分析。除了支援內部風險管理需求外,亦可滿足主管機關定期壓力測試要求。

透過歷史資料持續驗證模型預測能力。協助金融機構建立及完善模型治理機制,提高風險管理可信度。

自動化資料處理與排程計算,大幅降低人工作業成本。

彈性建立多層次合併部位,有效分析風險組成;透過 VaR、Expected Shortfall 與壓力測試掌握風險變化。

建立完整回溯測試與模型驗證流程。

符合金融機構市場風險管理、回溯與壓力測試需求。

協助管理階層與投資團隊,掌握風險來源與潛在影響。

📧與TEJ聯繫,打造計算到管理,一次到位的市場風險管理流程!