Table of Contents

依據國際財務報導準則第3號(IFRS 3),企業應對企業合併認列與衡量取得之可辨認資產、承擔之負債及被收購者之非控制權益,以及認列與衡量商譽或廉價購買利益。

收購價格分攤(Purchase Price Allocation, PPA) 即是逐一辨認及認列收購所取得各項資產及負債(包括未反映於被收購企業財報的資產及負債)之過程。無論是可辨認淨資產公允價值、商譽或廉價購買利益,都需依據收購價格分攤評估結果入帳,因此收購價格分攤之評估結果與財務報導資訊高度攸關。

▶️延伸閱讀: 無形資產是什麼?一篇快速了解2大無形資產分類和常見評估方法

國際財務報導準則(IFRS)及國際會計準則(IAS)對於PPA之規範重點如下,大致上要求企業在完成合併收購或權益法投資時,應於一年內完成PPA,將收購價依公允價值拆解並歸屬至各項可辨認資產與負債,以落實資產負債表之實質認定,並作為後續各期損益衡量與資產減損測試之基礎:

而除了會計準則外,我國評價準則公報第六號《財務報導目的之評價》亦有相關規定:

綜合以上,由於PPA執行的成果牽涉企業財務報導資訊的品質,因此在會計準則與評價準則公報中都有明確的作業規定;而當中,IRR、WACC、WARA三者相近,更是直接代表了PPA過程及結果的合理性。

▶️延伸閱讀:「企業合併」下之收購價格分攤(PPA) 程序簡介

一般而言,企業在執行PPA時會面臨以下三大核心挑戰:

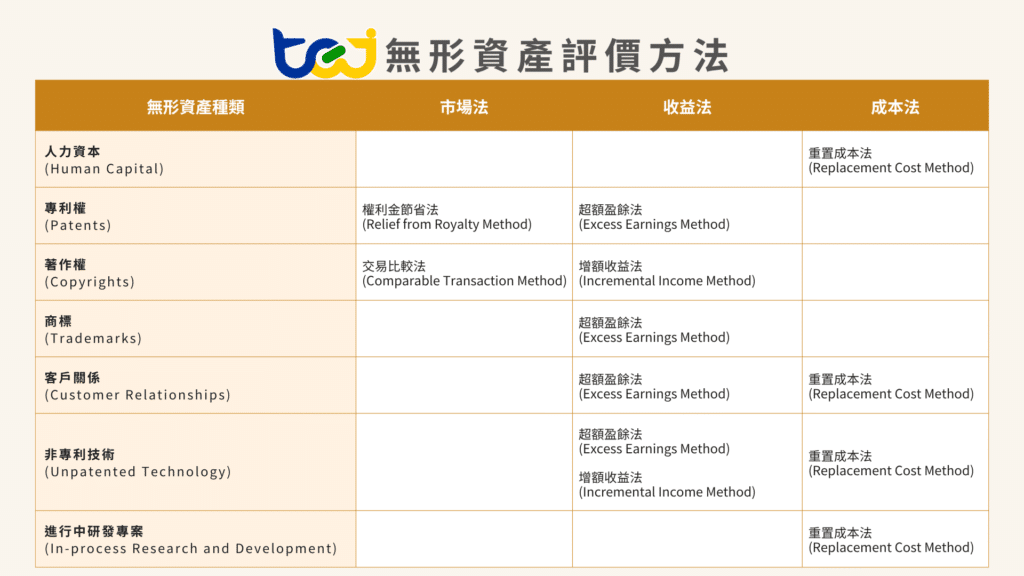

辨認無形資產通常需要逐層分析及反覆評估收購標的價值來源,而在辦認出無形資產後,須進一步評估合適的評價模型進行評價,而常用的無形資產評價模型如表一所示。

表一、無形資產評價方法

▶️延伸閱讀:TEJ 無形資產評價服務 – 透過專業的無形資產評價,讓價值真實反映

如前所述,這三者必須達成相近的結果;這三者相近代表著被收購企業之公允價值、財務預測以及折現率,同時達到邏輯的一致性與合理性。這其中涉及各項評價參數的蒐集及判斷,高度仰賴PPA執行者的專業經驗以及資料庫的支持。

▶️延伸閱讀:提升企業價值計畫「難」在哪?合理定義ROIC與WACC,掌握更透明的資訊揭露

PPA 報告最終需經過簽證會計師審核,甚至可能面臨主管機關抽查。若企業自行作業,往往無法專業地回答會計師關於「參數選擇」與「模型假設」的提問。委託專業顧問機構可提供完整的防禦性文件,並直接與審核單位溝通,大幅節省時間與溝通成本。

▶️延伸閱讀: PPA流程範例說明,企業合併下之會計處理—以收購分攤結果認列

面對收購價格分攤PPA實務中的重重挑戰,TEJ 以「專業認證」與「高品質數據」為核心基礎,協助產出具公信力的評價結論:

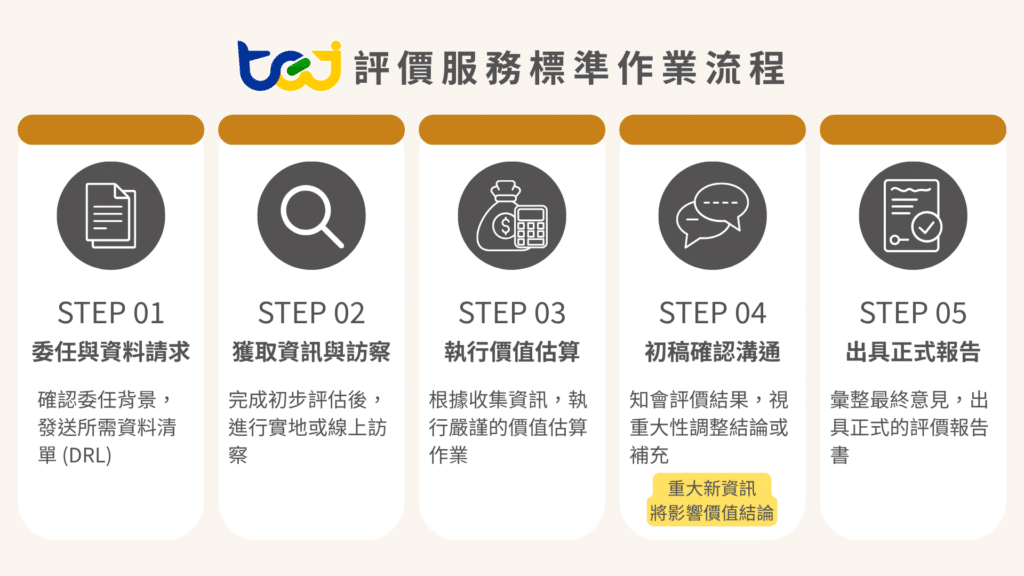

TEJ評價團隊由產業分析、會計分析以及財務工程等領域專家所組成,提供企業股權評價、無形資產評價、員工認股權、金融商品評價服務。TEJ 收購價格分攤PPA服務的標準作業流程,如圖二所示,運作細節說明於下:

需要特別留意的是,PPA須對基準日所辨認出的有形與無形資產以及負債,逐一重新評估公允價值,所需的資料相當龐大,多數情況也必須與不動產估價師等專家合作;因此當企業有執行PPA的需求時,務必提前規劃,以符合收購完成後一年內完成PPA之規定。

圖二、TEJ PPA評價服務的標準作業流程

圖三、TEJ評價分析服務類型

TEJ評價專案服務,包含:

如果您想要進一步了解更多評價專案服務,請參考評價分析解決方案!

▶️延伸閱讀: 評價分析解決方案,以高品質的資料庫為基礎、可驗證的評價流程,提供各項評價的專業顧問式服務

在併購完成後,PPA(收購價格分攤)不只是會計上的合規程序,而是直接影響企業未來數年現金流量與財務表現的關鍵工程。透過嚴謹且專業的PPA,企業可以合理辨認無形資產,進而啟動有效的管理決策,實質提升交易後的投資報酬率與股東價值。

相對地,若PPA執行不夠精確或流於形式,將可能錯失充分發揮資產的機會或浪費價值的風險。因此,將PPA視為一項策略性財務決策,並投入適當資源與專業評價支持,不僅是降低風險,更是放大併購綜效與價值創造的關鍵。

而執行PPA的整個評價過程必須在IRR、WACC、WARA三者相近的前提上執行,以說服財報使用者及審核單位認同PPA過程及結果具合理性。

簡而言之,在PPA執行過程中,評價經驗與數據品質是決定結論合理性及可說服性的關鍵。 TEJ台灣經濟新報評價服務具有以下優勢:

專業評價報告對公司的未來戰略決策以及實現穩健成長至關重要。好的評價報告精準且涵蓋深廣,有助於公司做出全面且明智的決策,並邁向成功。透過TEJ卓越的評價專業,為公司的未來制定最明確的規劃!