Table of Contents

2023年面板景氣無明顯回溫,友達及群創營收同比變化不大,各別成長0.5%及衰退5.4%。然時序進入2024年雖有大型運動賽事,但地緣政治風險仍高及中國市場消費信心不足等不利因素仍在,故實際情況仍待觀察。除此之外台面板廠近年來積極轉型,轉型過程中順勢將產線進行調整,淘汰老舊及效率不佳之廠房,將資源集中至高值化產品及非面板領域之佈局,以提升經營績效,本文除觀察近來面板均價變動及台廠營收變化外,將盤點台面板廠近來關廠及產能調整之廠房及轉型現況。進入以下正文之前,先介紹幾項專有名詞。

回顧2023年,雖台面板廠營收衰退幅度未持續擴大,但歐洲、美洲及中國等主要消費市場仍受制於總經問題,加上傳統促銷旺季618以及雙11檔期表現不如預期,面板景氣亦無明顯回溫。展望2024年,雖市場針對奧運、歐洲盃及美洲盃等大型運動賽所帶來之換機潮需求寄予厚望,然目前地緣政治風險、通膨及極端氣候干擾等不利因素依舊牽制終端需求,故雖需求確可望較2023年改善,然推測僅回到過往常態季節性水準,與其期待面板市場之量變,隨著AI議題及各型態變化面板之裝置(如透明面板及卷軸式面板等)相繼問世,不如期待質變所帶來之獲利狀況回穩較有可能出現。

若以下圖面板均價觀察,TV面板均價由近期低點2022年9月份66.2美元/PCS,漲至近期高點2023年9月104.8美元/PCS,漲幅高達57%,但此次TV面板漲價主係品牌廠短期庫存回補、急單及漲價預期心理下產生之策略性備貨需求,以及面板廠持續控制產能利用率策略發酵所致,但來到2023年第三季TV面板需求減少,使TV面板均價2023年12月下跌至97.6美元/PCS,時序進入2024年,TV面板均價在中國面板廠大幅減產,加上大型運動賽事刺激大尺寸電視需求之備貨潮及庫存回補支撐下,表現尚佳,TV面板均價2024年5月上漲至106.6美元/PCS。目前大型運動賽事刺激大尺寸電視需求之備貨潮及庫存回補已過,TV面板需求減弱,若面板廠產能利用率調控未修正,TV面板價均價恐有下跌的壓力。

Monitor及PC/NB等IT面板的部分,分別自近期低點2023年1月45.8美元/PCS及2022年11月36.6美元/PCS,漲至2023年8月46.8美元/PCS及37.0美元/PCS,皆僅小幅成長2%及1%,漲價主係因品牌廠於2023年第二季及第三季初增加備貨,使面板均價小幅上漲。但來到2023年第三季末終端需求仍不理想,面板報價亦由上漲轉為持平甚至下跌,時序進入2024年,Monitor面板因品牌客戶需求仍在,加上面板廠積極調控產能,2024年5月Monitor面板均價上漲至48.5美元/PCS,相較前次低點上漲9%。而PC/NB部分因品牌客戶對未來終端需求的不確定性仍高,故無大幅度備貨,PC/NB面板均價2024年5月為36.8美元/PCS,無明顯漲跌。

Tablet面板均價自高點2021年6月26.9美元/PCS,持續下跌至2024年5月12.5美元/PCS,跌幅達-54%。但Tablet與TV、Monitor及PC/NB面板均價走勢較不同,從高點回落後無反彈趨勢,推測主係因通膨仍在,排擠消費性電子購買預算。相比TV、Monitor及PC/NB ,Tablet必要性較低,民眾會延長產品之使用年限,延後採購新機,故平板需求無明顯增加,使面板均價無明顯漲勢,甚至持續下跌。

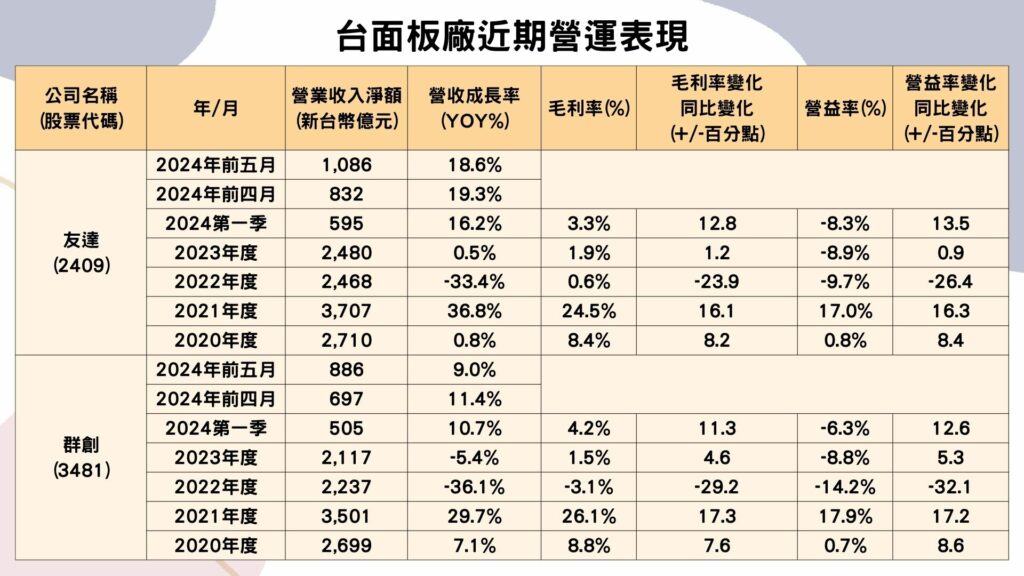

從下表可知在營運面中,2023年雖高通膨仍在,但第二季起因面板終端庫存去化進入尾聲,各應用別面板除了Tablet仍維持最低點,其餘應用別包含TV、Monitor及PC/NB面板均價皆有反彈趨勢,加上2022年之低基期,使面板廠2023年營收及獲利轉衰情形已明顯趨緩,友達及群創2023年營收分別為2,480億元及2,117億元,成長率由2022年的大幅衰退轉為持平及小幅衰退5%,此外毛利率由0.6%及-3.1%回升至1.9%及1.5%,營益率由-9.7%及-14.2%回升至-8.9%及-8.8%。

時間來到了2024年第一季,因大型運動賽事、年中促銷季提前備貨使需求成長加上面板廠持續控制產能利用率,使TV及Monitor面板均價皆有小幅度成長,讓友達及群創2024年第一季營收同比成長16.2%及10.4%至595億元及505億元,毛利率亦成長12.8及11.3個百分點至3.3%及4.2%,營益率成長13.5及12.6個百分點至-8.3%及-6.3%。但值得注意的是5月起備貨潮及庫存回補已過,營收成長幅度相較前四月有所收斂。