Photo by Freepik

Table of Contents

上一篇《塑化業的多重困境Part 1|原油價格震盪、美國關稅與能源政策,中國擴產壓力齊襲》中我們談到2025年塑化業所面臨的結構性挑戰,短期內恐難以消除,整體營運展望亦不甚樂觀。而隨著全球貿易保護主義再度抬頭,反傾銷措施已成為各國用以保護本國產業的重要手段,對高度外銷導向的台灣塑化產業帶來前所未有的壓力。特別是在中國產能過剩與低價出口擾亂市場秩序的背景下,塑化產品成為全球反傾銷調查的重點對象,產業結構面臨劇烈挑戰。

本文旨在探討國際反傾銷趨勢對台灣塑化產業所造成的衝擊,並深入分析各國調查對台灣出口品項與廠商競爭力的具體影響,進一步梳理國內塑化產業主要業者的轉型方向與應對策略。

自美國總統川普重返白宮後針對關稅實施一連串較激進的政策,引發全球貿易保護氛圍再起。這種趨勢促使各國更頻繁地使用反傾銷等貿易救濟措施來保護本國產業,主係外國生產商透過第三地較低廉的生產要素優勢壓低營運成本轉而對產品大幅削價,迅速侵蝕進口國家製造商的市場。各國經常採用反傾銷調查和措施來保護其國內產業免受以不公平低價進口的商品所造成的損害,這些進口商品可能會損害當地生產商的市場份額和獲利能力。

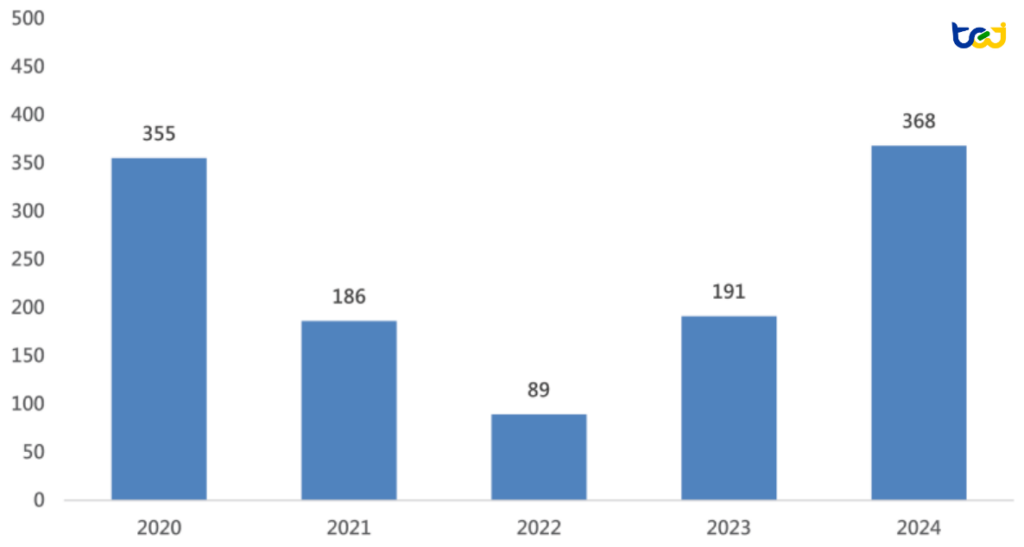

觀察近5年全球反傾銷案件數走勢圖(請詳圖一),調查案件數呈現先降後升的波動趨勢。2020年,案件數量達到355件的高峰,創下近年來的最高紀錄。2021年至2022年期間,受新冠疫情影響,案件數量大幅下降,從186件降至89件。然而,2023年全球反傾銷調查案件數量又再次回升至191件,2024年則突破新高達368件,顯示貿易保護主義再度抬頭。

圖一、近5年全球反傾銷案件數走勢圖 (單位:件)

資料來源:WTO,2020-2024,TEJ整理

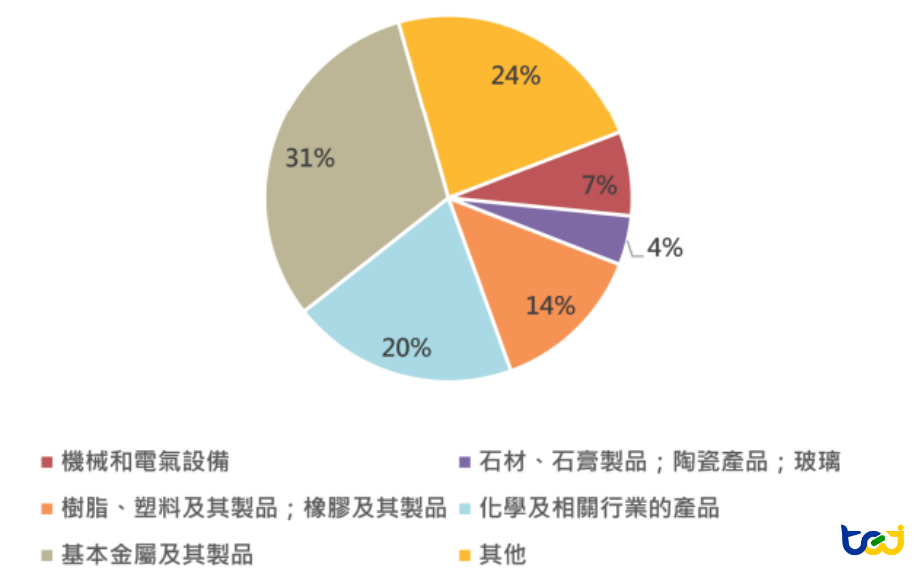

而分析其反傾銷調查的品項發現,通常大宗規格型產品因技術發展已成熟較容易成為各國需貿易保護的產業項目,據WTO統計(詳圖二),2024年度實施反傾銷調查品項中,化學及相關產業產品案件占比達20%,排行第二,僅次於基本金屬製品的31%,但若以整體塑化產業來看,除化學及相關產業產品外,需加計第三名的樹脂、塑料及其製品,整體塑化產業反傾銷案件占比合計達51%,躍升為目前各國實施反傾銷調查及相應措施最優先的產業。

圖二、2024年度實施反傾銷調查品項案件比重

資料來源:WTO,2024,TEJ整理

而對於此現象,研調機構榮鼎集團(Rhodium Group)報告指出,2010年代後中國政府扶植產業造成的過剩,隨內需市場景氣下滑,自2021年以來擴及大量產業並逐漸惡化,例如2023年中國電動車出口量是2019年的7倍,太陽能板出口是2018年的5倍等。雪上加霜的是,中國出口外溢產能效應也全面波及到塑化業,過往仰賴進口的部門像是石化產品,隨著本土產能增加及自給率提高甚至轉為出口導向,衝擊歐美相關石化出口企業外,也進一步升高各國間貿易對抗。

分析近2年各國對台灣塑化業實施反傾銷稅的概況,大多數均為特定品項,且對塑化廠影響有限,但仍不可忽視其帶來的影響,反傾銷稅的課徵將使產品出口市場受限,產業結構調整承壓,甚至帶來產業競爭格局的變化,隨著稅率的不一致,將重塑同業間的競爭力。

表三、近2年各國對台灣塑化業實施反傾銷稅概況

| 品項 | 國家 | 實施時間 | 影響稅率 | 後續影響 |

|---|---|---|---|---|

| 聚碳酸酯(PC) | 中國 | 2024年4月20日起 | 台化、台灣出光石油化學9.0% 奇美實業、奇菱科技:12.2% 其他台灣公司:22.4% | 台灣約70%聚碳酸酯產品銷往中國,但PC佔各企業營收比重均不高,影響有限 |

| 共聚聚甲醛(POM) | 中國 | 2025年5月19日起 | 台塑:4.0% 台灣寶理:3.8% 其他台灣公司:32.6% | 台灣2024年出口至中國的POM總值達8,600萬美元,佔出口總量7成以上 |

| 石油樹脂 | 韓國 | 2025年5月22日建議課稅,最終決定將於2025年8月2日前公布 | 泓達化工及元良實業:7.07% 椿樺化學:18.52% 其他台灣公司:7.07% | 韓國僅占台灣塑化產品出口約4%,石油樹脂佔輸韓產品的0.1%,影響微乎其微 |

| 聚氯乙烯(PVC) | 印度 | 2024年10月30日初步調查結果公布,預計2024年底或2025年初實施 | 每噸25美元至163美元 華夏:25% | 華夏海灣塑膠的PVC產品主要外銷地區為印度、孟加拉,外銷比重達8成 |

| 特定單體與寡聚物(CMOs) | 美國 | 2025年4月16日展開調查 | 未定 | 未定 |

資料來源:財政部,2024-2025,TEJ整理

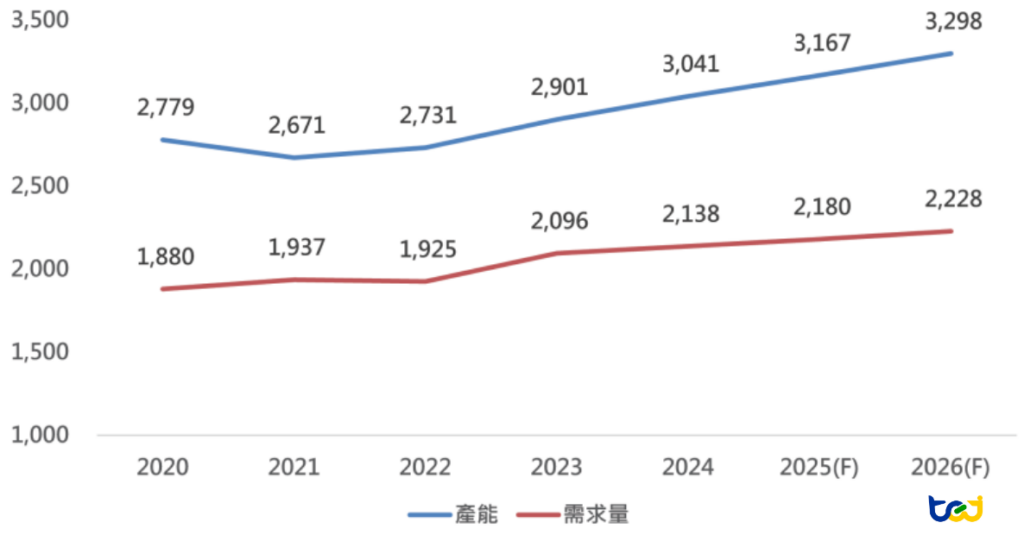

值得注意的是,印度所課徵的品項為大宗產品聚氯乙烯(PVC)。做為樹脂、薄膜、複合材料等產品的主要原料,研調機構Fortune Business統計,全球PVC市場在2022年估值達到689.6億美元,預計到2030年將增長至958.8億美元,預測期內的複合年增長率(CAGR)為4.2%,至2025年,PVC因其廣泛應用的特性,導致市場仍在擴張。其中主要消費國便是中國與印度,但中國PVC產能早已供過於求。觀察圖四,據工研院IEK統計,早在2020年中國PVC產能就已達2,779萬噸,遠超過需求量1,880萬噸,時序至2024年產能持續擴張達3,041萬噸,需求量僅增加至2,138萬噸,仍無法扭轉既有供需格局,因此印度便成為亞洲PVC產能的主要出海口。

▶️延伸閱讀:印度網通藍海新市場,台廠迎商機與風險雙重考驗!

圖四、近5年中國聚氯乙烯(PVC)供需走勢圖(單位:萬公噸)

資料來源:IEK工研院,2020-2024,TEJ整理

印度是台灣PVC產品的最重要出口市場之一,其國內產能(2023年為145萬噸/年)遠遠落後於需求(450萬噸/年),供需缺口導致印度對進口PVC的依賴度接近70%,特別是隨著近年印度政府對於基礎建設的投資,促使其在農業、管材領域有強勁需求,然而,進入印度市場的途徑日益受到監管措施的影響。印度政府為保護國內本土塑化企業,透過印度標準局(BIS)的認證政策規定,構成了一種非關稅壁壘,PVC產品必須經認證並帶有標準標誌才能進入印度市場,這已對貿易造成顯著干擾,此外,印度政府自2024年10月起針對台灣、中國、美國、日本、韓國、印尼和泰國等產地的PVC徵收反傾銷稅。其中國內PVC業者華夏的稅率25%,僅次於韓國韓華的0稅率,並已取得BIS認證,將可望成為此波反傾銷稅的受惠者。據華夏於16日法說會表示,目前印度尚未做出終裁,市場預期於6月底應有結果;同時,新BIS認證正式上路,包括台廠在內符合資格的非中廠商銷印量價有望增加,可說是因反傾銷稅重塑供應鏈的最好例子。

雖近期台灣遭各國實施反傾銷稅的品項大多影響不大,但企業仍應提早做好因應措施,筆者認為最好的做法便是進行市場分散化或產品分散策略。台灣塑化業者積極推動市場分散化,將各產品銷售地區多方拓展,降低風險。抑或是分散產線營收占比,避免營運過度依賴單一產品線,方能在這波貿易保護主義崛起的浪潮中明哲保身,減少對易於發起反傾銷調查的市場的依賴,有助於降低整個產業的整體風險。

▶️延伸閱讀:面對越南與印尼低價水泥入侵、碳費與電價推升營運成本,國內水泥業轉型刻不容緩