Table of Contents

在量化投資研究中,財務資料是策略開發與驗證的基石。任何一個因子或模型的設計,都必須建立在可靠且完整的財務數據之上。若數據本身存在瑕疵或缺漏,即使再精巧的策略,也可能在實際市場中失靈。因此,建立一個能夠忠實還原歷史真實樣貌的財務資料庫,對於量化投資研究者至關重要。TEJ投資用財務資料庫,基於量化策略研究使用,提供 Point-in-Time(PIT )數據做為回測的基礎。

傳統資料庫或自行蒐集的資料,往往在回測時能呈現亮眼的績效,但一旦應用到實際市場,成果卻大打折扣。造成這種落差的根源,並非策略邏輯本身有瑕疵,而是來自於數據中隱藏的兩個最致命陷阱:前視偏誤與生存者偏誤。

這兩大痛點正是量化研究與策略回測中最容易被忽略,卻最能影響策略能否在市場中真正落地的關鍵。

要打造一個能真正反映現實、通過市場考驗的穩健策略,其根基必須建立在一個能「還原歷史當下資訊樣貌」的資料結構之上——這就是 Point-in-Time(PIT)的核心精神。

為此,TEJ 憑藉三十年的資料處理經驗,專為嚴謹的量化研究與機構級投資回測,打造出「投資用財務-會計師簽證財務資料庫」。本文將深度解析,這套資料庫如何從根本解決上述難題,成為您量化研究中最值得信賴的基石。

TEJ「投資用財務-會計師簽證財務資料庫」的核心,是一套嚴謹的 Point-in-Time(PIT)資料架構。我們的資料源頭擷取官方申報的 iXBRL 財務報表作為基礎。然而,原始數據並不能直接用於回測,TEJ 的價值在於接下來的兩大核心工程,以確保您的研究能忠實還原歷史全貌。

對研究員而言,試圖從公開資訊觀測站(MOPS)手動還原歷史是一項極為艱鉅的任務。您會面臨兩種困境:

TEJ 的 PIT 架構透過系統化的流程,確保您能取得最真實的歷史剖面:

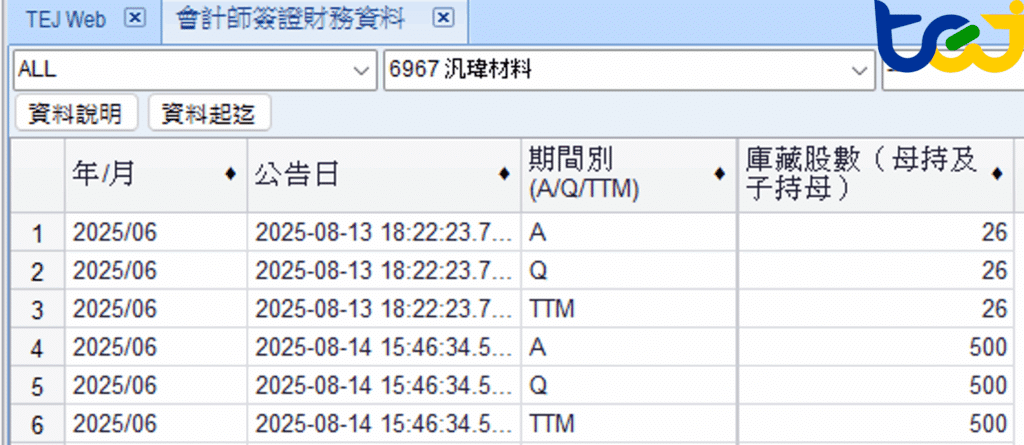

該公司因誤植「母公司暨子公司所持有之母公司庫藏股股數」,於 2025/8/14 15:37:02 在 MOPS「歷史重大訊息」發布了更正公告(如圖一)將股數從 25,637 股修正為 500,000 股。

圖一:MOPS 對於汎瑋材料(6967)2025Q2 財報的更正公告

在 TEJ 的資料庫中(如圖二),我們保留了兩個資料時間點,這項處理方式確保了:

圖二:TEJ 資料庫完整保留汎瑋材料(6967)2025Q2 前後版本資料

更值得注意的是,此項更正資訊並未完整在英文版的公告或其他電子檔公告中揭露,因為財務報表原始電子檔沒有錯誤。這凸顯了官方資訊來源的破碎化與不一致的問題,研究員極易遺漏此類關鍵變動。TEJ 的系統化蒐集流程,正是為了解決此類資訊不一致的痛點。

📌Factor Library因子資料庫 – 涵蓋動能、股息率、價值、成長等九大因子分類,高效率實踐因子投資

TEJ對公告日的處理兼顧了歷史的完整性與最高的精確度。自 2013 年(財報的封面年月)起的資訊,公告時間均精準至時、分、秒,讓回測精準度可提高至日內價價格變動 。

圖三:TEJ投資用財務資料庫,2013年財報起的財報公告日可提供至時分秒

一個真實的投資環境,包含了成功擴張的企業、因各種因素下市的公司,以及不同營運模式的金融與一般產業。若研究樣本有所偏廢無疑會扭曲策略的真實報酬。為建立一個公正、完整且高效的回測環境,TEJ 會計師簽證財務資料庫從兩個維度確保了樣本的完整性:

這兩點結合,意味著您用以建構投資策略的樣本空間,將與歷史任一時點的真實市場完全一致。無論是計算市場的平均報酬,或是進行大規模、跨產業的因子排序,您的研究結論都將建立在一個完整、無偏且易於使用的基礎之上,大幅提升其可信度與效率。

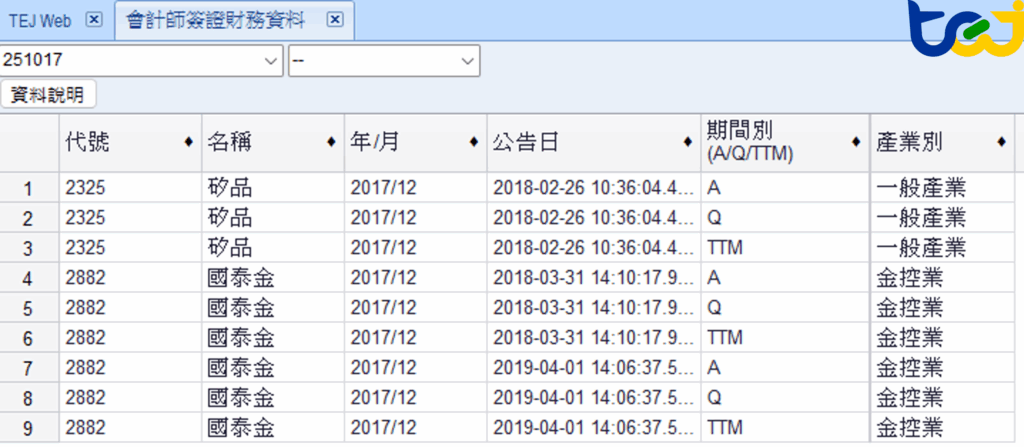

以因收購而下市的矽品(2325)為例,在本資料庫中,矽品的完整財報歷史被忠實保留(如圖四)。 更重要的是,在同一個資料庫中,您也能直接查詢到如國泰金(2882)等金融股的資料(如圖四)。這徹底解決了過往需整合不同產業模組的繁瑣步驟,讓全市場的因子篩選與回測變得無比簡便。

圖四:TEJ 資料庫中,可同時查詢到已下市一般股(矽品)與金融股(國泰金)的資料

TEJ投資用財務資料庫除了提供一個公正、無偏誤的回測基礎,我們亦提供了一系列加值特色,旨在將原始數據轉化為「立即可用」的研究素材,讓您專注於策略開發,而非繁瑣的資料前處理。

量化研究不僅需要原始的財務科目,更需要大量由這些科目衍生而出的財務比率作為因子。研究員往往需要自行抓取多個欄位,並手動進行計算,過程不僅繁瑣,在處理不同期的科目時也容易出錯。為此,TEJ 在公開資訊觀測站MOPS 標準化的會計科目基礎之上,進一步為您預先計算與分類了市場最常用的財務比率與分析指標,總計提供超過 300 個欄位,涵蓋了研究中最關鍵的幾個面向:

這些立即可用的指標,能讓您將想法快速轉化為可回測的因子。而最關鍵的保障在於:當這些衍生科目涉及跨期計算時,我們同樣採用嚴謹的 Point-in-Time 方法,確保衍生因子本身也杜絕了前視偏誤,維持了資料庫的高度一致性與可靠性。

台灣在 2013 年針對上市櫃公司全面導入 IFRS 會計準則,這在財務數據上形成了一道歷史的斷層。對於需要長年期數據(如 15 年、20 年)進行深度回測的研究員而言,自行弭平 GAAP 與 IFRS 時代的科目差異,是一項極為專業且艱鉅的工程。

TEJ 已為您舖平了這條道路:我們將 2012 年以前的 GAAP 財報資訊,依據 IFRS 精神進行了專業的標準化調整。 這讓您可以進行無縫的跨時期分析,策略的有效性不再因會計準則的變動而受到干擾。

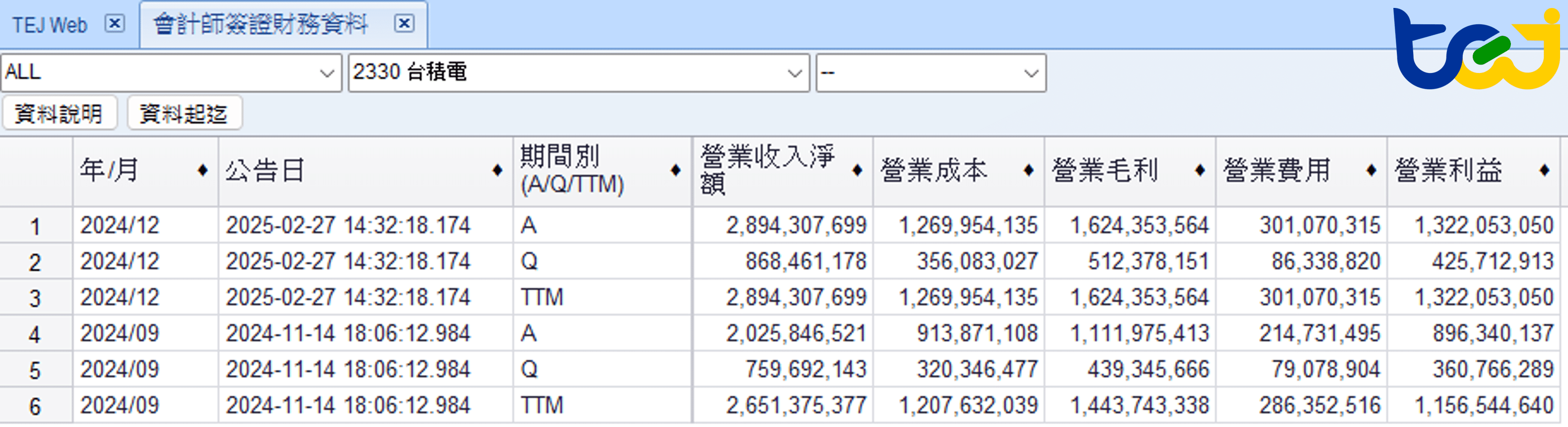

原始的財報數據在頻率上往往無法滿足所有研究需求。特別是MOPS 並不直接提供第四季(Q4)的單季財務資料,也未提供連續12個月(TTM)的數據。TEJ 為您補足了這些缺口,提供三種時間長度資訊,並在資料庫中以「期間別」欄位(A / Q / TTM)標示(如圖五):

圖五:TEJ 資料庫中提供台積電(2330)完整的 A / Q / TTM 期間別資料

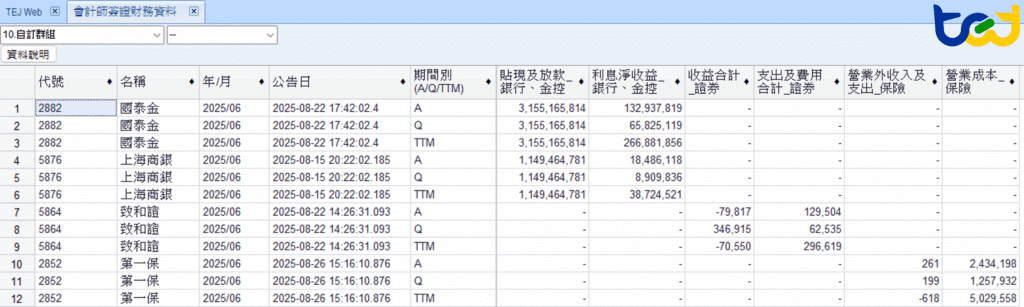

不同產業的營運模式與關鍵績效指標大相逕庭。若僅使用一般性會計科目,難以深入評估金融等特殊產業。為此,本模組額外收錄了如銀行、保險、金控與證券產業的重要專屬會計科目(如圖六)。這讓您可以建構更貼近產業本質的分析因子,擴展您策略的深度與廣度。

圖六:TEJ 投資用財務資料庫中的金融業專屬會計科目範例

👉PIT財務資料的應用:運用Point-in-Time財務資訊找尋因子

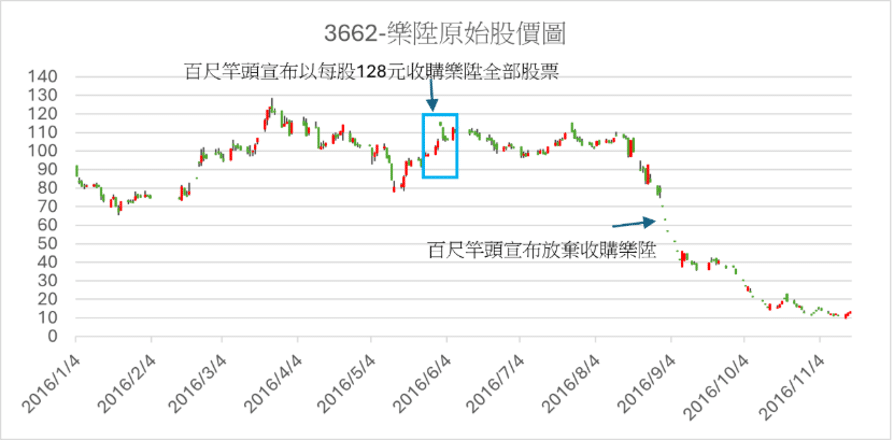

歷史上著名的樂陞案(現名為齊民,3662),不僅是一場併購騙局,更是檢驗回測數據嚴謹性的絕佳試金石。2016 年,市場因樂陞科技大股東日商「百尺竿頭數位娛樂有限公司」宣布以巨幅溢價公開收購樂陞而陷入瘋狂,但這場美夢最終在同年 8 月底以收購方違約告終,導致公司股價崩盤,投資人損失慘重。

圖七:樂陞股價與事件時間軸

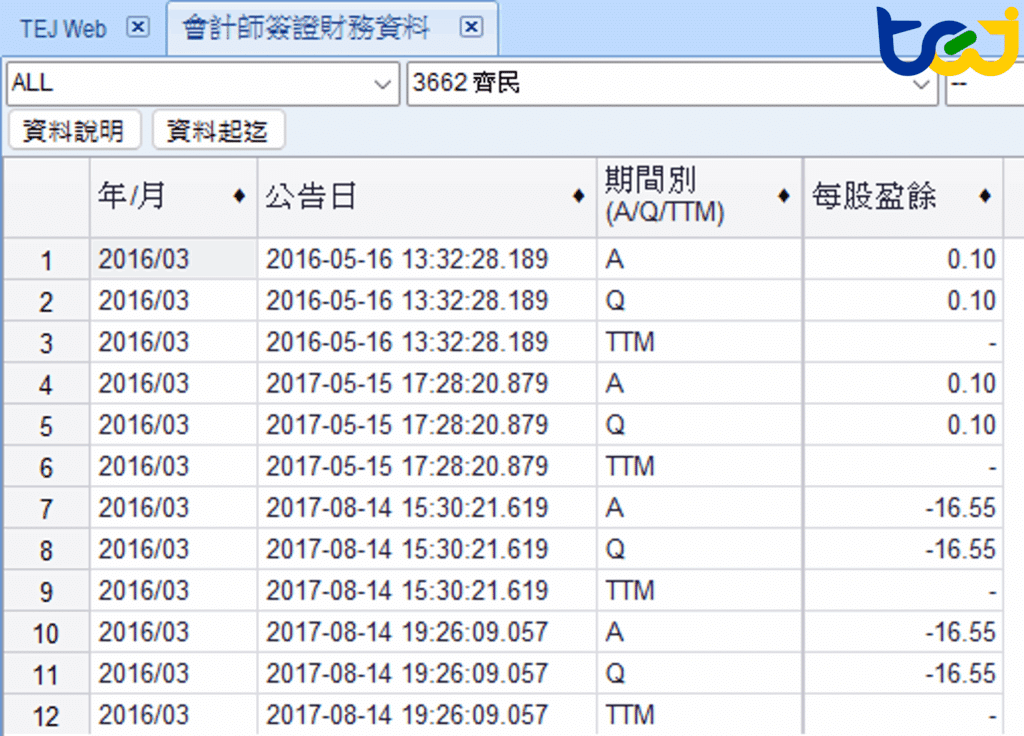

事件過後,更深層的數據問題才浮出水面。如下圖八所示,樂陞在 2016 年 5 月 16 日 公告的第一季 EPS 仍為正值(0.1);然而,在騙局被揭發後,公司才於 2017 年 8 月 14 日,追溯公告 2016 年第一季的 EPS 實為鉅額虧損的 -16.55。更詳細的分析內容可見賴德隆與陳惠玲於2017年所著《泡沫製造機:併購-樂陞案啟示》。

圖八:樂陞(現名為齊民,3662)2016Q1 EPS 的多重歷史版

這個案例揭示了兩種截然不同的回測情境:

這正是我們所強調的「全版本保留」與「精準宣告日」的核心價值。TEJ Point-in-Time 財務資料庫確保您的回測只使用當時市場已知的公平資訊,從而得到真正穩健、可信的策略績效。

量化研究的成敗,始於數據的品質。一個看似微小的數據瑕疵,都可能讓一個完美的策略邏輯付諸流水。 本文深

量化研究的核心在於數據,而數據的品質決定策略能否真正落地。TEJ 投資用財務-會計師簽證財務資料庫,正是以三大特色,解決研究人員最棘手的問題:

徹底杜絕前視偏誤,確保回測僅依賴當下市場可得資訊,讓策略績效真實可靠。

涵蓋所有曾上市櫃公司並整合金融/一般產業,讓研究結論與歷史市場保持一致。

超過 300 個標準化指標、GAAP→IFRS 接軌、單季/累計/TTM 全頻率補強,將資料清理轉化為可即用的研究素材,大幅提升研究效率。

透過這三大優勢,TEJ 不只是提供財務數據,而是完整、可驗證且能加速研究落地的解決方案。使用正確的工具,研究人員能擺脫數據陷阱,專注於策略開發與因子挖掘,讓 TEJ 投資用財務-會計師簽證財務資料庫成為在競爭激烈市場中打造穩健 Alpha 的最可靠基石。