Table of Contents

在 Part 1-重大訊息的力量:重訊如何牽動股價波動 中,我們已經確認市場對重大訊息的反應並非一致,而是會隨公告性質在反應時點、幅度與持續性上出現差異,顯示投資人能辨識不同訊息所隱含的風險程度。

為更清楚理解市場如何區分不同性質的公告,本篇依 TCRI 看門狗的五大事件構面進行比較。 結果顯示,不同事件類別在市場反應的「方向性、幅度與持續性」上均有顯著差異,其中以 產業前景(I) 與 危機事件(R) 的負面效應最為明顯。

若進一步依事件類別(A, I, M, F, R)分類, 可觀察到不同型態公告的市場敏感度差異:

圖 1:事件分布圖

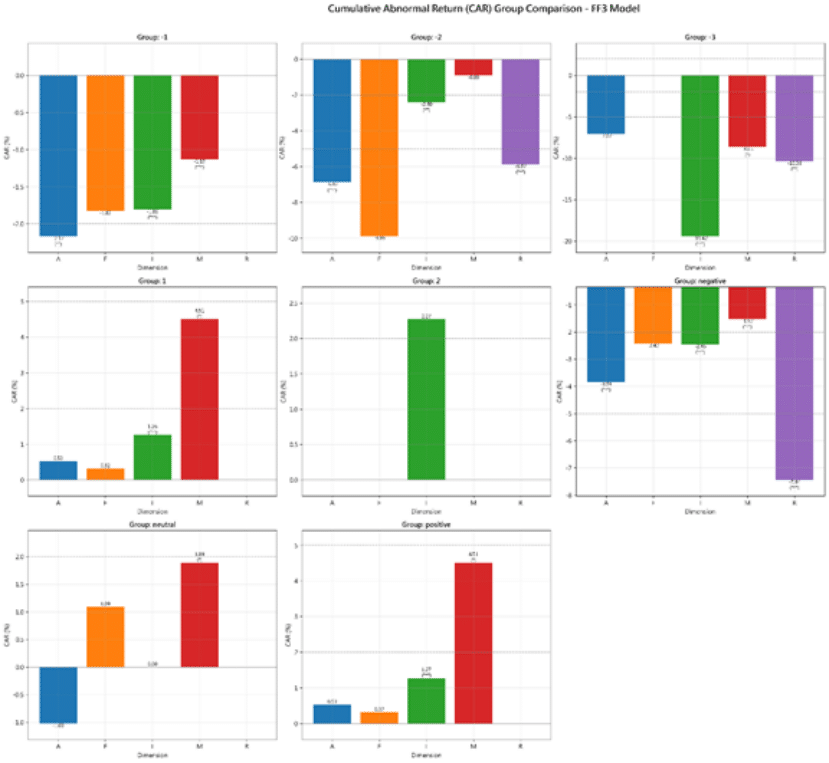

圖 2:CAAR(T+10)群組比較圖

Group:依據事件強度分數分成 9 種分數類型;Dimension:將事件分成 5 種事件大類

👉 前進紐約 !TEJ 參與 2025 年 Neudata 紐約資料高峰會!

這類事件主要包含財報延遲、會計師政策變動與財報更正或重編等議題。市場對此類事件的解讀整體偏向負面:在負面組中,市場反應呈現明顯的「遞增式負向效應」:CAAR 自 –1 組的 –2.17% 逐步下降至 –3 組的 –7.07%(惟 –3 組結果未達統計顯著)。相較之下,positive(正向)組僅出現 +0.53% (惟該結果未達統計顯著)的微弱反彈,顯示利多效應相當有限。

屬於五大類中樣本最多的事件,涵蓋產銷、研發、人力、投融資與法令遵循等。 其市場反應幅度最大且最持續: –3 組事件的 CAAR 高達 –19.42%,顯示當產業前景被下修或營運動能轉弱時,投資人出現集體避險行為。 相對地,正面事件的上漲效應有限(+2 組 CAAR 約 +2.27%),反映出市場對利多消息的反應相對溫和 。

整體而言,I 類事件最能代表市場情緒變化,具有高波動、高延續性特徵。

表 3:I 類事件的統計結果明細

| Group | Event Count | Mean AAR (%) | Final CAAR (%) | 顯著性 |

| -1 | 4696 | -0.09% | -1.81% | *** |

| -2 | 506 | -0.11% | -2.40% | *** |

| -3 | 45 | -0.91% | -19.42% | *** |

| 1 | 3511 | 0.06% | 1.26% | *** |

| 2 | 18 | 0.11% | 2.27% | |

| negative | 5247 | -0.12% | -2.45% | *** |

| neutral | 20505 | -0.00% | 0.00% | |

| positive | 3529 | 0.06% | 1.27% | *** |

這類事件涵蓋高階主管異動、經營權轉換、內控制度缺失與社會爭議等議題。M 類事件是所有分類中最具正面市場反應的一組:positive 組的 CAAR 達 +4.51%,為所有事件類別之最。即使是 neutral 組(+1.89%),也呈現明顯的正報酬,顯示投資人普遍將 M 類事件視作改善或調整契機。負面組雖出現 –1.52% 的溫和跌幅,但整體仍以利多反應為主;其中 –3 組雖錄得 –8.65% 的顯著跌幅,但不改 M 類事件整體正向為主的結構。

此類事件包含評等調整、股價異常波動與內線交易等議題。整體市場反應相對分歧、方向不明確。值得注意的是,neutral 組的 CAAR 為 +1.09%,甚至高於 positive 組的 +0.32%,顯示市場對 F 類事件並未形成一致預期。在負面組別中,總體 CAAR 為 –2.42%,反應屬溫和;雖然 –2 組錄得 –9.89% 的大幅下跌,但事件數僅 11 件,代表性有限。整體而言,F 類事件各分組的 CAAR 均未達統計顯著水準,顯示其市場影響偏弱且不具一致性。

此類事件涉及違約、下市、財務重整或主管機關裁罰, 為 TCRI 看門狗中最具「信用風險代表性」的事件類別。市場對 R 類事件反應劇烈且延續時間最長:

–2 組 CAAR 為 –5.87%,–3 組進一步擴大至 –10.36%,且跌勢可持續至公告後第 6~9 交易日,形成明顯的延遲效應。

這類事件可視為信用惡化的早期警訊,對風險管理與債券投資尤具參考價值。

表 4:R 類事件的詳細統計結果

| Group | Event Count | Mean AAR (%) | Final CAAR (%) |

| -2 | 328 | -0.27% | -5.87%*** |

| -3 | 173 | -0.47% | -10.36%*** |

| negative | 501 | -0.34% | -7.44%*** |

圖 5:群組比較圖

圖6:群組比較圖

整體而言,I 類(產業前景) 與 R 類(危機前兆) 為市場反應最強的兩類事件, 前者代表營運面衝擊,後者則揭示信用風險上升。這些差異不僅呈現市場對風險的層次反應,也說明 TCRI 看門狗的分類方法能真實反映市場行為。

本研究針對 TCRI 看門狗.公開資訊觀測站(P 來源) 的公告事件進行事件研究分析 ,結果發現,台灣市場對公告事件的反應不僅快速,且呈現出明顯的方向性與非對稱性。壞消息的影響力遠勝於好消息,市場通常提前反應負面風險, 但其效應仍會在公告後延續數日,形成穩定的下行漂移。

進一步比較 五大事件類別(A、I、M、F、R),其中I 類(產業前景)為影響最深的類別,最強烈的負面消息(-3 組)造成了高達 –19.4% 的累積跌幅,且該下跌持續至 T+10 ,呈現高延續性與群體恐慌效應。R 類(危機前兆)則最接近信用惡化的早期訊號,公告後仍持續下跌,呈現長尾風險效應。

這些差異揭示了一個關鍵結論:

市場不僅反應「事件本身」,更反應「事件的性質與風險層級」。

對投資人而言,這樣的資料提供了一種全新的觀察角度—— 不再只是事後回顧公告內容,而是以量化方式追蹤市場如何在事件前後做出定價反應。 無論是建構短期交易模型、長期風險指標,或監控投資組合異常行為, TCRI 看門狗的事件強度資料都能成為行為層(Behavioral Layer)中最關鍵的一環。