Table of Contents

在高度即時化且資訊爆炸的市場環境中,新聞媒體早已不只是事後解釋價格波動的背景素材,而是市場預期形成與情緒擴散的重要管道。相較於主管機關的正式裁罰或公開資訊觀測站中的結構化公告,新聞往往更早揭露企業經營變化、潛在風險或產業風向,使其在實務上常被視為「最先出現、卻最難判讀」的資訊來源。也正因新聞內容高度多元、敘事語境不一,投資人長期面臨的關鍵問題並非「要不要看新聞」,而是「該如何判斷新聞是否真的具有投資訊號」。

TCRI 看門狗(TCRI Watchdog, WD)將原本高度非結構化的新聞事件,依其對企業信用風險的影響程度,轉換為一致且可比較的事件強度分數(-3 至 +3)。透過系統化的事件定義與量化流程,新聞得以從仰賴主觀判讀的文字敘述,轉化為可分析、可比較的量化數據。基於此,本研究進一步採用事件研究法(Event Study),以實證方式檢視新聞事件在不同強度下對股價的影響,並進一步釐清新聞在投資決策中實際扮演的角色。

📍領先市場的決策關鍵:TCRI 看門狗結合 20 年信用指標經驗,為您解讀重大事件 ➡️ 了解更多有關TCRI看門狗

在資訊快速流動的市場中,投資人需要的不只是「知道事件發生」,而是能即時量化事件的市場影響力。 TCRI 看門狗(WD) 將公告、主管機關資訊與新聞等非結構化文本資料轉化為可觀察、可比較、可追蹤的事件信號(Event Intensity)。

TCRI WD 每日收錄台灣所有上市櫃公司(含已下市公司)的事件,來源包括:

每則事件經 TEJ 分析團隊與模型雙重校正後,依其對企業信用風險之潛在影響程度,給予 –3 至 +3 的事件強度分數,並進一步劃分為 5 大構面與 逾 100 個細分類 。這套架構讓投資人能以統一標準量化市場事件的性質與方向,不論是監控個股風險,或評估整體市場風險情緒,皆能在相同尺度下比較。

表 1:TCRI WD 事件五大類

| 代碼 | 事件大類 | 涵義 |

|---|---|---|

| A | 會計/財報分析(Accounting) | 與財務報導、會計處理、公告揭露相關的事件,反映企業財務透明度與財務穩健程度。 |

| I | 產業前景( Industry ) | 反映公司經營環境、產能、成本、研發進度、資金籌措等面向的事件,揭示企業營運動能與產業趨勢。 |

| M | 經營層( Management) | 涉及公司治理、董監高層動態、內外部詐欺、勞資爭議、資訊安全與內控缺失等事件,反映公司治理風險與經營穩定度。 |

| F | 市場交易 | 與資本市場交易、公司評等變動、股價異常、上市櫃狀態變化等有關的事件,反映市場對公司信用與流動性的直接反應。 |

| R | 危機 | 涉及公司財務危機、違約、下市、破產重整等事件,是最直接影響信用風險的訊號。 |

相較於制度化程度較高、揭露格式相對一致的資訊來源,新聞事件在資訊來源、敘事角度與揭露時點上具有高度異質性,其市場影響也因此更難以事前判斷。有些新聞僅是對既有資訊的整理或延伸,對股價影響有限;但也有部分新聞在正式公告出現之前,已提前反映企業經營風險、治理問題或潛在變化,成為價格調整的前導訊號。這種「同為新聞,卻可能承載截然不同資訊含量」的特性,使新聞長期處於投資實務中被高度關注、卻又難以系統性運用的位置。

正因新聞的影響並非來自「是否被報導」,而在於其所隱含的風險程度與資訊強度,單靠個別案例或主觀經驗,難以回答新聞是否真的具有穩定的市場預測力。因此,本研究的核心動機,在於透過事件強度的量化設計,將不同新聞置於同一可比較的尺度上,並進一步以事件研究法檢驗其對股價的實際影響。藉由實證結果,本研究嘗試釐清新聞在投資決策中究竟扮演的是短期情緒觸發因子,還是能被納入系統性分析的有效資訊來源。

基於上述研究動機,本文進一步透過明確的研究範圍設定與事件分類設計,建立可供實證檢驗的分析架構,並確保不同新聞事件能在一致的基準下進行比較。

研究範圍與事件設定如下:

1. 研究範圍:台灣上市櫃公司

2. 事件來源:「 N 來源」-新聞媒體

3. 樣本年度:2018 年1月1日至 2025 年8月31日

4. 事件數量:約 30,000 筆新聞事件,

5. 事件類別: A、I、M、F、R 五大類。

每則新聞事件皆附有事件強度分數,並依其強度進行分組,以觀察市場是否會根據新聞所隱含的風險程度,展現出有系統性的反應模式,例如提前反應、延遲反應,或事後修正。

表 2 : 事件強度分組定義

| Group | 事件強度條件 |

|---|---|

| negative | <0 |

| -1 | =-1 |

| -2 | =-2 |

| -3 | =-3 |

| positive | >0 |

| 1 | =1 |

| 2 | =2 |

| 3 | =3 |

| neutral | =0 |

在研究方法上,本文採用事件研究法(Event Study Methodology),衡量新聞事件發生前後,公司股價相對於正常水準的異常表現。

研究設定如下:

在多事件的分析情境下,進一步計算平均異常報酬(AAR)與平均累積異常報酬(CAAR),以觀察整體市場對特定事件強度或事件類型的平均反應。

為了更細緻地理解市場反應發生的時點結構,後續分析亦將事件期間的反應拆解為事前、事件當下與事後三個階段,並透過相關比例指標與邊際反應衡量方式,說明市場對新聞資訊的吸收速度與反應型態。相關指標的計算目的,在於協助判斷市場反應究竟集中於事件發生前、事件日,或持續延伸至事件後,相關結果將於後續實證分析中一併說明。

本節實證分析聚焦於新聞媒體(N 來源)事件的市場反應特性,從整體事件強度分組出發,進一步拆解事件發生前後的價格反應結構,並檢視不同事件類別下,新聞資訊對股價所造成的影響是否存在系統性差異。

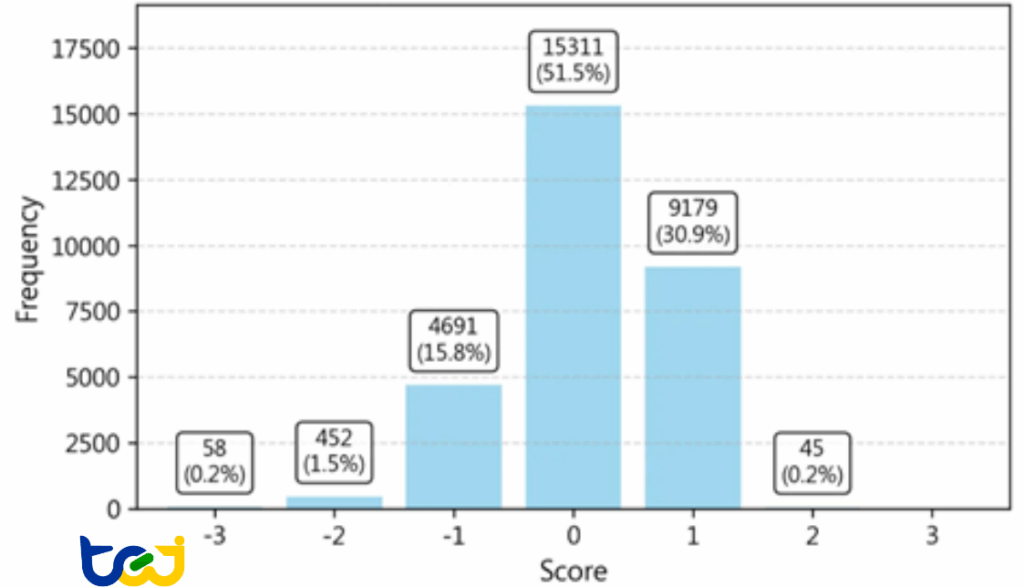

圖 3 顯示樣本中事件強度的分布情形。由圖可見,整體事件分布以 0 分(中性事件)與 +1 分(輕微正面事件)為主,分別佔 51.5% 與 30.9%;–1 分事件則佔 15.8%。

嚴重負面事件(–2、–3 分)及強烈正面事件(+2 以上)比例極低,合計僅佔約 2%。

圖 3:事件分布圖

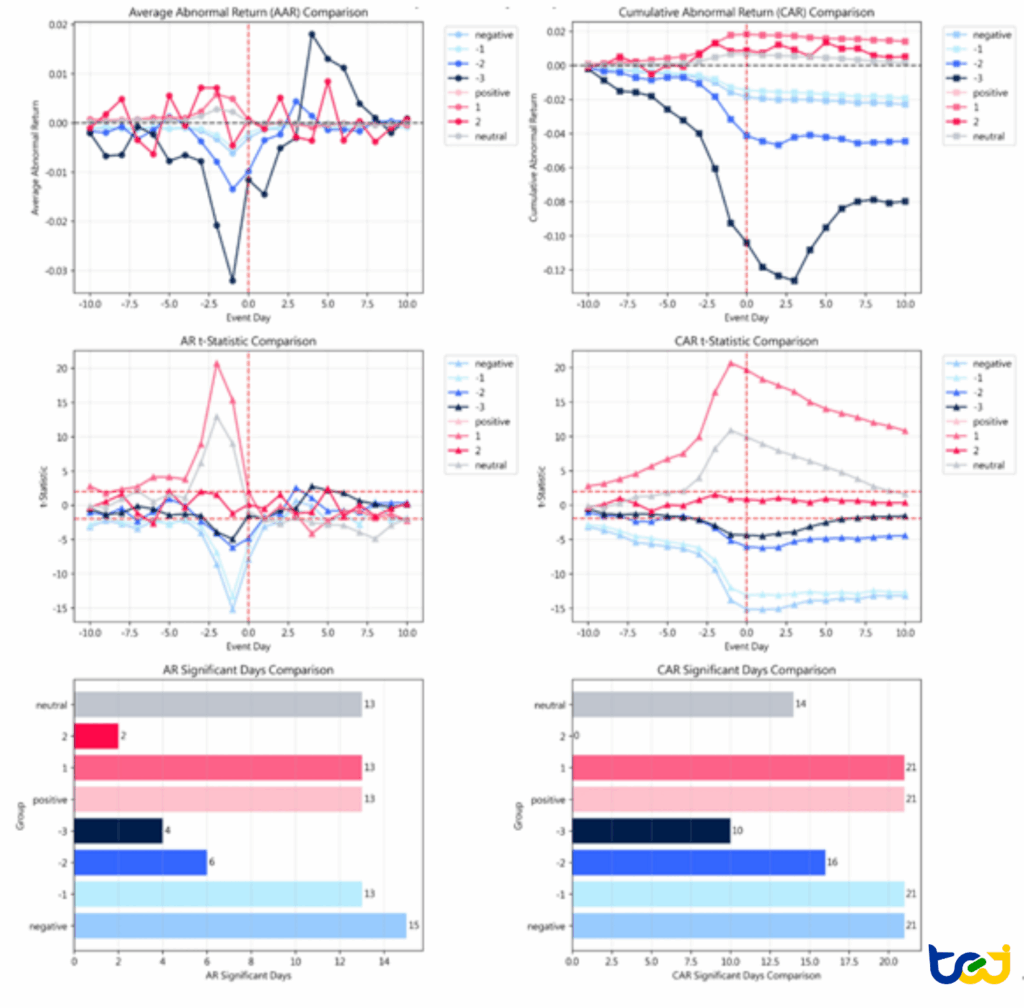

從整體事件強度的實證結果來看,新聞事件仍展現出明確的方向性與區分能力。負面新聞事件的最終累積異常報酬(Final CAAR,表示事件期間結束時的(t+10)的累計報酬率)呈現隨事件強度遞增而擴大的趨勢,-1、-2、-3 組的最終 CAAR 分別為 -1.89%、-4.43% 與 -7.97%,顯示市場對於新聞中隱含的風險程度,確實會反映於後續股價表現之中。儘管極端負面事件(-3 組)的統計顯著性相對較弱,主要受限於樣本數較少,但其經濟意義仍相當明確。

相對而言,正面新聞事件亦能帶來正向市場反應,但效應幅度明顯弱於負面事件。+1 組的 CAAR 約為 +1.40%,而更高強度的正面事件並未呈現線性放大的效果,顯示市場對利多新聞的反應相對保守。中性新聞事件則幾乎不對股價造成持續影響,其最終 CAAR 僅約 +0.14%,反映市場對資訊含量有限的新聞具有高度的快速消化能力。

表 4:詳細統計結果

| Group | Event Count | Mean AAR (%) | Final CAAR (%) |

|---|---|---|---|

| -1 | 4691 | -0.09% | -1.89%*** |

| -2 | 452 | -0.20% | -4.43%*** |

| -3 | 58 | -0.38% | -7.97% |

| 1 | 9179 | 0.07% | 1.40%*** |

| 2 | 45 | 0.02% | 0.50% |

| negative | 5201 | -0.11% | -2.25%*** |

| neutral | 15311 | 0.01% | 0.14% |

| positive | 9224 | 0.07% | 1.40%*** |

進一步以事件窗口分析探討不同事件強度分組於事件前,事件日與事件後的市場反應結構,發現新聞事件最顯著的特徵,在於市場反應高度集中於事件發生之前。以負面新聞為例,-1 與 -2 組在事件日前(t-1)即已實現約六至七成的最終 CAAR,而 -3 組更出現事前反應超過 100% 的現象,顯示價格調整在新聞正式成為市場焦點之前,往往已部分完成。

事件當日(t=0)的邊際反應相對有限,多數情況下呈現明顯的衝擊遞減,反映市場在事件日前即已提前吸收相關資訊。事後反應則呈現分化結果:中度負面事件(-1 與 -2 組)仍存在小幅但持續的負向漂移,而極端負面新聞(-3 組)則在事件後出現明顯的反向修正,顯示先前可能存在過度反應的情況。

正面新聞的時間結構亦呈現相似特性。正向 CAAR 多半在事件日前已快速累積,事件後反而出現回落,進一步凸顯新聞事件在市場中更接近「提前反應型訊號」,而非「事後持續發酵型資訊」。

表 5:效果分布表

| Group | CAAR(t-1)% | CAAR(t=0)% | CAAR(t+10)% | AAR(t-1)% | AAR(t=0)% | Pre% | t=0% | Post% | Marginal% | Post-Ret% |

|---|---|---|---|---|---|---|---|---|---|---|

| -1 | -1.25 | -1.43 | -1.89 | -0.47 | -0.18 | 66.2 | 9.4 | 24.4 | -62.4 | -0.46 |

| -2 | -3.14 | -4.11 | -4.43 | -1.33 | -0.97 | 70.9 | 21.8 | 7.3 | -27.1 | -0.32 |

| -3 | -9.25 | -10.39 | -7.97 | -3.20 | -1.14 | 116.0 | 14.4 | -30.4 | -64.2 | 2.42 |

| 1 | 1.77 | 1.82 | 1.40 | 0.48 | 0.05 | 126.6 | 3.6 | -30.2 | -89.6 | -0.42 |

| 2 | 0.82 | 0.86 | 0.50 | -0.48 | 0.04 | 165.4 | 7.5 | -72.9 | -107.7 | -0.36 |

| negative | -1.54 | -1.81 | -2.25 | -0.58 | -0.27 | 68.6 | 11.9 | 19.5 | -53.9 | -0.44 |

| neutral | 0.64 | 0.62 | 0.14 | 0.19 | -0.02 | 457.6 | -11.6 | -346.0 | -108.3 | -0.48 |

| positive | 1.77 | 1.82 | 1.40 | 0.48 | 0.05 | 126.6 | 3.6 | -30.2 | -89.5 | -0.42 |

圖 6:群組比較圖

綜合以上分析可見,本次研究係以 TCRI 看門狗(TCRI Watchdog, WD)資料庫中的新聞事件為研究基礎,透過事件強度的量化設計,將原本高度非結構化的新聞資訊轉換為可比較的量化資料,並進一步實證檢視新聞事件對市場價格的影響方式。結果顯示,新聞確實能對股價產生系統性的市場反應,但其效果高度依賴事件所隱含的風險強度與反應時點。

在確認新聞事件整體具備可辨識的市場影響後,下一步的關鍵問題便在於:不同類型的新聞,是否承載著不同程度的資訊含量? 因此,下一篇將進一步依據事件性質,將新聞事件拆解為五大類,從事件類別的角度出發,深入檢視不同新聞類型對股價影響的差異。

📍看下篇 ➡️ 從新聞到市場:媒體報導的投資訊號(下) — TCRI 看門狗「N 新聞媒體」事件實證分析

柏頓.墨基爾(Burton G. Malkiel)成功選股法則

因子研究系列|放空行為與情緒因子(SIR):法人借券如何驅動負向預測力?

重大訊息的力量:重訊如何牽動股價波動(上)-TCRI看門狗「P 公告」事件實證分析