Table of Contents

原物料價格飆漲、通膨以及升息是今年金融市場的主要議題,新聞媒體也時常報導台灣股市近期的走跌與國際資金流動有關,因此本文便將以此為出發點,透過統計方法分析台灣股市與美債殖利率的關係。

本文使用MacOS 並以 Jupyter Notebook 作為編輯器。

# 基本功能 import numpy as np import pandas as pd

# TEJ API import tejapi tejapi.ApiConfig.api_key = 'Your Key' tejapi.ApiConfig.ignoretz = True

總體經濟說明表:針對總體經濟表的科目所使用的說明表,資料代碼為(GLOBAL/ABMAR)。

總體經濟表:政府部門發布的總體經濟指標,來源包含IMF與OECD,以及相關專業刊物。資料代碼為(GLOBAL/ANMAR)。

上市(櫃)調整股價(月)-除權息調整:以上市的證券及指數之月資料為收錄對象(TSE及OTC)。資料代碼為(TWN/AAPRCM1)。

Step 1. 讀取總經資料名稱&代碼

factor_macro = tejapi.get('GLOBAL/ABMAR',

opts={'columns': ['coid','mdate', 'cname', 'freq']},

chinese_column_name=True,

paginate=True)

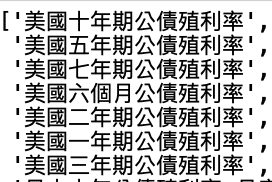

select_1 = list(factor_macro['中文全稱'][i] for i in range(0,6214) if '殖利率' in factor_macro.iloc[i,2])

上述過程首先,讀取所有總經資料庫數據的名稱;隨後,透過設定條件中文名稱內含有“殖利率”三個字,篩選出“美國十年期公債殖利率”。

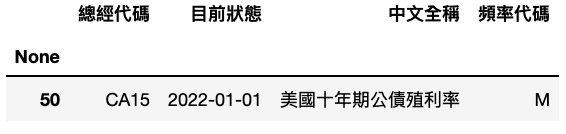

factor_macro[factor_macro['中文全稱'] == '美國十年期公債殖利率']

藉由中文全稱的條件,找到該筆數據的總經代碼 — CA15。

Step 2. 讀取美債殖利率數據

yield_10yr = tejapi.get('GLOBAL/ANMAR',

mdate={'gte': '2020-01-01', 'lte':'2022-03-01'},

opts={'columns': ['mdate', 'val']},

coid = 'CA15',

chinese_column_name=True,

paginate=True)

yield_10yr = yield_10yr.rename(columns = {'數值':'yield_10yr'})

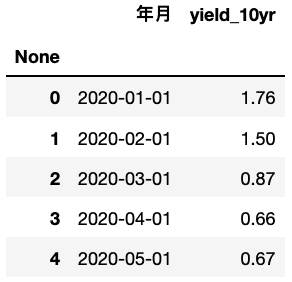

yield_10yr.head()

Step 1. 讀取指數、基金報酬數據

index_list = ['Y9997', '0053', '0055', '0056']

index_data = tejapi.get('TWN/APRCM',

coid = index_list,

mdate= {'gte': '2020-01-01', 'lte': '2022-03-01'},

opts={'columns': ['coid', 'mdate', 'roi']},

paginate = True,

chinese_column_name = True)

本文選擇以Y9997報酬指數作為台股大盤的代表;0053是電子類股的基金;0055為金融股基金;0056則是高股息類型的基金。

Note:0056並非純傳產類型的基金,其主要成分股亦包含電子股中的高殖利率標的。

Step 2. 資料表整理

index_data = index_data.set_index('年月')

roi = {}

for i in index_list:

r = index_data[index_data['證券代碼'] == i]

r = r['報酬率%_月']

roi.setdefault(i, r)

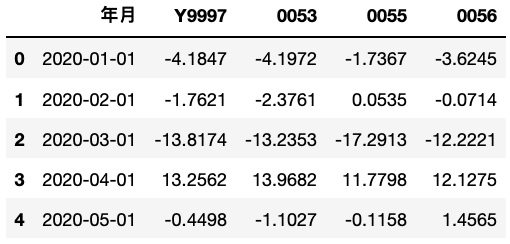

roi = pd.concat(roi, axis = 1).reset_index() roi.head()

Step 1. 資料整合

final = pd.merge(roi, yield_10yr, how = 'inner', on = ['年月'])

final = final.rename(columns = {'Y9997':'台灣大盤', '0053':'電子股', '0055':'金融股', '0056':'高股息'})

final.head()

Step 2. 模型適配

import statsmodels.formula.api as smf from statsmodels.stats.anova import anova_lm

for i in list(final.columns)[1:5]:

data = pd.DataFrame(final[[i, 'yield_10yr']])

mdl = smf.ols(i + ' ~ yield_10yr', data=data).fit()

print(i)

print()

print(mdl.summary())

print()

首先藉由“list(final.columns)[1:5]”取得final表中各類型指數或基金的名稱,接著套入迴圈中,各別與美國10年期公債殖利率做適配,以下將逐一說明模型結果。

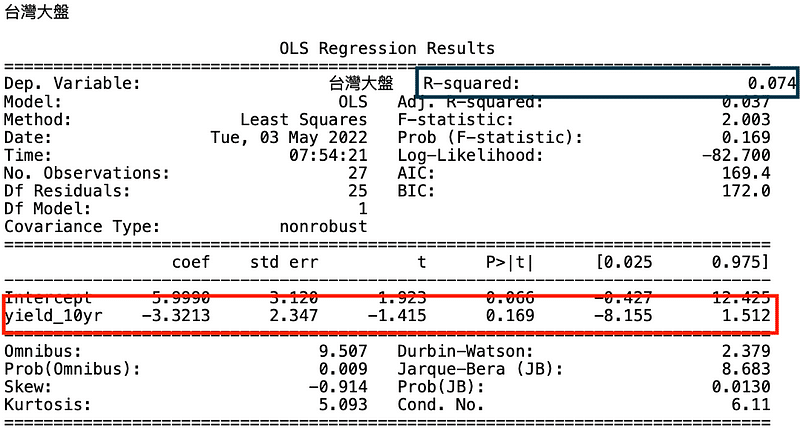

首先看到10年期債殖利率的解釋變數欄位(紅色匡格),在係數欄位可以知道兩項數據為負相關;而透過P值為0.169可以很有信心地判斷其對台股大盤的作用並沒有顯著性;此外,R²(藍色匡格)為0.074也說明解釋能力相當的不足。

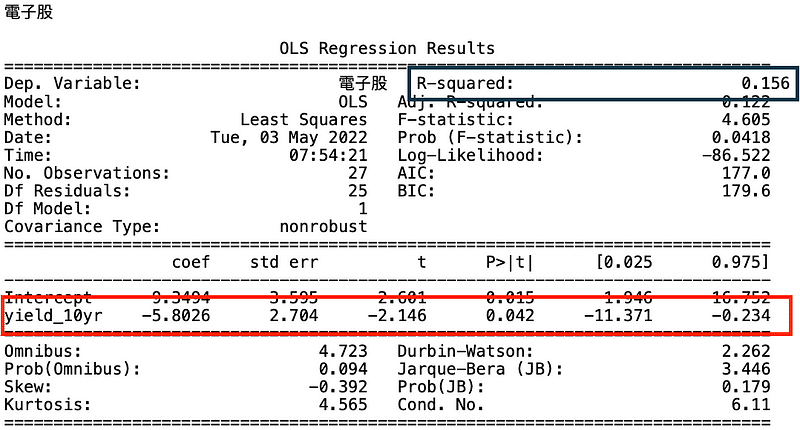

在解釋變數欄位(紅色匡格),可以了解兩項數據亦為負相關,透過P值為0.042可以判斷美債殖利率對台灣電子股的表現具有顯著性,然而並未達到最高標準的0.01,因此綜合考量R²(藍色匡格)為0.156,則推論該解釋變數具有些微的解釋強度。

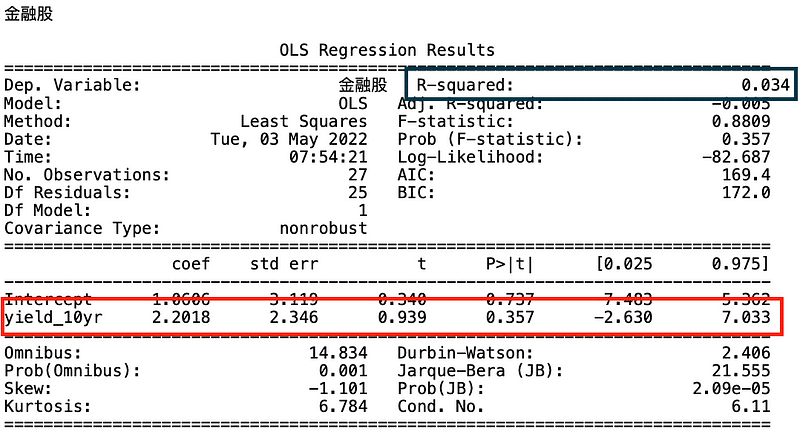

在解釋變數欄位(紅色匡格),可以了解兩項數據為正相關;而透過P值為0.357可以很有信心地判斷其對台股大盤的作用並沒有顯著性;此外,R²(藍色匡格)為0.034也說明解釋能力相當的不足。

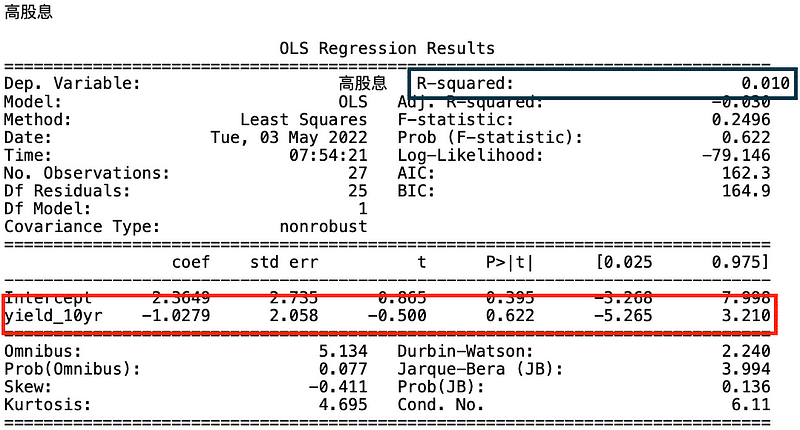

在解釋變數欄位(紅色匡格),可以了解兩項數據為負相關;而透過P值為0.622可以很有信心地判斷其對台股大盤的作用並沒有顯著性;此外,R²(藍色匡格)為0.010也說明解釋能力相當的不足。

透過上述模型結果,相信讀者可以知道,除了電子相關類股以外,美債殖利率對於台灣大盤、金融股以及高股息標的解釋能力並沒有達到一定的程度;然而這並非說明台股投資者可以輕忽美國的總體經濟或聯準會的貨幣政策,畢竟作為世界經濟龍頭,其總經現況及央行態度還是會影響國際資金的流動,並且台灣當然也不例外,因為台灣產業發展主軸是科技電子股,從報表中也可以觀察到美債殖利率對此族群的影響,這提醒我們在今年通膨與升息議題的環境下,作為台股投資者,更需要注意美國的產經動向;因此,歡迎持續關注本平台,後續會有更多文章說明總體經濟對股票市場的影響;此外,也歡迎讀者選購 TEJ E Shop中的方案,相信讀者具有完整的資料庫後,就能輕易地把握市場動向。