Table of Contents

4月28日圓兌美元一度貶至在130.202的價位,創20年來新低點 。日圓兌新台幣匯率也滑落至 0.2308 元,為 1998 年 8 月以來新低。日圓的貶勢尚未有停歇的現象。此外,根據新聞報導:日央行追加連續實施無限量購債 強化抑制殖利率上升力道。也能夠明白日本央行也沒有想要干預日圓的止跌,今天就來淺析日圓貶值背後隱藏的可能因素。

美國FED啟動升息後,其他央行也跟開始升息的腳步,例如:台灣中央銀行在3月17日與FED等幅調高政策利率1碼,重貼現率回到疫情前1.375%的水位,終結連七凍,這是央行睽違逾十年半以來的首度升息。然而,日本央行卻堅持維持低利率以支撐日本經濟,在三月底的操作後,依然保持對寬鬆政策的決心,於04月20日宣布於21至26日連續四天(排除週末兩天)展開固定利率的無限量購債行動(10年期公債)。日本央行這般強行壓低長期利率的舉措導致了日元加速貶值,日前甚至創下25年來兑台幣的新低。

日本央行總裁黑田東彥說:「目前沒有必要調升利率以阻止能源價格短暫上漲所造成的通貨膨脹,對日本整體經濟來說日圓走貶是正面的。」但另一方面,也表示這次的貶值速度過快。黑田東彥就任後便始終維持2001年開始的貨幣量化寬鬆政策,期望通膨率能達到2%。市場普遍預期4月後,隨原物料價格上漲,通膨目標可望達到;然而,由於薪資和市場需求並未跟著升高,黑田將延續寬鬆政策,甚至要到明年4月更換總裁後,才可能改採緊縮政策。在這期間美日利差擴大的情況下,日圓將加速貶值。日本財務大臣鈴木俊一4月12日表示:「政府將密切關注外匯市場走勢,包括近期日圓的下跌,及其對日本經濟的影響。更表示『匯率穩定很重要,不想看到大幅波動。』」

日本首相安倍晉三於2012年12月26日就任後,為擺脫日本長達15年的通貨緊縮困境,並重振國內經濟,提出安倍經濟學的三箭計畫,推動貨幣寬鬆政策、擴大財政支出,以及結構性經濟改革與成長策略三大政策,此即所謂「安倍三箭」。又稱為「安倍經濟學」(Abenomics )。

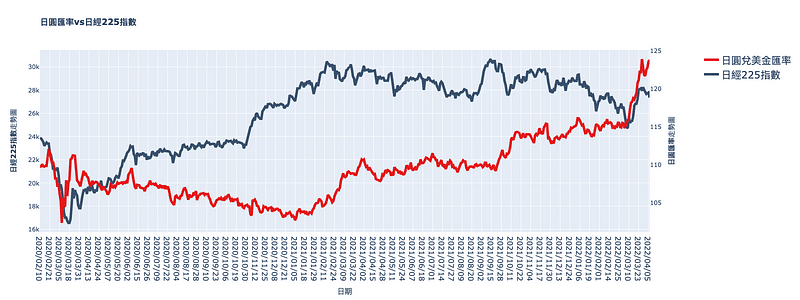

自從日本於2012年啟動超級量化寬鬆政策以來,日圓兌美元的匯價在2013年至2014年期間大幅貶值了28%,大規模實施貨幣量化寬鬆使日圓貶值,有利出口,帶動經濟成長;此外,日圓貶值會帶動股市指數日經225指數上漲,其原因為指數組成股中有近45%以出口為導向的科技股及汽車產業,故日圓貶值有助於這些企業的營收表現 。

延伸閱讀