Table of Contents

2023年6月5日蘋果於WWDC發表最新產品MR頭戴裝置「Apple Vision Pro」,讓引頸期待的果粉與市場參與者為之振奮。雖然AR、VR已非新興裝置,Meta、SONY及三星等廠商已銷售相關產品多年,但全球最大消費性電子產品龍頭廠商蘋果的加入,預計能重演iPhone上市後加快智慧型手機發展的效應,帶動AR、VR及MR的發展,例如:在WWDC之後,三星、Google以及高通聯合研發最新MR產品,此次發表Vision Pro將會帶動一波廠商開發AR/VR產品的熱潮。

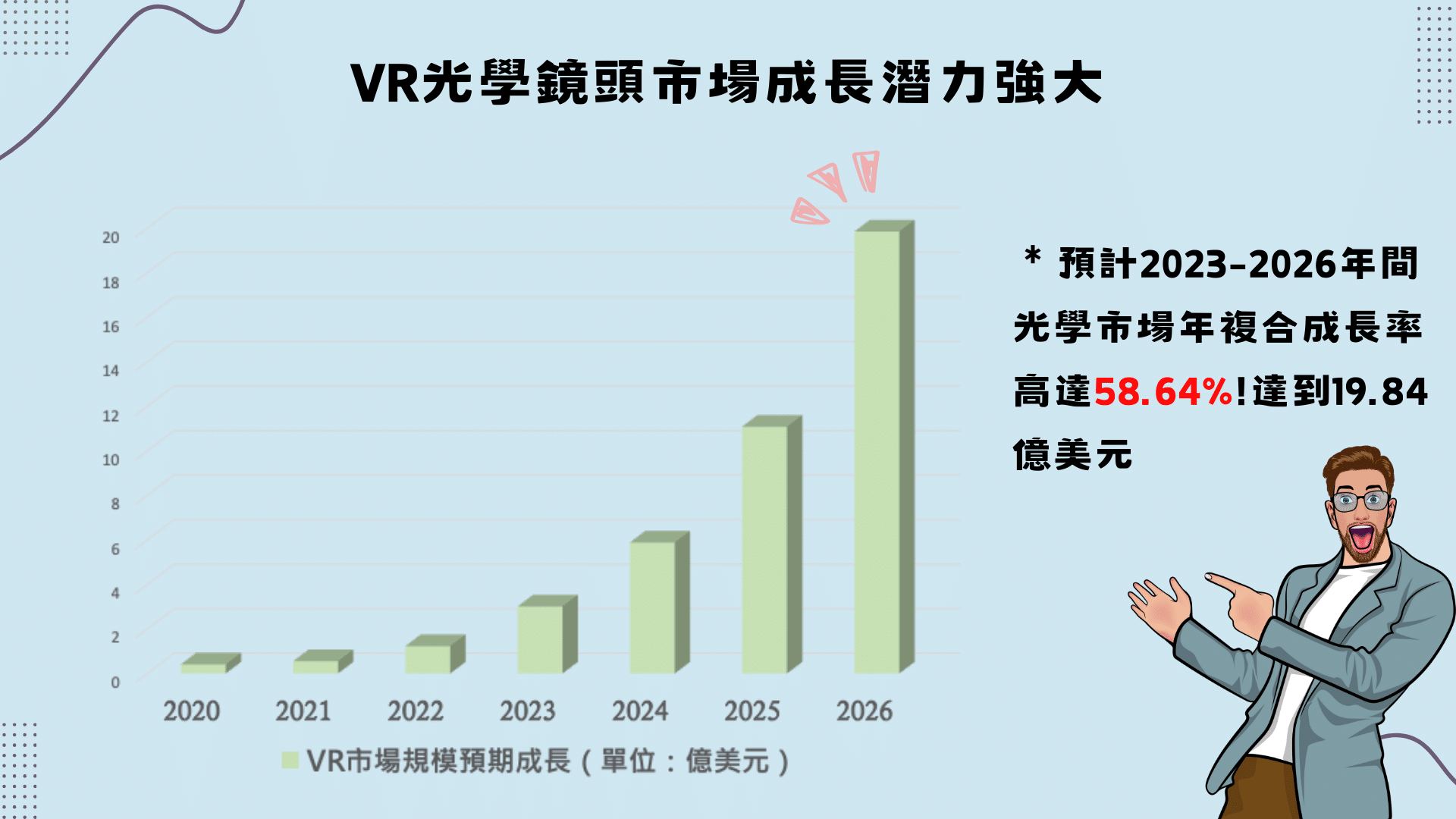

隨著手機、平板及電腦發展已步入成熟期,其相關產品的鏡頭成長主要來自產品規格的提升,手機鏡頭雖然從原先的單一鏡頭模組發展至多鏡頭模組,但產品規格已難再提升,平板或是電腦則對於鏡頭的重視程度較低,整體三大消費性電子產品的鏡頭模組市場成長性低,導致目前各光學鏡頭廠商陸續擴大下游產品應用面,例如:大立光(3008) 旗下子公司大根光學開發車用鏡頭、玉晶光(3406)擴大對VR產品鏡頭的投資等。其中因VR光學鏡頭預計在2026年市場規模將達到19.84億美元,2023年至2026年的年複合成長率(CAGR)達58.64%,並且VR產品在2024年至2027年的年複合成長率達16.56%,故即便目前VR光學鏡頭佔整體光學鏡頭比重僅不到5%,但因VR產品具備高度成長性,可預見未來VR光學鏡頭在整體光學鏡頭的佔比將會持續增加,將會成為各光學鏡頭廠商未來營運成長的動能之一。

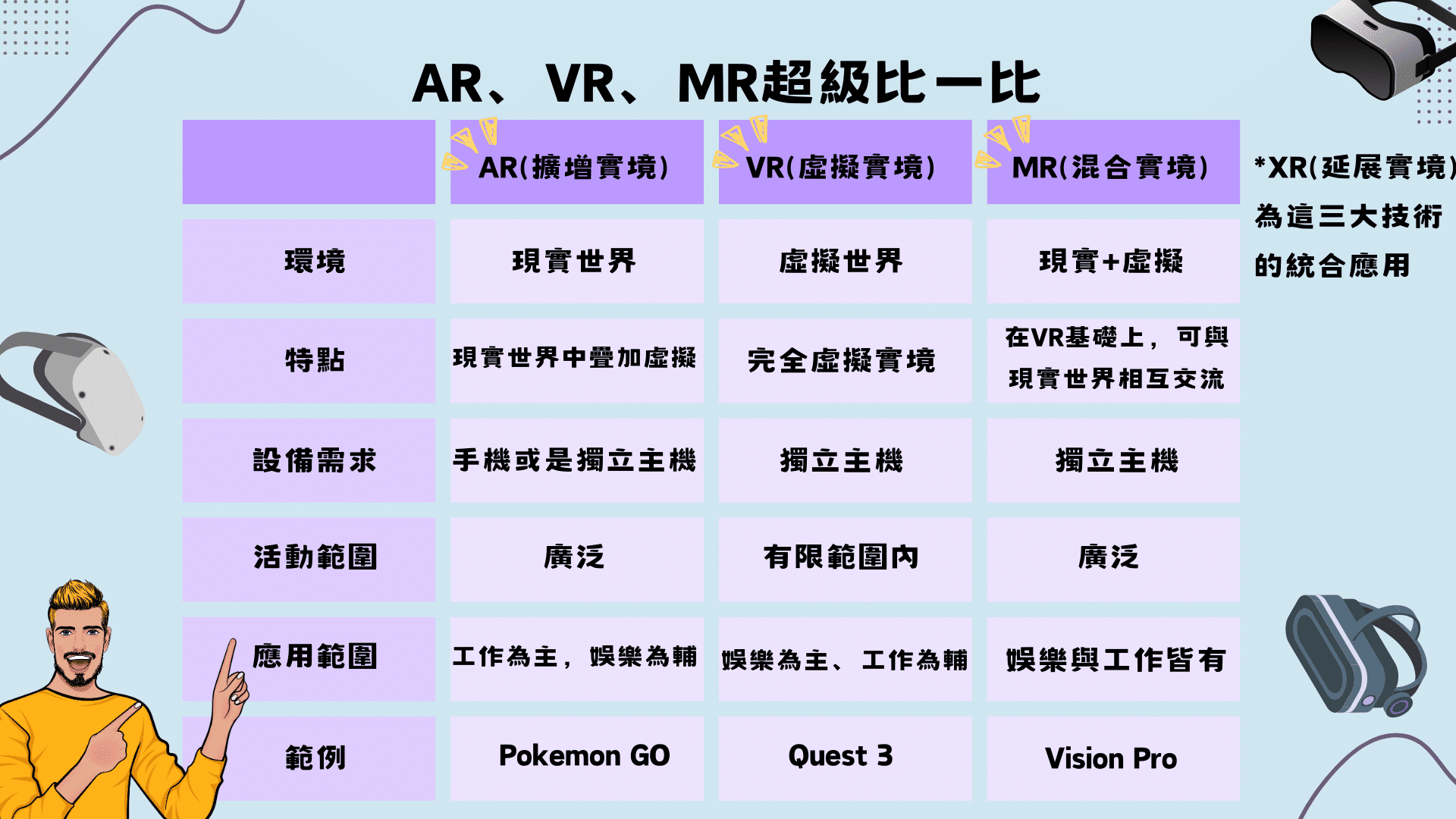

全球最主要的消費性電子產品市場已為成熟市場,產品成長動能已趨緩。故各廠商陸續開發新產品或是尋找下一個成長動能,當今虛擬實境(Virtual Reality,後續簡稱VR)、擴增實境(Augmented Reality,後續簡稱AR)、混合實境(Mixed Reality,後續簡稱MR)以及延展實境(Extrended Reality,後續簡稱XR)成為下一個市場寄予厚望的新寵兒。雖然此類型產品上市已有一段時間,但對於AR、VR、MR或是XR卻很容易搞混,實際上此四類產品所呈現的概念卻是截然不同,故以下將會陸續介紹這四大產品,及其主要應用範圍。

是一種實體與虛擬互動的技術,將虛擬資訊加到使用者感官知覺上,在螢幕上顯示虛擬與實境混合。AR技術通常會和攝影機鏡頭結合,透過實際計算影像的位置與角度,並加上相對應的圖像技術,將影像直接顯示在螢幕上。其中最有名的AR應用為任天堂發行的Pokemon Go,該款遊戲結合「位置服務」和AR兩種特色,讓玩家遊走於虛擬和真實之間。除了遊戲產品的應用之外,事實上我們每天用手機拍照的濾鏡(filter)就算是日常生活中最常接觸到的AR應用。AR也常常用於教育項目,如Y Media Lab與無人機大廠大疆合作推出一款AR眼鏡,玩家只需要手持大疆飛行遙控器,搭配AR眼鏡即可體驗操控不同大疆無人機進行練習操作。

是指在完全封閉的環境中創造出一個虛擬的世界,讓使用者可以完全沉浸於其中,其理論是利用沉浸理論(Flow Theory)來實現,該理論提到當人們在進行某些日常活動時會完全投入情境中,過濾掉所有不相關的感知與其他互動行為,以視覺和聽覺做為集中利用的兩個感官。VR本質上是藉由人們的視覺、聽覺等五感將人們帶入至虛擬世界中,故大多數VR產品會是獨立裝置,且做成頭戴的形式,例如Meta旗下的Quest 3或是Sony旗下的PS VR2。

故我們能做一個簡單的比較,AR強調的是在現實世界中疊加虛擬資訊,而VR則是強調沉浸虛擬世界體驗。

是將AR和VR技術結合,通常是在VR的獨立頭盔上外加AR的技術,使用者會看到額外再推疊出虛擬物件的真實環境,因此會產生虛實混合的全新視覺體驗。MR技術與VR和AR主要區分方式有以下幾種:

MR本質上是要讓使用者可以自由切換虛擬跟真實世界,故大多數的MR產品同樣為獨立裝置,例如微軟旗下的Microsoft HoloLens或是的Apple的Vision Pro。任天堂近年來在Switch主機推出的《瑪利歐賽車:家庭遊樂場》同樣也是屬於此類技術的延伸。

XR(延展實境)前述三大實境技術皆可以用XR(延展實境)一詞概括稱之,XR為融合上述所有技術所推出的一項技術,即目的是讓使用者可以在不同程度的現實和虛擬之間自由選擇和切換,因為該技術橫跨三種實境技術,故可以將上述三大技術的應用都可以視為XR的一種,XR是僅一種統稱,並非一種最新的技術。

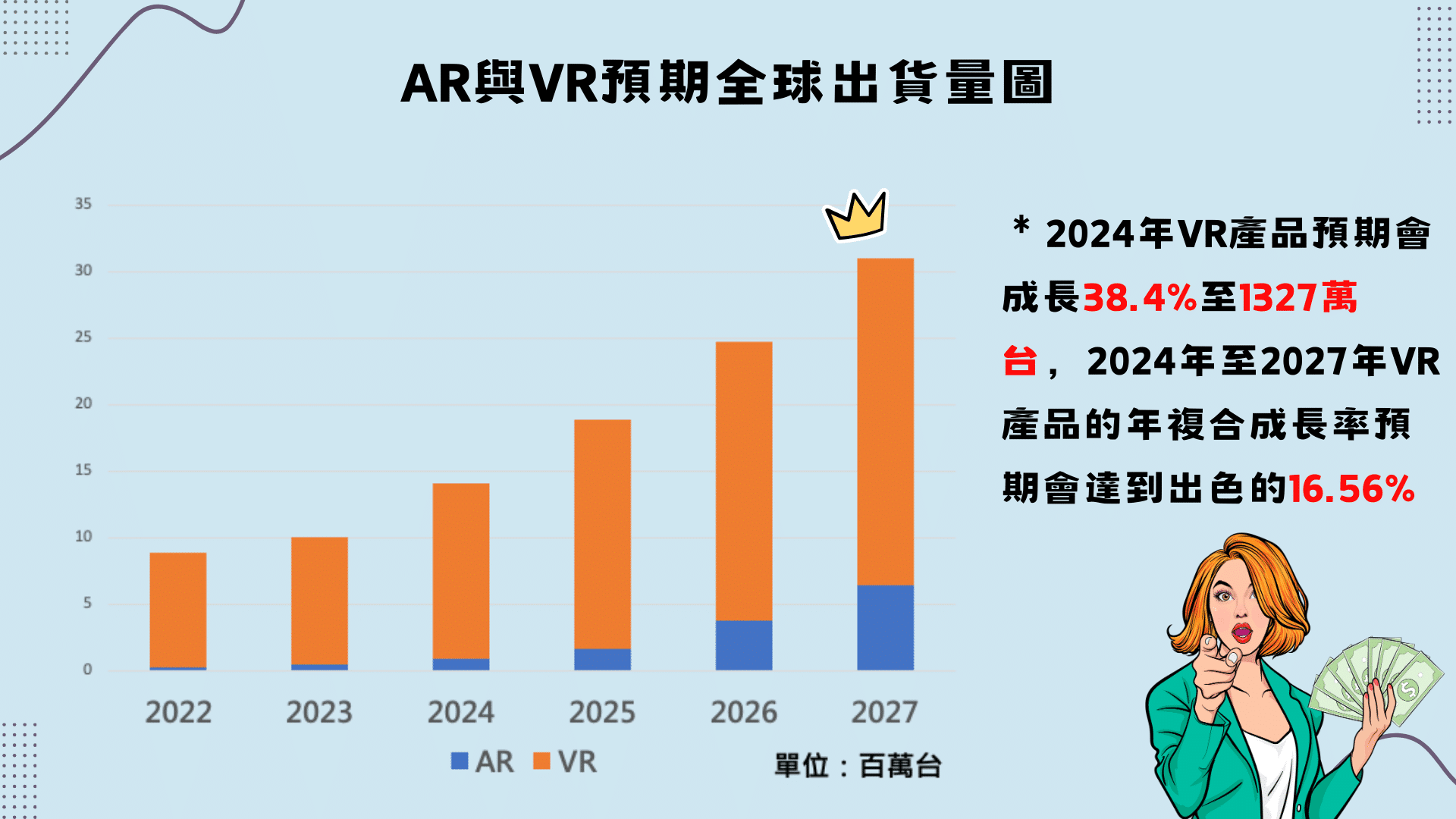

因VR應用仍然薄弱,使得到了2023年VR裝置仍未突破一千萬台,再加上因2023年經濟環境不佳,根據IDC研調機構資料顯示,VR產品僅只有12%的成長率,但在全球最大消費性電子廠商蘋果於2023年上半年發表最新的MR產品「Vision Pro」,並在2024年2月正式開賣,除了Vision Pro對整體出貨量的直接挹注外,也將間接刺激其他品牌加快VR裝置的發展。故IDC預估在2024年VR產品將會成長38.4%至13.27百萬台,並隨著各大品牌廠商進入至VR裝置市場的情況下,2024年至2027年VR產品年複合成長率達16.56%,在2027年VR產品出貨量將會成長至2465萬台。

因AR產品在消費性應用上遇到隱私權等難題,市場上很多公司在AR產品銷售遇到瓶頸 (例如Google的AR眼鏡),故雖然許多廠商積極研發AR產品,但因該產品規格未有個明顯的指標(就如同iPhone對於智慧型手機一樣),即使AR產品具備高度成長性,整體市場規模卻遠不及於VR產品。 但因AR/VR產品的應用逐漸擴大,從原先的遊戲及社群,到各類商用領域的應用(例如:房地產銷售、醫學等領域應用) 推升AR/VR的市場的成長空間。並且由於AR/VR產品可開發性程度較高,大多數廠商會將當下最好的技術置入其中,例如:光學鏡頭的Pancake或是面板的Micro OLED等,並且花費大量的研發成本至AR/VR產品中,根據Meta財報所述,2022年Meta Reality Lab業務營收衰退6.6%至21.2億美元,並且該部門尚處在虧損狀態,但卻仍預計會有20%之總成本將用於Meta Reality Lab業務上,並且隨著蘋果將2024年進入至此市場,憑藉其品牌力的影響將為VR市場注入活力,各大廠商將會投入更多資金在此產業上。

延伸閱讀:地緣政治不穩? 消費力道未增強? PC產業復甦之路能否迎來曙光。

根據Wellsenn對Meta Quest Pro VR的拆機預估成本中發現,光機模組(包含Pancake鏡頭模組、Fast-LCD螢幕等)約157美金佔整體成本約為26%;另外蘋果Vision Pro的光機模組約760美金,佔整體成本約51.7%,顯示出光機模組對於VR產品的重要程度。而光機模組中,光學鏡頭的技術最為重要,因此以下以鏡頭展開介紹。目前市面上的VR裝置主要使用以下三種鏡頭技術:菲涅爾透鏡、非球面透鏡及Pancake透鏡,其中最廣為接受的為菲涅爾透鏡、非球面透鏡已漸被淘汰、而Pancake透鏡滲透率有逐步提高的趨勢。

目前這項技術非常成熟也常見,一般配戴的眼鏡也會使用到這種鏡片。雖然非球面透鏡成本較為低廉,但因為相較於菲涅爾透鏡以及Pancake透鏡來說,非球面透鏡在影像呈現、色彩仍略顯不足,再加上如使用非球面透鏡作為VR產品的光學透鏡使用的話,為了達到較佳的影像呈現,眼睛必須要離鏡頭約8~10公分,造成VR產品較為厚重,故現在大多數廠商已經很少使用非球面透鏡作為VR產品的鏡頭。

主要是普通凸透鏡連續的曲面被截為一段一段曲率不變的不連續曲面,於邊緣較為尖銳,中心則較為平滑的凸面,此項設計將可以建造更大孔徑的透鏡,主要特點為焦距短,且菲涅爾透鏡所使用的材料較少、重量與體積更小,但此技術所產生的成像容易產生畸型或是圖像扭曲。故大多數精密成像儀器仍會以凸透鏡為主,但被對於成像品質要求並未那麼嚴苛的VR產品大量使用,目前Meta Quest 2、PS VR2皆使用菲涅爾透鏡。

利用反射偏光片(Reflecting polarizer)對於不同偏振光選擇性反射和投射的特性,配合1/4相位延時片調整偏振光型態,讓光線在半透半反鏡(Half Mirror Lens)和反射偏光片之間的來回反射,並最終從反射偏光片透射出去。Pancake透鏡對於光學鍍膜要求較高目前全球也僅只有美國3M以及日本旭化成等少數公司可以達到此要求;再加上組裝過程如有偏差,容易造成散光以及光軸對不準的狀況,導致Pancake透鏡模組的生產良率較低,目前市場上僅只有少數幾間(如玉晶光跟舜宇光學)擁有此項技術,進而導致目前Pancake鏡頭模組的售價約為 30~40美金,相較於菲涅爾透鏡的2~3美金貴上約10倍以上。目前Meta Quest Pro及 Apple Vision Pro 皆使用此種鏡片。

表一、三大透鏡的比較

| 比較參數 | 非球面透鏡 | 菲涅爾透鏡 | Pancake透鏡 |

| 光學原理 | 簡單折射 | 不連續曲面折射光源 | 光線的摺疊往返 |

| 重量 | 500g以上 | 400-500g | 200-300g |

| 視野 | 90度~180度 | 90度~120度 | 70度~100度 |

| 視眼距 | 較長 | 第二長 | 較短 |

| 鏡頭總長 | 40~50mm | 40~50mm | 15~20mm |

| 重量 | 600g | 400~500g | 200~300g |

| 光學效率 | 100% | 80%~90% | 25% |

| 成像品質 | 邊緣成像較好 | 圖像容易畸形 | 邊緣成效較好但圖像容易產生鬼影 |

| 屈光度 | 無法調整 | 無法調整 | 可調整 |

| 價格 | 1美元 | 2~3美元 | 30~40美元 |

| 發展階段 | 已逐漸淘汰 | 市場主流選擇 | 未來預計將大規模使用 |

註:屈光度:透過調整模組的折射率,讓遠近視的用戶可以直接使用VR產品不用戴眼鏡。

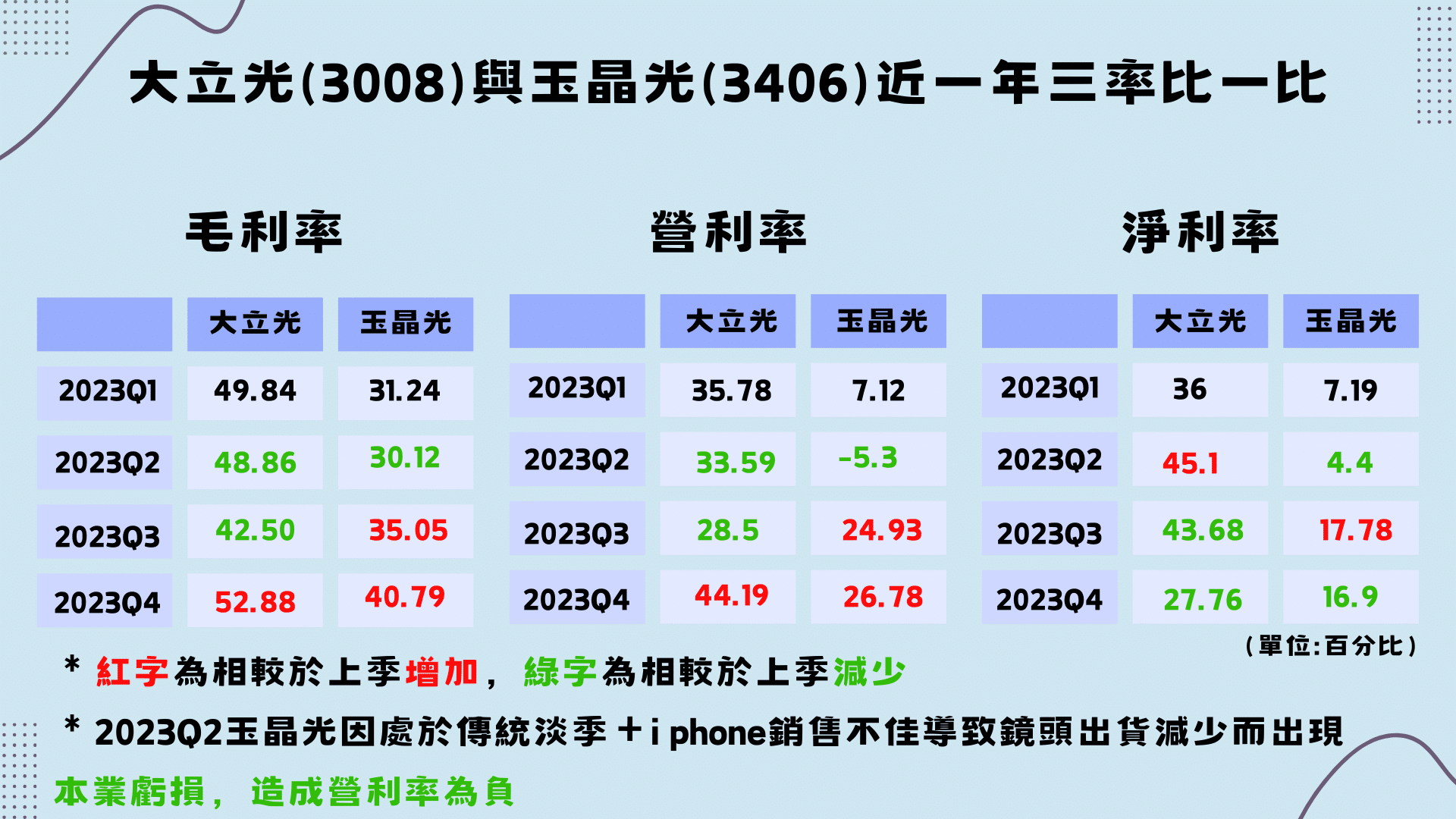

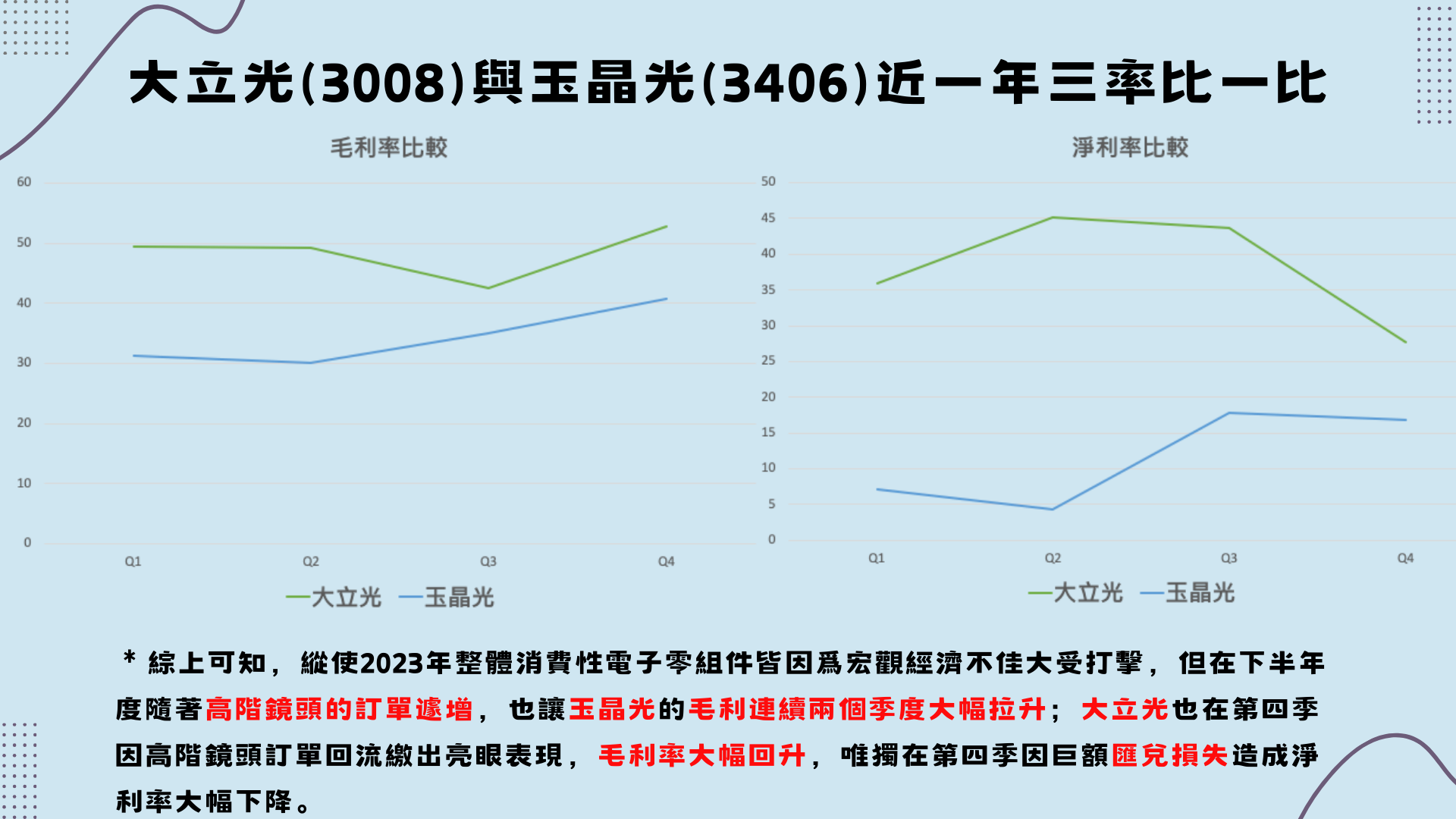

台灣光學鏡頭廠商已切入至VR鏡頭主要以玉晶光(3406)為主,目前該公司已取得多家廠商VR產品鏡頭的訂單,其中全球第一大VR出貨商Meta的鏡頭模組主要就是由玉晶光生產,再加上Meta已與中國騰訊達成合作銷售平價版的VR裝置,預計將會帶動一波VR鏡頭的銷售;此外,玉晶光也取得蘋果Vision Pro的Pancake鏡頭的絕大部分訂單,使得玉晶光在總體經濟環境不佳的壓力下,在2023年度營收逆勢成長12.77%至216億元。而大家耳熟能詳的大立光(3008)也有望在下一代的Vision Pro 打入鏡頭供應鏈,本身在高階鏡頭及潛望式鏡頭就底蘊很深,在2023年也成功熬過逆風,年營收成長2.45%達488億元,且2023的第四季度毛利也攻回5字頭,可見高毛利的高階鏡頭需求正在悄悄發酵中。

中國光學鏡頭廠商舜宇光學,除了本來兩大業務(車用鏡頭以及手機鏡頭),近年來同樣也開始發展VR產品鏡頭,根據2022年的財報顯示,2022年有關於VR相關產品收入達20億人民幣(佔整體營收約6%),較2021年同期成長約53%,主要在於中國國產的Pico以及華為兩大廠商積極研發VR產品,且近年來也逐步拓展國外市場,造就舜宇光學的VR鏡頭可以在短時間內直接成為該公司的第三大營收來源。

綜上所述,因現今各大消費性電子產品的成長動能已減弱,智慧型手機鏡頭發展至3至4鏡頭也難以增加鏡頭數量,平板電腦或是其他消費性電子產品的鏡頭並未有所大幅度的突破及進展,讓光學鏡頭廠商營收成長動能減弱。故近年來光學鏡頭廠商除了發展車用鏡頭或是其他利基型鏡頭之外,亦會積極發展VR鏡頭搶佔這個藍海市場。

或許至今仍有很多人不覺得VR裝置在未來會成為生活中的一部分,認為多數的民眾與網紅只會買來嘗試,很快就會退貨。但根據知名蘋果分析師郭明錤對於Apple Vision Pro 退貨率的說法,他觀察到的退貨率不到1%,值得注意的是在這其中20-30%是因為不知道怎麼設置Apple Vision Pro所以才退貨。代表著買了此裝置的人絕大多數是有意願長期持有去使用及體驗的人,有助於藉由大量用戶的反饋去優化其使用體驗。VR眼鏡往商用發展的趨勢,不僅能增加效率同時也能增加準確性,如:在醫療保健領域上,將虛擬的人體器官和組織結構疊加在真實的身體上,可以幫助醫生更好診斷和治療疾病。綜上所述,VR眼鏡的爆發在未來可期,其中鏡頭產業更會是兵家必爭之地,因為有更輕薄且成像佳的畫質呈現更能擄獲用戶的芳心,因此製作高階鏡頭如Pancake透鏡的廠商有機會一起隨著產業紅利順勢起飛。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

TEJ E-JOURNAL 第 166 期:VR產品鏡頭技術演進,成為光學鏡頭產業的新動能