(本文係經台大會計系王泰昌教授審定)

李昌峻

Table of Contents

早在2014年,美國特許金融分析師協會(CFA Institute)就出現將 ESG (Environmental, Social, and Governance)因素納入投資決策及企業評價之討論;不過實務上如何將 ESG 的影響納入,時至今日仍在發展當中,投資人和企業評價師可以透過不同的方法來衡量 ESG 的影響,但該影響有可能無法被客觀地衡量。

過去文獻指出,新時代大企業如Google及Amazon者,相較於傳統大企業,其資產組成中有絕大部分來自無形資產,加上近年來各大企業活動所造成的外部性(External impacts)受到廣泛注意,使得企業社會責任(Corporate Social Responsibility,CSR)乃至於 ESG 成為主流議題,並且加強了企業管理階層維護利害關係人(Stakeholders)利益之動機。公司如有良好的 ESG 表現,實證研究上也大多支持可以增加公司的價值,因此在企業評價中進一步考量受評公司 ESG 或 CSR 的表現,是評價實務界持續在努力的方向。

國外研究指出,即便不計入政府機構和投資銀行,還是有許多公司提供 CSR 或 ESG 之相關評等,但各評等的衡量方法及考量面向有很大的差異,造成不易解釋並帶來使用者的困擾。有鑑於此,TEJ已於2022年3月31日發布「TESG永續發展指標」,可供國內使用者進行投資及授信之參考。回到評價領域,以 ESG 而言,目前探討其與企業評價關聯之實證文獻相當稀少,故本研究採用「TESG 永續發展指標」,初步探討其與市場常見之評價乘數(市價淨值比P/B及本益比P/E)之關聯。

本文首先簡述 ESG 與企業價值變化之關聯,接著簡介現行評價實務上如何納入 ESG 因素,再說明模型實證分析(包含樣本年度、涵蓋公司範圍、敘述統計量及迴歸模型說明)與結果,最後提出後續研究方向及建議。

基本上良好的 ESG 也伴隨著企業價值的增加,其理由可以先從成本及收益面討論,首先是企業營運的成本大幅降低。 ESG 不佳的公司通常在生產過程中耗費過多的能源及原物料,需花費較高的能源費用及相應的處理成本,比如過度包裝產品的包材費,或者需要大量成本進行碳權交易等。再者, ESG 不佳的公司可能面臨政府的法律制裁,例如罰金、銷售或廣告上的限制等;而 ESG 良好的公司除獲得政策支持外,還有可能有補助金的收入。另外,擁有良好 ESG 的企業可能將享有未來營收的高成長,例如有愈來愈多的消費者和企業開始注意產品的永續性,且傾向購買環境友善的綠色產品;或者有更多國家核准這些符合 ESG 規範之綠色產品進行販售,進而擴大了產品的潛在市場。

員工也是企業重要的利害關係人。 ESG 良好的公司通常擁有工作動機強盛的員工,員工滿意度也高,生產力和營運效率隨之提升,並藉著良好的聲譽吸引更多優秀人才的加入;相反的, ESG 不佳的企業除員工工作效率低落外,更面臨高離職率、無法招聘更多優秀的人才、罷工及員工抗爭等風險,惡性循環之下導致企業營運情形每下愈況。

最後,當管理階層致力於提升 ESG 的表現時,管理階層更傾向於購置更多節能環保或可再生利用的設備,而減少購置高耗能而不符合 ESG 規範的生產設備。例如生產一次性塑膠或者柴油車之設備,未來很可能被法規禁用,屆時針對這些資產公司帳上就必須認列高額減損損失。因生產設備須符合 ESG 規範,企業也必須在技術上跟進,技術的提升無形中減少了生產過程中資源的耗費,長期下來企業將更具成本優勢。例如假設公司發展材料回收再利用技術,可提升產品功能性並兼顧環境生態與資源永續性,藉此達到產品差異化,創造競爭優勢。

值得注意的是,過去文獻也提到當 ESG 被過分強調或定義太模糊時,管理階層可能為符合 ESG 規範或追求較佳的 ESG 評等而做出損害企業價值的決策。以 ESG 中的S(社會責任)其中一個面向「多樣化(Diversity)」為例,若多樣化被定義為「企業應雇用並晉升最有效率及生產力的員工,且不因員工個人特質而產生差別待遇」,公司未來的利益流量將因此增加,帶來企業價值的提升。反之,若多樣化被定義為公司需召募特定個人特質的員工以滿足某一定「百分比」,則管理階層可能為滿足該比例,放棄雇用或晉升最佳的員工,反而損害了企業價值。

綜合上述,研究文獻多支持 ESG 對企業價值的增加有正面助益,而隨 ESG 評等逐漸普遍, ESG 評等良好的公司由於風險較低,有機會獲得銀行較優惠的融資利率,故企業整體的資金成本下降,但在傳統的股權評價中,並未考慮 ESG 差異所造成的風險。

隨著 ESG 逐年受到重視,一般大眾有更多管道取得公司的 ESG 資訊,評價師也可以把這些資料納入評價之考量。此處為讀者簡介將 ESG 因素納入企業評價的實務做法:

因可類比公司為上市、櫃公司,須符合監理機關之法規要求,資訊掲露也較為透明,評價師得以按公開資訊來衡量各可類比公司 ESG 之優劣,或直接採用各大機構所出的 ESG 評等為依據。市場法的調整相當直覺,只要透過調增 ESG 良好的可類比公司之乘數、調減 ESG 不佳的可類比公司之乘數即可;也可比較受評公司與可類比公司 ESG 表現之差異,調整最終採取的乘數統計量、或者將 ESG 優劣列入篩選可類比公司之準則。然此方法的最大缺點是過於主觀,尤其是乘數調增、調減的幅度大小,需有進一步說明以免導致爭議。

但若可類比公司之產業屬於對 ESG 高度重視的產業,比如汽車、食品或化學工業等產業,這些產業的公司之股價可能已反映 ESG 之差異,評價師無須再額外調整市場乘數,否則將造成double counting的失誤,導致價值結論偏誤。

在收益法中,我們可以透過兩種途徑把 ESG 因素納入企業評價,首先是調整權益資金成本而改變收益法模型中的折現率。 ESG 表現不佳的公司相對於 ESG 良好的公司具有較高的風險,因屬於非系統性風險,需透過調增MCAPM模型中的Alpha值來提高權益資金成本;在堆疊法中也是採類似做法,可以新加入一項跟 ESG 相關的溢酬。權益資金成本調高後,若是使用歸屬全公司的自由現金流量(FCFF)為利益流量亦可,因為加權平均資金成本也會跟著提高。

此做法和市場法調整乘數具有相同缺點,存在過於主觀、且調整幅度大小不易說明的問題。另外,可類比公司的Beta值(MCAPM模型中)及堆疊法中使用的產業Beta值都有可能是市場已反映 ESG 風險後的結果(尤其在高度重視 ESG 的產業中),因此再去調整折現率就會犯了double counting的失誤。

上述兩種做法都有明顯的缺點,故目前實務界及學術界皆較推薦由收益法的利益流量來反映 ESG 的影響。因為相對於調整市場乘數及折現率,公司受到 ESG 不佳影響而減少的營收、成本的增加及罰金等損失較容易具體估計。管理當局及評價師可以考量公司本身及所屬產業之不同,評估各個 ESG 面相之重大性,輔以情境分析(Scenario Analysis),可部分減少在評估 ESG 影響時,因人為過於主觀之因素造成價值結論偏誤之疑慮。以下簡單透過表一說明:

| 現金流量項目 | 金額 | ESG 面向 | 調整說明 |

| 營業收入 | 1,200 | – | – |

| 調整營業收入 | (400) | S(社會責任) | 因供應商原料產地問題,受到消費者抵制之損失 |

| 調整後營業收入 | 800 | – | – |

| 營業成本及費用 | (250) | – | – |

| 所得稅費用 | (110) | – | – |

| 調整所得稅 | (50) | E(環境保護) | 因商品造成二氧化碳排放,被課徵碳稅(Carbon Tax) |

| 調整後淨利 | 390 | – | – |

| 折舊及攤提 | 100 | – | – |

| 淨營運資金變動 | 60 | – | – |

| 必要資本支出 | (240) | – | – |

| 調整資本支出 | (90) | E(環境保護) | 考量氣候暖化情境下需購置節能設備,以減少水資源浪費 |

| 考量 ESG 後之自由現金流量 | 220 | – | – |

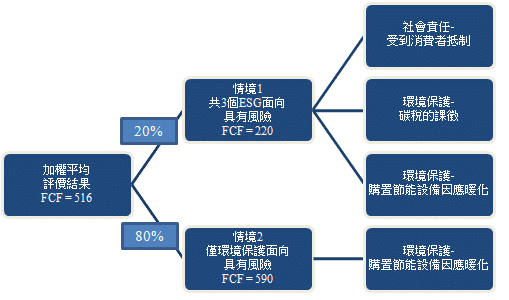

表一中,管理當局共列出三個可能影響公司現金流量之重大 ESG 面向及其金額,包含一個S(社會責任)與兩個E(環境保護),且考慮 ESG 之影響後其自由現金流量為220。經評價師及管理當局討論後,認為僅有「考量氣候暖化情境下購置節能設備」之發生可能性較高,若如此,其考量 ESG 後之自由現金流量將增加至590。再經專業判斷發生機率後,其中考量 ESG 後之自由現金流量為220之情境發生機率為20%、為590之情境則有80%之發生機率,計算可得經加權平均後之自由現金流量為516。將在收益法中使用此數字(圖二)。

由上述範例可知,透過調整利益流量來明確列示各 ESG 面向之影響幅度,主觀程度相較低,也增進預測合理性之評估空間。評價師可參考各機構 ESG 評等之考量面向或社群媒體報導,研究各產業中市場及投資人所關注之重大 ESG 面向。

本文利用新發布之「TESG永續發展指標」,實證「TESG等級」是否影響公司的市價淨值比P/B及本益比P/E。若有顯著關係,評價師在執行評價案件時,須注意是否有調整參數之必要性(調整方法請詳前文)。

本文主要採用「TESG永續發展指標」進行實證,故與該資料庫相同。但因「TESG永續發展指標」自2019年起才加入資訊掲露度衡量變數,考量有其重要性,故本研究之分析年度為2019至2020年;且因需要公司在公開市場進行交易,進一步排除興櫃公司樣本。市場乘數資料來源為本公司股價資料庫。

依台灣「上市公司編製與申報永續報告書作業辦法」第五條第二項,除例外情形,公司應於每年6月30日前申報永續報告書。另外,根據SASB準則,各產業皆有其專屬之 ESG 相關掲露項目,金管會於「公司治理3.0-永續發展藍圖」中要求永續報告書須增列採SASB準則掲露相關資訊,故不同產業間之 ESG 評等不宜相互比較,本研究也依照SASB主產業別(共11組)對樣本作分組。

結合實務上使用方便,本研究以截止日6月30日為基準日,以6月30日過後一日、一週、一個月及半年之交易日之收盤價,依照SASB主產業別不同,計算各個TESG等級公司之市場乘數(P/B及P/E)平均數。除TESG等級外,本研究也探討等級相對意涵及原始量化分數是否對結果造成影響。本文預期良好的 ESG 對公司價值有正面影響,故市場給予之乘數應較高。

結果發現,不論是採用基準日過後多久之股價、也不論採用TESG等級相對意涵或等級為依據,在SASB主產業別為金融、食品與飲料、消費品及運輸這四個主產業時,明顯可觀察 ESG 優劣與P/B乘數平均值呈現正相關(請參考表三及表四),但其他SASB主產業別則無明顯差異;而P/E乘數平均值的效果較差,僅在金融及運輸這兩個主產業觀察到 ESG 優劣與P/E乘數平均值呈現正相關。

| SASB 主產業 | 金融 | 食品與飲料 | 消費品 | 運輸 | ||||||||||||

| 期間 / 等級意涵 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 |

| 領先組 | 1.09 | 1.10 | 1.08 | 1.03 | 3.59 | 3.62 | 3.58 | 3.64 | 2.63 | 2.65 | 2.59 | 2.59 | 2.63 | 2.65 | 2.59 | 2.70 |

| 平均組 | 1.05 | 1.06 | 1.05 | 1.03 | 2.15 | 2.16 | 2.10 | 2.14 | 1.89 | 1.90 | 1.86 | 1.90 | 1.89 | 1.90 | 1.86 | 1.90 |

| 落後組 | 0.72 | 0.74 | 0.80 | 0.70 | 2.03 | 2.08 | 2.12 | 2.09 | 1.47 | 1.47 | 1.43 | 1.53 | 1.47 | 1.47 | 1.43 | 1.53 |

| 觀察值n | 93 | 92 | 381 | 164 | ||||||||||||

資料來源:TEJ資料庫,作者整理。期間係指採用基準日過後一段時間之股價計算。所有觀察值為3,348筆。

| SASB 主產業 | 金融 | 食品與飲料 | 消費品 | 運輸 | ||||||||||||

| 期間 / TESG等級 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 |

| A+ | 1.08 | 1.08 | 1.08 | 1.02 | 4.06 | 4.06 | 3.95 | 3.85 | 3.13 | 3.21 | 3.14 | 3.26 | 2.10 | 2.13 | 2.00 | 2.07 |

| A | 1.09 | 1.11 | 1.08 | 1.03 | 3.41 | 3.45 | 3.44 | 3.55 | 2.43 | 2.42 | 2.37 | 2.46 | 1.50 | 1.52 | 1.50 | 1.61 |

| B+ | 1.13 | 1.13 | 1.13 | 1.09 | 2.10 | 2.11 | 2.04 | 2.06 | 2.17 | 2.22 | 2.16 | 2.24 | 1.62 | 1.64 | 1.62 | 1.68 |

| B | 1.02 | 1.02 | 1.02 | 1.01 | 1.97 | 1.98 | 1.93 | 1.97 | 1.74 | 1.76 | 1.72 | 1.83 | 1.62 | 1.65 | 1.63 | 1.79 |

| B- | 0.80 | 0.82 | 0.81 | 0.78 | 2.65 | 2.65 | 2.63 | 2.72 | 1.80 | 1.76 | 1.71 | 1.62 | 1.57 | 1.57 | 1.53 | 1.73 |

| C | 0.97 | 0.99 | 0.93 | 0.92 | 1.50 | 1.58 | 1.62 | 1.67 | 1.52 | 1.53 | 1.50 | 1.60 | 1.38 | 1.39 | 1.36 | 1.41 |

| C- | 0.60 | 0.61 | 0.74 | 0.60 | 2.35 | 2.38 | 2.43 | 2.34 | 1.28 | 1.22 | 1.11 | 1.22 | 1.33 | 1.34 | 1.33 | 1.44 |

| 觀察值n | 93 | 92 | 381 | 164 | ||||||||||||

(資料來源:TEJ資料庫,作者整理。期間係指採用基準日過後一段時間之股價計算。所有觀察值為3,348筆。)

從表四的結果發現,雖然隨 ESG 等級由優(A+)至劣(C-),P/B乘數之平均值並非都是嚴格遞減,但大致上來說高TESG等級的組別之P/B乘數平均值較高,此狀況在表三中改以等級意涵分組時更加明顯。至於無論採用何時之股價計算,都對結果沒有明顯影響,可待後續研究再深入著墨。

為更直接探討TESG評等與乘數之關聯性,本研究接續進行迴歸分析。首先以四種期間之P/B乘數為應變數Y、量化等級(或等級意涵、原始分數)及本期量化等級變化為自變數X,分別對金融、食品與飲料、消費品及運輸這四個SASB主產業別執行迴歸。相關結果請參考表五與次頁說明:

| SASB 主產業 | 金融 | 食品與飲料 | 消費品 | 運輸 | ||||||||||||

| 期間 / 自變數別 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 |

| 量化等級 | ** | ** | – | * | ** | ** | ** | ** | *** | *** | *** | *** | * | ** | * | – |

| 等級意涵 | – | – | – | – | *** | *** | ** | *** | *** | *** | *** | *** | * | * | * | – |

| 原始分數 | ** | ** | ** | * | ** | ** | ** | ** | *** | *** | *** | *** | ** | ** | ** | * |

| 觀察值n | 93 | 92 | 381 | 164 | ||||||||||||

(資料來源:作者整理。期間係指採用基準日過後一段時間之股價計算。*p<0.1,**p<0.05,***p<0.01。)

以運輸業為例:以基準日後一個月之P/B為應變數Y、量化等級及本期量化等級變化為自變數X執行迴歸分析,得到量化等級之迴歸係數p值<0.1;若把量化等級替換成原始分數執行迴歸分析,得到原始分數之迴歸係數p值<0.05。

表五中,所有顯著之自變數其迴歸係數皆為正數,代表自變數與P/B乘數呈現顯著正相關。故可知當TESG評等愈佳,屬於這些SASB主產業之公司P/B乘數也愈高、市場的評價愈好,符合本研究預期。其中以消費品及食品與飲料產業之效果最顯著、金融與運輸產業在某些特定條件下則效果不明顯。

延續上述模型,本研究接著把自變數替換為P/E乘數,分別對金融及運輸這兩個SASB主產業別執行迴歸(表六)。以金融業為例:以基準日後一週之P/E為應變數Y、量化等級及本期量化等級變化為自變數X執行迴歸分析,得到量化等級之迴歸係數p值<0.05。

| SASB 主產業 | 金融 | 運輸 | ||||||

| 期間 / 自變數別 | 日 | 週 | 月 | 半年 | 日 | 週 | 月 | 半年 |

| 量化等級 | ** | ** | * | – | – | – | – | – |

| 等級意涵 | – | – | – | – | – | – | – | – |

| 原始分數 | ** | ** | * | – | – | – | – | – |

| 觀察值n | 87 | 121 | ||||||

資料來源:作者整理。期間係指採用基準日過後一段時間之股價計算。*p<0.1,**p<0.05,***p<0.01。

表六中,所有顯著之自變數其迴歸係數皆為正數,代表自變數與P/E乘數呈現顯著正相關。結果發現,若以基準日過後一天、一週或一個月之股價計算,當金融業公司之TESG評等愈佳,P/E乘數也愈高;但運輸業則效果不明顯。

在台灣評價實務界,納入 ESG 因素之概念雖可被廣泛接受,但實際運用案例仍較稀少,尚在發展初期。若有調整必要,在收益法中調整現金流量之作法因有分析依據而相較客觀,推薦優先使用。

另外,本文利用TEJ近期推出的TESG評等進行實證研究,發現SASB產業為食品與飲料業、消費品業及運輸業之公司,P/B乘數和其 ESG 評等表現有顯著正相關;若為金融業之公司,則P/B乘數及P/E乘數皆和其 ESG 評等表現有顯著正相關。推測金融業及食品業因受到主管機關規範,自2014年起就必須要編製及申報CSR報告書,市場投資人相對重視CSR議題,並將其納入投資決策,影響股價之高低。

本文是初步探討 ESG 和企業評價乘數之關係,仍有許多待精進與後續討論之空間,例如考慮在迴歸模型中加入其他控制變數(公司獲利能力、營收成長率等)及取得更長的樣本年度。或許市場投資人對 ESG 議題之重視仍在萌芽階段,本研究發現TESG評等與P/B乘數及之P/E乘數關聯侷限在特定產業,但以P/B乘數較顯著,原因尚待釐清;另外,關於其他評價乘數(EV/REV、EV/EBIT、EV/EBITA等)之結果為何,也有賴後續研究揭曉。