Photo by Freepik

Table of Contents

消費性電子需求自2020年疫情爆發後激增,不過到了2023年,卻因全球對手機、筆電等需求不足,再加上通膨、升息及地緣政治等多方利空影響,需求難再回到往年的水準。因此,2024年DDIC廠商回溫力道弱,加上來自中國的競業環伺,台灣上市櫃DDIC廠商將面臨如何的轉變與挑戰,本文將為您娓娓道來。

👉延伸閱讀:2025年整體產業趨勢如何?TCRI產業展望講座精華摘錄!

DDIC(Display Driver IC)為顯示驅動IC,用於控制螢幕畫質、色彩與亮度等顯示功能的電子元件,主要透過輸出電壓至像素,並控制面板上的像素電極是否導通,來達到顯示效果。應用範圍基本上凡舉需要螢幕的產品都會用上DDIC,小至手機、電視、平板等消費性電子,大致ADAS先進駕駛輔助系統用螢幕,甚至是點餐機等工業用機器都看得到DDIC的身影。目前顯示技術仍使用較為普遍的是LCD,但OLED產品市占率亦逐漸提升,2024年第一季滲透率已超越LCD。

目前DDIC的技術大致可以分為:

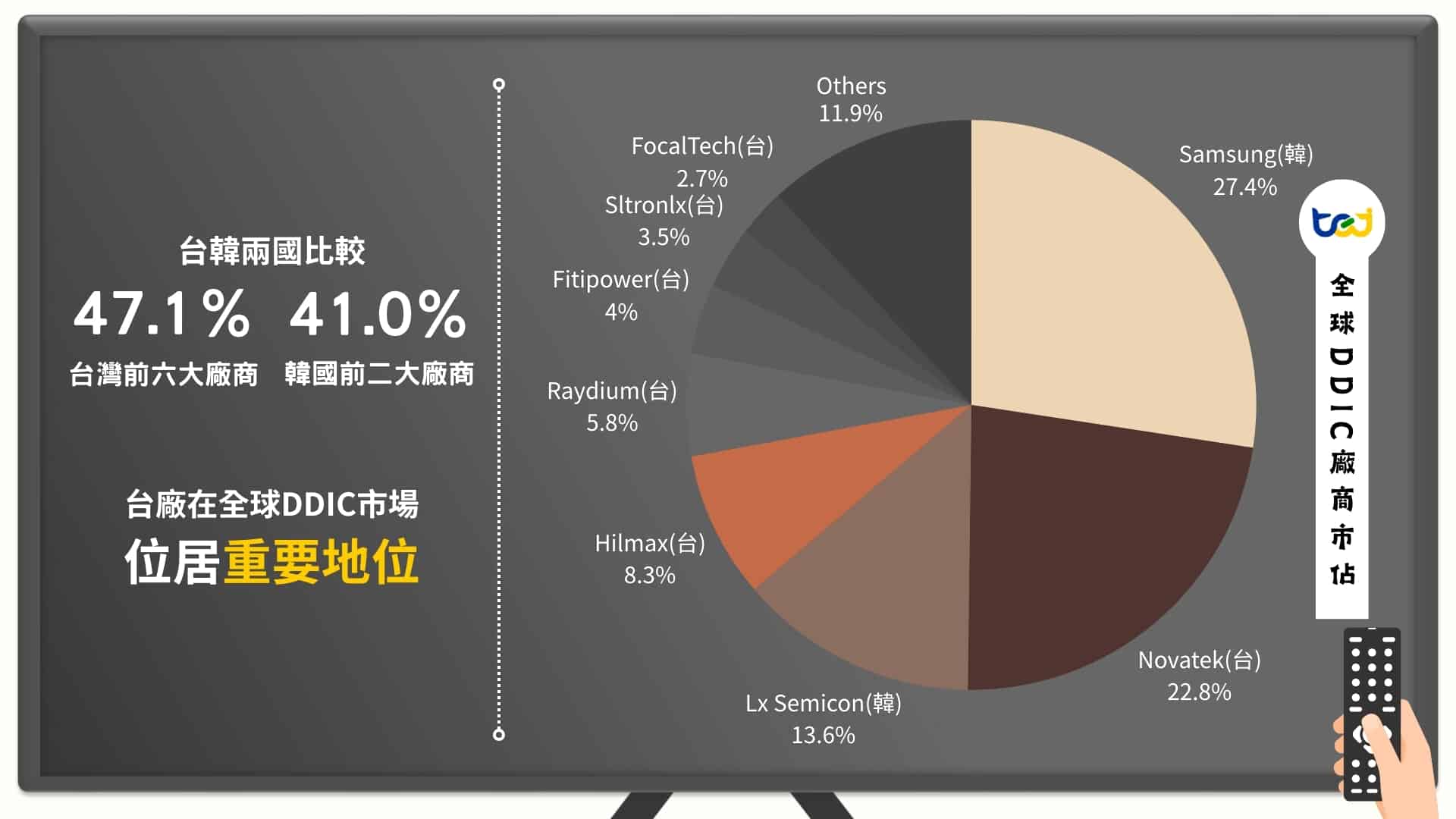

依據Omdia所發佈的報告,2023年台灣前六大廠商即佔全球市佔約47.1%,韓國前兩大廠商佔全球市佔約41.0%,兩者佔全球市佔近九成。其中,台灣的聯詠全球市佔約22.8%,僅次於三星的27.4%,台廠在全球DDIC市場位居重要地位(圖1)。

圖1、全球DDIC廠商市佔

資料來源:Omdia 1~4Q 2023 Display Driver IC market tracker