陳惠玲

Table of Contents

在TEJ定義的4種集團控制型態中,最穩固的除「公股」主導之外,就該是「單一家族」主導集團 (以下簡稱「家族集團」)。但近幾年適逢世代交替,「家變」時有所聞;如,長榮的兄弟鬩牆、金寶的翁婿翻臉、永大的叔姪對槓、聯亞生技的母女互鬥…等,成為熱門的媒體焦點,在在挑戰了我們的認知。很顯然「家族集團」要穩定跨越世代,並非理所當然。這對TEJ集團歸屬,也是種挑戰:到底家變是否會導致集團拆分?

答案是:不見得。對此,本刊已有2篇專文就如何界定家族集團、如何拆分,做過原則性與案例性的陳述。但尚未就操作性之方法做說明,本文補充「不見得」之情境依據。

之所以「不見得」,主因家變是跨越數月到數年的一系列歷程,涉及多個階段;而階段的發生沒有必然性。TEJ僅於進入特定歷程階段時,才會啟動家族集團之拆分。因此,本文先說明家變的歷程、導致集團拆分的特定進程,與TEJ家族集團拆分實例:中纖與新光集團。

依實務上的觀察,家變未必分家、分家後未必風險切割。曝光的家變,代表該家族成員間角力程度激化、和諧度下降。可能僅是情感面的失和、或家族成員間的權力消長,尚未涉產權與風險之切割——TEJ集團的疆界線。所以,單單家變還無法構成集團拆分之要件,特別是尚未涉及家族事業之董事席次爭議。一旦家變進入董事席次爭奪戰,才有可能走入「集團拆分」或「事業體旁落」之途。此時TEJ才會逐一辨識集團成員之派別,予以拆分。

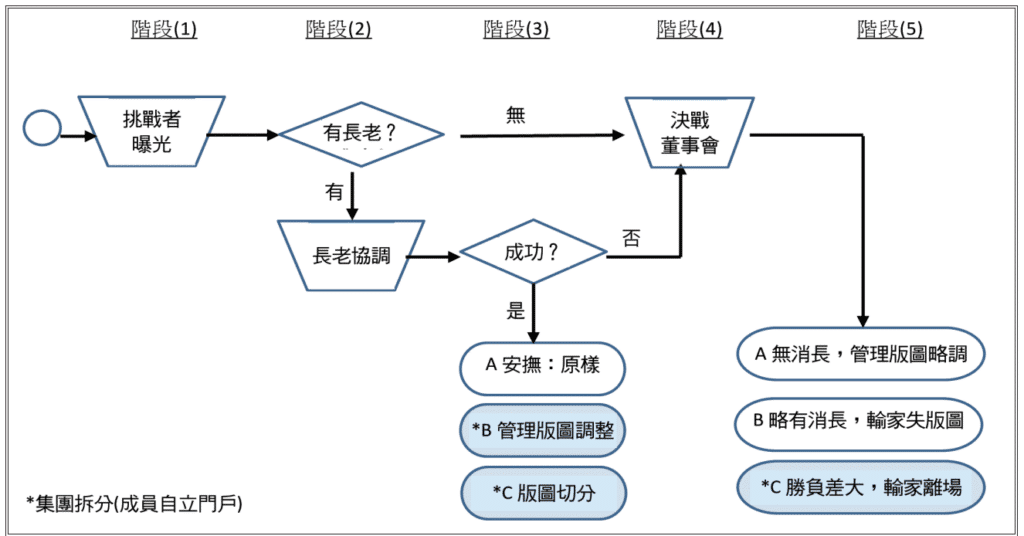

一般家變會看到下列歷程:

(1)挑戰者表態:家族成員(多半是二代繼承者),有一方以上不滿,打算爭 取較多的董事席次、擴大自身勢力;

(2)家族長老出面協調,長老多半是健在的雙親或老臣;

(3)協調成功,有三種可能結局:

A、維持原權力結構,董事會與管理版圖均照舊,回到原軌道,家變快速平息。

B、重新劃分管理版圖、各據舞台,但管理版圖背後的控制權未調整,董事會中仍各有「卡位席次」,暫時落幕。

C、重新劃分版圖、切分版圖之控制權、董事會中不再有彼此人馬,徹底拆分。拆分後,出現次集團。

很顯然,C結局才算真正落幕。基於董事三年一任之制度,A結局極可能是休止符,三年後重啟。至於B結局,正常狀況下應會設法拆分,即往C結局移動。但若有一方不滿意時,就可能重啟序幕。

歷程中,也可能根本不協調,因無長老在、老臣選邊站。或者協調不成,就直接兵戎相見:決戰董事會。

(4) 決戰董事會:結盟大股東或委託書業者、採法律程序於董事會議程杯葛、提前解任董事削減對方勢力…。正如一般股權爭奪戰,只是廝殺者有血緣關係。

(5) 廝殺後,分出勝負,有三種可能結局:

A、維持董事會權力結構,但管理版圖可能略微調整,照顧挑戰者感情。

B、董事會權力結構消長,輸家管理版圖可能縮減。

C、董事會由贏家全拿,輸家離場。輸家可能自立門戶或就此神隱。

雖分勝負,但基於情感羈絆,只要輸家仍有餘糧,股權爭戰應會持續。

整個家變的劇情多樣,不會走完所有歷程。第(1)段情節爆開後,可能直接跳第(4)段情節;須是家有大老,才會進入第(2)段情節,並於第(3)段情節打住、或進入第(4)情節,而結束於第(5)情節。流程如圖一所示。

對我們來說,重要的是該企業的最終控制者(簡稱UC),是否仍為同一家族?理論上須重行辨識UC的只有情節(3)C與情節(5)C才算落幕,才可能涉及拆分。但基於金融監理之獨立性要求,也就旗下有金控成員的情節(3)B進行拆分。

目前拆分案例各一:情節(3)C的中纖集團、情節(3)B的泛新光集團與情節(5)C的大同。前二案例較複雜,以下分段說明。而大同案例,則是二房與大房爭權失利後,直接退出集團事業,狀況較單純,故不贅述。

中纖集團為王朝慶所創,於2007年進行交棒:老大王貴賢接任中纖(1718)董事長之職,老三王貴增則接任中纖總經理。2008年中纖因衍生性金融商品蒙受鉅額虧損、加上台中商銀(2812)的連動債損失。創辦人夫婦遂於2009/9安排王貴賢卸任董事長之職,而由老三接任,主因老三擅救火。同時王貴鋒接任總經理。2010/6改選後,王貴鋒不僅被踢出董事會,連總經理都丟了,而由董事長王貴增兼任——點燃家變引信。

不過,王貴鋒雖被踢出中纖,但卻是法人董事磐亞(4707)的董事長,有三席董事的派任權,其一就是王貴增。派任權就等同於尚方寶劍,可隨時出鞘斬殺違命者。

2010/9/15老二王貴鋒變更商業司之公司登記資料:董事長與總經理均由王貴增變更為王貴鋒。當晚,中纖雖發公告否認,卻於2010/9/17補行公告:作為中纖法人董事的磐亞(4707),早於2010/9/10更換全部代表人3席。由老二王貴鋒等三人,替代王貴增等三人(包含其母鄭彩蓮)。王貴增因此失去董事資格,董事長自然重新改選;同日由王貴鋒接任董座。

老三原擬提告,但改派過程未違法、且家人並未置喙,遂同意分家,退出中纖集團。王貴增分得德信證券(6027),於2011/5以「金醇臻品」承接中纖所持的全部德信證券股權,完成分家。但分家後,其母鄭彩蓮卻擔任德信證券之董事,一直到2017/1才卸任。可能有維護之意,也因此外觀上德信證券仍難與中纖集團拆分。

不過,我們又等了三年,才於2020/1拆分出德信證券次集團。主因還是「集團僵固性」的考量。基於TEJ集團「納退從嚴」之實作原則,再加上親屬敵對性之異常可能不持久,拆分的判斷除了形式無瓜葛之外,最好還能確認實質關係也淡化。前者客觀,2017/1即已完成;後者心證,本須靠主觀判斷。但主觀判斷易有爭議,故我們改採「3年觀察期」作為替代權衡之法則。意即,當完全的形式切分持續3年,就進行集團切分。所以,本案例於2011年分家、2017年形式切分完畢,TEJ於2020/1才拆分集團。

階段(5)C目前僅有大同林鎮源之案例。

需注意的是是:當贏家的結盟者有外人時,結盟條件是否弱化家族的控制力、進而導致該公司之UC變化。若果,就不是拆分次集團的議題,而是換手議題了。

泛新光集團的拆分,一直有爭議。主要是上層控制股東重疊交叉,並非完全切割,是個僅發展到階段(3)B的特例。本刊曾於2021/5說明過,但當時限於篇幅,未詳述拆分動機——家變與金融監理考量,故補述。

泛新光集團的家變史相當長,從創辦人吳火獅1986年去世後就有分家之語傳出。但這與吳火獅「兄弟永不分家」的期待相去甚遠,是以謠傳歸謠傳,一直無明顯事端。1996/5新纖(1409)股東會前,因印信一事,首度曝光兄弟間的經營權爭議,並持續發酵。同時,對於新纖要否西進一事,董總也不同調。爭執不斷下,吳東進遂於1997/4將新纖董事長之職交予老三吳東亮,統一事權;緊接者又於1997/6將新紡(1409)董事長之職交予老二吳東賢。加上1996/4已由卸任立委的老四吳東昇接任台証證券董事長之職,吳家四兄弟全數站上檯面,各有版圖,雖然大小有別。

至此,僅是集團內的分工底定,尚無涉家變情事。

兄弟失和之狀況,在2001年金控開放設立時,就明朗化了。2001年金控法通過,新光集團並未一如預期以其集團優勢設立單一金控,而是端著「兄弟爬山、各自努力」之心態,摒棄既有的「大金剛」優勢,進入將展開的新競技場搏鬥。當集團內的較勁足以妨礙到集團整體的策略布局時,大概就是家變的隱性基因了。當然,這也可能是新光家族過於自信所致。

結果就是各設各的金控:台新銀與大安銀組成台新金控、稍後再納入吳東昇的台証證券(6010);新壽則找力世證券組成新光金控。至於吳東賢的新光產險,自始至終置身事外。此後「泛新光」成為新光吳家兄弟集團的新統稱。

台証證券雖加入台新金控,但因兄弟工作方式迥異,反成為兄弟決裂的開始。歷經1年多的磨合,台証證券仍難以融入台新金控,加上吳東昇透過母親搶奪家族控股公司,吳東亮遂於2004/7以改派代表人方式,更換隸屬吳東昇人馬的台証證券4名董事,廓清吳東昇勢力。合作登山的兩兄弟,就此撕破臉開打,啟動家變。歷經半年的廝殺,大致於2004/12落幕。

此家變讓作為么子的吳東昇爭取更大家族事業版圖,如願取得泛新光集團的航母:新纖。經此一役,雖失掉台証證券主導權,但得以與三個哥哥平起平坐。

不過,即便鬥得顏面大失,交錯的股權仍未切分。理論上,是不必拆分集團。但家變之外,另考量到泛新光集團內有兩大金控、須受金融監理之規範,風險獨立,似宜予以拆分。所以,待家族大家長吳桂蘭於2016/3辭世後,TEJ於2018/12拆分為六個次集團:包括吳家4兄弟的新光金控集團(G2888)、新紡集團(G1419)、台新金控集團(G2887)、新纖集團(G1409A),與伯父吳金龍一脈的新光三越集團(G8365)、叔父吳金虎一脈的「聯穗企業集團(G11983366)」。加上母集團「(原)新光集團(G1409)」,泛新光共有7個集團。

另外需特別說明,二女兒吳如英也曾擔任家族事業之董監,但已自行投入夫家「九如事業機構(GZ3620)」,故獨立移出,非屬泛新光。

由於泛新光集團旗下的上市公司均採法人董事,家族成員均以法人代表人之身分出任董事。所以只要能在家族共有的控股公司取得家族大老的同意,就可更換代表人,進而搶得該上市公司之經營權。意即,在法人董事的結構下,只要兄弟思變,董事長就可能坐不穩。

這樣的控制型態,雖歷家變,並未改變,挑戰仍有機會。當泛新光只走到階段3(B),有無可能再有挑戰者出現、啟動另一場家變、版圖又重整?若無機會,則3(B)的休止符就是樂章終止,TEJ集團拆分理由更充分。以下就從交錯的控股結構,來預測版圖安定性。

如表一所示,泛新光僅有4個次集團下擁有上市公司,計有11家。由於新纖集團旗下的3家為新纖的子公司,不必分析。故可分析者僅有8家。

| 集團 | 新光金控G2888) | 台新金控(G2887) | 新纖(G1409A) | 新紡(G1419) |

| 上市成員 | 2888新光金 9908大台北9926新海 9925新保 | 2887台新金 | 1409新纖 *5863瑞興銀*4933友輝 *6434達輝光電 | 1419新紡2850新產 |

*非上市、或為金字塔控制,免分析。

泛新光的法人董事,可分成四類,後二者即為挑戰機會。第Ⅱ與Ⅳ類是衍生物,握有上市公司越多,版圖越大——贏家通吃的根本機制。

Ⅰ、自有股權出任:由次集團自家人的投資公司、基金會者;

Ⅱ、自身控有的上市公司出任:當其下有多個上市公司時,即可交叉出任;

Ⅲ、泛新光母集團或其他次集團出任:第1類的股權交錯;

Ⅳ、泛新光母集團或其他次集團所控之上市公司出任:第2類的股權交錯。

為了觀察這四類交錯的股權控制,我們採表二方式展現:以6個集團為縱軸、8個上市公司當橫軸,填入各集團在各上市公司的股權與董事席次。為簡化易讀,第Ⅰ類僅以「本系」彙整,而第Ⅲ類中,母集團部分另列於表三。第Ⅲ類較特殊,故加外框標示,並於合計列特別標示。以新光金(2888)為例,泛新光共16.6%,但第Ⅰ類僅持4.2%,而第Ⅲ類則高達11.3%,故推出5席董事,超過第Ⅰ類的4席——客觀來看,有點挑戰。

| 上市公司次集團 | 新光金(2888) | 大台北(9908) | 新保(9925) | 新海(9926) |

|---|---|---|---|---|

| 新光金控(G2888) | 本系4.2%+4席 | 本系20.8%+4席 新壽6.7% | 本系13.5%+4席新光人壽員工2.6%新壽2.8% | 本系2.8%+1席大台北32.9%+4席*新壽6.9% |

| 台新金控(G2887) | 博瑞3.9% | |||

| 新纖(G1409A) | 新纖1.2% | 新纖3.9%+1席 | ||

| 新紡(G1419) | 新紡2.1% | |||

| 新光三越(G8365) | 新光三越4%+2席 | 瑞士大飯店0.5%+1席 | ||

| (原)新光(G1409) | 7.3%+3席 | – | – | – |

| 合計(第Ⅲ類) | 16.6% (1.2%) | 34% (12.7%+1席) | 22.8% (5.4%) | 42.7% (39.8%+4席) |

*:大台北瓦斯直接持股9.4%,另透過子公司千島投資、百勳投資,與轉投資啟業化工(控有3成股權),間接持股23.5%(3.9%+15.1%+4.5%),故合計32.9%。

表二(續)、泛新光集團控股方式:藉助共同家族控股、上市公司持股/交叉持股

| 上市公司次集團 | 台新金(2887) | 新纖(1409) | 新紡(1419) | 新產(2850) |

| 新光金控(G2888) | 吳火獅基金會1席 新壽5.8% | 吳東進基金會1席新光醫療7%合瑞興業4% | 新光醫療0.5%新壽9.4% | |

| 台新金控(G2887) | 本系5.9%+2席 | |||

| 新纖(G1409A) | 新纖1.2% | 本系10.9%+5席 | 新纖9.5% | |

| 新紡(G1419) | 新產3%新紡3.5% | 本系27%+4席* | 本系6.9%+4席新紡16.3% | |

| (原)新光(G1409) | 1.3% | 7.3%+3席 | 2.7% | 6.4%+1席 |

| 合計(透過上市公司) | 8.3% (1.2%) | 30.7% (12.3%) | 50.2% (9.5%) | 39.8% (25.7%) |

*計入華晨與謙成毅二大股東

| 上市公司控股成員/設立年份 | 新光金(2888) | 台新金(2887) | 新纖(1409) | 新紡(1419) | 新產(2850) |

| 東賢投資/1976 | 1.3% | ||||

| 臺灣新光實業/1958 | 1.9% | 5.2%+1席 | 5.1%+1席 | ||

| 綿豪實業/1985 | 1席 | 2.7% | |||

| 進賢投資/1987 | 1席 | ||||

| 瑞新興業/1979 | 2.0% | ||||

| 北投大飯店/1964 | 1.3% | ||||

| *新勝/1981 | 3.5%+3席 | ||||

| 新光海洋企業/1964 | 1.0% | ||||

| 王田毛紡/1955 | 0.9% | ||||

| (原)新光(G1409) | 7.3%+3席 | 1.3% | 7.3%+3席 | 2.7% | 6.4%+1席 |

*新勝透過子公司新柏出任董監事

就新光金控集團來看,除新光金(2888)客觀條件上有點挑戰外,其餘三家,第Ⅰ類股權占有絕對優勢——即便不納入第Ⅱ類。

台新金控集團,是泛新光中最疏離的一個次集團。即便第Ⅰ類股權不高,但第Ⅲ類也只有1.3%,無挑戰力。此狀況,主因應在於該集團並非承襲自泛新光創辦人,不構成家變之爭奪標的——爭亦有道。

新纖集團的新纖(1409)是泛新光最早上市的公司,早期具有募資優勢,是泛新光的領頭羊,也因此是各次爭端所逐之鹿。因此,就算拿不下來,大家也都插旗。所以,第Ⅲ類股權7.3%、4席董事,若加上兄弟的第Ⅳ類股權12.3%,已遠超過第Ⅰ類股權。不過,第Ⅲ類分散各家,未必結盟。單就股權來看,挑戰明顯;但就結盟必要性來看,挑戰不算大。這可由吳東昇自家持股變化看出來:從2005年取得後,一直到2015年,10年間持股拉高到1成後,就持平了——內部顯無泛新光壓力。而Ⅳ類股權合計高達3成,也足以禦外,自可高枕無憂。

新紡集團,看來是最難撼動的衛冕者。新紡(1419)是泛新光第2個上市的公司,但截至目前,泛新光仍持有過半股權。其中第Ⅰ類就高達26.9%,第Ⅲ類13.7%,主要是新光金控集團所持,並有1席董事。吳東賢自家持股原也僅0.2%,自2006年起開始加碼。至於新產(2850),靠第Ⅰ類與第Ⅱ類也能達23.2%;完勝其他泛新光,僅讓出1席董事。

結論是,泛新光的集團拆分,雖僅處於(3)B階段,但預計可持續。而如蛛網般的持股交錯,反倒成為泛新光各次集團鞏固自身控制力、共抗外力的結盟——另類「永不分家」。

文末附錄為表二中的各集團「本系」內的公司名稱,供參考。

家族集團基於親屬而構成,所以成員極少更換集團。在TEJ集團資料庫中,家族集團所包含的自然人近14,000,曾更換集團者44人。其中37人即因前述的家變而更換。另有7人則因婚姻而改變角色,故更換。

需補充說明者有二組:

| 類型 | 更換前集團歸屬 | 更換後集團歸屬 | UC家族..人數 | 備註 |

| 拆分 37人 | G2371大同集團 | G2442新美齊 | 林鎮源 7人 | 家變(5)C,退出原家族,進入配偶事業 |

|---|---|---|---|---|

| G1718中纖集團 | G6027A德信證券集團 | 王貴增 3人 | 家變(3)C,故拆分家族集團 | |

| G1409(原)新光集團 | G1409A新纖集團 | 吳東昇 2人 | 家變(3)B,且有二金控 故拆分該家族集團 統稱為泛新光集團1+6 | |

| G1419新紡集團 | 吳東賢 5人 | |||

| G2887台新金控集團 | 吳東亮 3人 | |||

| G2888新光金控集團 | 吳東進 5人 | |||

| 聯穗企業集團 | 吳金虎 3人 | |||

| G8365新光三越集團 | 吳金龍 8人 | |||

| G2891中信集團 | G5871中租集團 | 辜仲立 | 接手原家族的租賃業事業。因中信集團為金控,較獨立,故拆分。 | |

| 婚姻 7人 | G6004元大集團 | G1605華新麗華集團 | 馬維欣 | 結婚,重心移轉夫家事業,故改集團歸屬 |

| G1409(原)新光集團 | 九如事業機構 | 吳如英 3人 | 結婚,重心移轉夫家事業,故改集團歸屬 | |

| G2312金仁寶集團 | G2312A富夢樂集團 | 沈軾榮 3人 | 因離婚,翁婿決裂,故姻親拆分 |

「家變」歷程精彩,但實為親痛仇快之事。創業者避之惟恐不及,繼承者們卻無所畏懼。涉及情感、意氣,脫離理性算計,顯然已非公司治理的範疇,此之所以「家族治理」機制成為新顯學。

回到TEJ資料庫,本刊已就公股集團與家族集團的拆分邏輯做過說明:公股因政策而拆分、家族則因家變與金融監理而拆分。前者為自始拆分,後者則是集團成員更換。為免於後續應用的斷層,擬於TEJ集團的相關模組上,提供母集團的拆分時點、拆分結果。

至於另二控制型態「共治型態」、「專業經理人治理」,有點複雜,還需擇期說明。