Table of Contents

時值 8 月,台灣採曆年制會計年度的公司,依公司法 170 條之 2,皆已開完今年的股東常會。若觀察各公司揭露的股東會年報,都會有一專門的章節 “ 特別記載事項-關係企業 ”,其專門記載公司關係企業的相關資訊。為何會有這一章節?內容為何?本文將淺介其內容,協助讀者更好地閱讀與吸收關係企業資訊,讓你對關係企業資訊不再感到困惑!

公司法原先的設計是每一企業均為獨立主體,所規範的對象均為單一企業。但隨公司經營範圍擴大,為提高效率、多元化經營及降低風險,經營者開始設置關係企業,因與母體公司在法律上為實質且分離的個體,因而當關係企業遭受損失時,這些損失不會輕易轉移回母體公司。

但此時各公司的實質決策權,皆操之在其背後的實際控制人手上,表面上各公司是獨立經營作成決策,但只是執行集團企業整體營運計畫的一部分而已,各公司可以相互進行利益輸送,甚至因熟知各公司狀況,進而互相炒作股票獲利。

背後握有營運大權的實際控制人也可以利用公司法原先「各公司均為獨立法人」的設計,加上台灣特有的法人股東可以當選董監的制度1,可以透過層層公司的設立,建立防火牆;一方面可以完全掌控各公司的營運,另一方面又能規避公司負責人依法應負之責任,致使公司其他股東及債權人之權益受到侵害。

故若該二家以上的公司間,彼此有控制及從屬關係時,各企業間就可能不再完全是「獨立主體」,應將其全部視為「單一個體」。所以於 1997 年 6 月,為促進公司健全之營運,保障從屬公司少數股東及其債權人之權益,加上嚇阻利益輸送,防止股票炒作以維護大眾交易之安全,修改公司法,對關係企業之運作加以規範,增訂「關係企業專章」共計十二條(369 之 1~ 369 之 12)。

但由修法的結果來看,僅在第 369 條之 8 第三項有主管機關直接介入施以行政罰的規定,其他責任型態均以民事損害賠償責任(第 369 條之 4 至之 7 )及通知、揭露及造具表冊之義務為主(第 369 條之 8、之 12 ),並無刑事責任型態出現。

關係企業並沒有一個統一的定義;但股東會年報的揭露是依據「公開發行公司年報應行記載事項準則」,依據該準則第 19 條之 6 說明:「前項第六款所稱關係企業,係指符合公司法第 369 條之 1 規定者。」;故本文探討的關係企業,以公司 369 條所稱的關係企業為準。

由法條內容檢視後,可以將關係企業粗分為二類:第一類是由股權產生的關係,第二類是由控制產生的關係。

因股權產生的關係:主要可分為直接持股 ,及相互投資二類。

直接持股是最容易認定的關係企業型態,依公司法第 369 之 2–1 規定,公司持有他公司有表決權之股份或出資額,超過他公司已發行有表決權之股份總數或資本總額半數者為控制公司,該他公司為從屬公司。因此,持股過半成為判斷是否為關係企業的第一個要件。那要如何計算持股比例呢?依第 369 條之 11 規定,計算公司持有他公司股份或出資額時,應將其從屬公司、第三人為該公司持有及第三人為該公司之從屬公司持有之股份或出資額全部計入。所以不管是直接、間接的持股均應計入;但是在間接持股方面,何謂「第三人為該公司持有」?是指信託登記、人頭持有或是其他狀況,該條並未具體說明,故而留下操作空間。

相互投資是由直接持股產生的變型,由於相互投資會發生嚴重的資本膨脹效果,其合法性也曾受到相當的質疑2。

另公司法為防止不當的掏空公司資本額,在第 167 條規定「公司除在少數情況下,不得收買自己的股份」。但依經濟部的解釋,子公司買回母公司股份並不違法,因此公司可以設其他公司互相買賣股票,以做為集團資金調節的工具。

所以為防止其相互買賣股票,不當掏空公司資本,公司法於第 369 條之 9–1 規定:「相互投資公司各持有對方有表決權之股份總數或資本額三分之一以上者,為相互投資公司」。依 369 條之 1–2 規定,相互投資之公司為關係企業。

由控制產生的關係,主要體現在實質的控制能力上,但是「實質控制」只是一個概念,並無明確的界定方式,故而公司法在 369 條之 2–2 規定,「公司直接或間接控制他公司之人事、財務或業務經營者亦為控制公司,該他公司為從屬公司」。條文規範了實質控制的範圍為人事、財務、業務經營三大項,但是對於「直接、間接控制」和控制的程度並未有進一步的定義。

另由於中國人重視血源,經營事業也是同家族或相關血源(姻親等)的多個家族一起經營,如此同一群的相關人同為股東或經營者,其彼此間互相幫助的成分應該大過控制與從屬的成分,這樣組成的公司,稱為關係企業在觀念上應該是可以被接受的。

延伸閱讀:什麼是家族集團?家變時有所聞的情況下,集團歸屬面臨的挑戰!

所以公司法第 369 條之 3 規定:有左列情形之一者,推定具控制與從屬關係:

一、公司與他公司之執行業務股東或董事有半數以上相同者。

二、公司與他公司之已發行有表決權之股份總數或資本總額有半數以上為相同之股東持有或出資者。

注意法條用的是「推定」,並未直接訂定符合法規即為關係企業,即當事人可以舉證股東或董事能證明符合前述重複持股或董事席位條件的公司,彼此間並沒有控制與從屬的關係,就可免於適用本章其他規範控制與從屬公司的各項義務。

由上述可知,所有關係企業,應視為一體,故股東會年報的揭露準則:「公開發行公司年報應行記載事項準則」,依公司法 369 條訂定第 21 條特別記載事項,專章揭露關係企業相關事項。主要揭露 10 項附表資料如下:

一、各關係企業基本資料

二、推定為有控制與從屬關係者其相同股東資料

三、各關係企業董事、監察人及總經理資料

四、各關係企業營運概況

五、從屬公司與控制公司間之關係概況

六、進、銷貨交易情形

七、財產交易情形

八、資金融通情形

九、資產租賃情形

十、背書保證情形

TEJ 主要收錄 一、各關係企業基本資料 及 四、關係企業營運概況,另也收錄 關係企業的關係(公司通常繪製成組織圖);並依收錄資料衍生為 TEJ 集團的從屬公司層資料。

延伸閱讀:為企業營運的透明性與公正性把關!透過關係人控管名單快速辨識

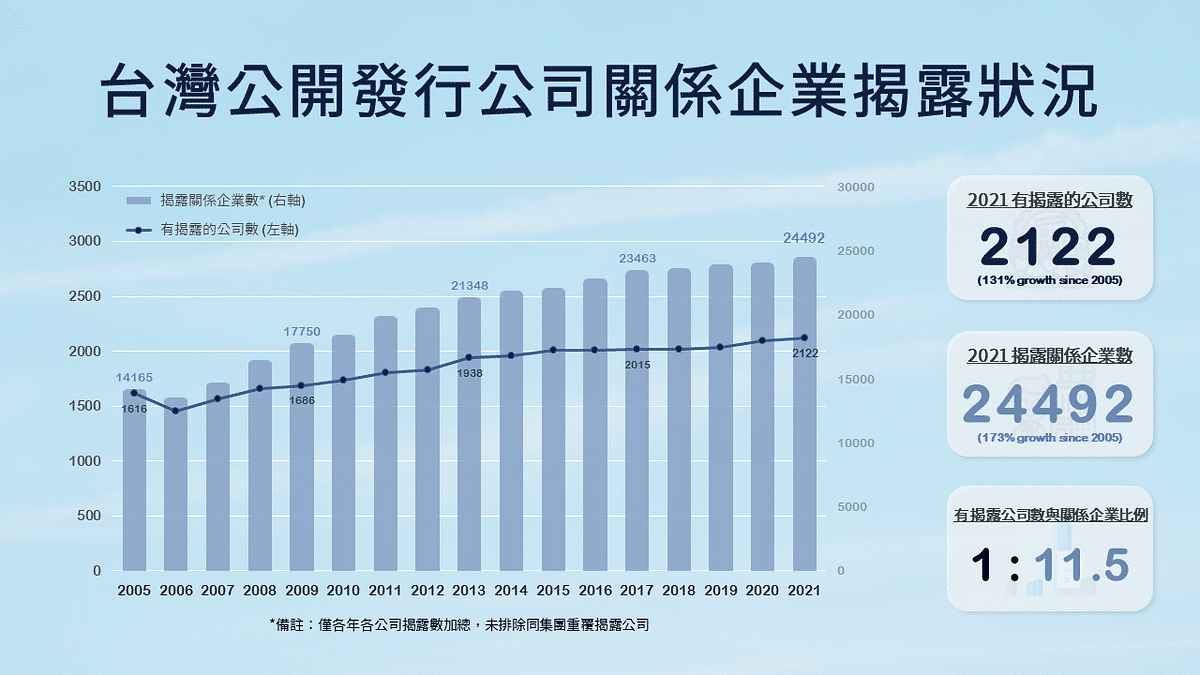

依下表來看,2005 年至 2021 年揭露關係企業的公司是逐年增加,成長約 3 成,同樣每年的關係企業家數也是增加的,但成長幅度高達 7 成,代表台灣公司有設立關係企業的公司愈來愈多,同樣設立的關係企業數也逐年增加,故觀察台灣的企業必需納入其關係企業,一併觀察,才能得知該公司完整的資訊。

[1] 法人董事制度明訂於公司法第 27 條,起初是因在公營事業裡,為了讓政府持有的官股可以配合政策的執行,立法提供官股能更強力控制公司人事的依據,第27條特別明訂政府與法人皆得當選為公司董事,可指定並隨時改派自然人為代表,踐行其董事職權。但近年來公營事業逐漸轉向民營化,當時的立法初衷早已變調,轉變為近年公司爭奪經營權時的一大工具。

[2] 即某 X 以新台幣 100 萬的資本額成立 A 公司,再將 A 公司之全部資本轉投資成立另一個資本額為新台幣 100 萬的 B 公司,B 公司再將其從 A 公司得到的資本 100 萬向某 X 買入 A 公司全部股份。結果就是 100 萬回到某 X 手中,但無中生有產生 A 及 B 二家資本額各為 100 萬的公司;且 A 及 B 二家公司的控制權會因成立時即由某 X 擔任董事長而由某 X 控制。

延伸閱讀

從關係企業看集團歸屬找出企業間交織的利益衝突

透過關係企業資訊,除了可以了解企業決策中的利益衝突及企業的治理結構。更是集團歸屬的重要基礎,及時掌握集團的潛在信用風險。

企業信用風險解決方案 → 集團信用風險觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團信用風險解決方案

TEJ 以將近 20 年的公司治理辨認集團最終控制者之經驗,以公開發行以上企業為基礎, 提供基準一致且可驗證的集團歸屬,更結合將近 30 年的企業信用評等 TCRI,以數量化的模式,推出集團的信用風險等級。用戶可透過 TEJ 找到各企業的所屬集團、納入退出日期與原因;亦可查詢到各集團整體的年度基礎財務資訊以及集團信用風險等級 GCRI。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。