Photo by Freepik

Table of Contents

歷經漫長的去庫存之路,美國成衣進口量成長率終於在2024年上半年回正,隨著需求量增加,整體成衣製造業營收營收跟著成長,但仍有個別公司受到產品屬性影響,復甦步調有所不同。

然受過去一年半的去庫存之苦,加上2024下半年美國消費力道轉弱,成衣廠商未來下單恐將趨於保守,以避免再次陷入高庫存之困境。

本文討論範圍係TEJ產業分類14C1之成衣製造業公司,共計10間上市櫃公司(儒鴻、聚陽、廣越、如興、光隆、台南、年興、南緯、銘旺實及嘉裕)與2家興櫃公發公司(振大環球及華歌爾)。

台灣成衣產業以外銷至美國為最大宗,因此台灣成衣產業表現深受美國市場景氣影響。從圖一可以發現,受疫情及航運塞港問題影響,美國成衣進口量在2020年僅有231.3億,創下美國近10年最低紀錄,然2021與2022年隨疫情趨緩大量訂單回補,創下美國近20年來進口量的新高,雖進口量大幅增加,但市場需求仍不夠熱絡,使得2022年第四季與2023年整年都陷入去庫存之苦,直到2024年上半年才逐漸恢復水位。

圖一、2015年至2024上半年美國成衣進口量(季度)

資料來源:美國商務部紡品OTEXA、TEJ整理

隨著2024年成衣產業庫存恢復正常水位,多數受惠下游品牌及通路訂單增加的台廠,營收方面也漸漸起色,從表二可以觀察到,2024上半年整體營收約為645億元,同比年增29億元,其中台南營收成長幅度為22%最為明顯,推測其基期低與美國成衣進口量回溫所致。

表一、2019年至2024H1成衣製造產業營收

| 終端產品類別 | 公司 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024H1 | 2024H1年增率 |

|---|---|---|---|---|---|---|---|---|

| 流行服飾與運動服飾 | 儒鴻 | 281 | 281 | 359 | 397 | 308 | 172 | 20 |

| 聚陽 | 270 | 249 | 289 | 321 | 325 | 163 | 8 | |

| 台南 | 77 | 60 | 58 | 75 | 65 | 39 | 22 | |

| 南緯 | 69 | 86 | 66 | 61 | 46 | 23 | 7 | |

| 振大環球 | 53 | 46 | 68 | 77 | 52 | 23 | -11 | |

| 銘旺實 | 18 | 16 | 13 | 15 | 12 | 5 | -17 | |

| 羽絨服飾 | 廣越 | 163 | 122 | 130 | 201 | 166 | 65 | -12 |

| 光隆 | 102 | 85 | 81 | 103 | 77 | 40 | -4 | |

| 牛仔服飾 | 如興 | 169 | 171 | 165 | 173 | 135 | 64 | -4 |

| 年興 | 86 | 70 | 80 | 87 | 64 | 33 | 2 | |

| 內著 | 華歌爾 | 31 | 27 | 26 | 27 | 28 | 13 | -3 |

| 西服 | 嘉裕 | 14 | 10 | 13 | 14 | 15 | 4 | -50 |

| 總計 | 3,352 | 3,243 | 3,369 | 3,573 | 3,316 | 644 | ||

資料來源:TEJ財務資料庫

儒鴻、聚陽、台南與南緯以銷售流行服飾與運動服飾為主,美國服飾零售品牌GAP、運動服飾品牌Lululemon及瑞典跨國服飾品牌H&M,在歷經2022年與2023年庫存去化階段後,存貨週轉率於近期皆有所改善(詳見表二),進而帶動相關供應鏈之台廠營收表現。

表二、2020年至2024年GAP、Lululemon、H&M存貨週轉率

| 會計年度 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| GAP | 1/31 | 4.75 | 3.71 | 3.32 | 4.29 | 4.57 |

| Lululemon | 1/31 | 3.39 | 2.99 | 2.74 | 2.5 | 3.03 |

| H&M | 11/30 | 2.45 | 2.52 | 2.6 | 3.08 | – |

資料來源:AlphaQuery、 TEJ整理

儒鴻與聚陽為本產業龍頭,營收規模與獲利表現皆顯著優於同業,截至2024年第三季之累計營收以雙位數成長中。針對流行與運動服飾之廠商個別討論:

廣越與光隆之產品主要為羽絨服飾與保暖機能服飾相關,與流行服飾與運動服飾相比,營收表現更易受到氣候影響而波動。根據第三季自結月營收,廣越與光隆與同期呈現持平,顯示營運仍未明顯好轉,仍待後續觀察。

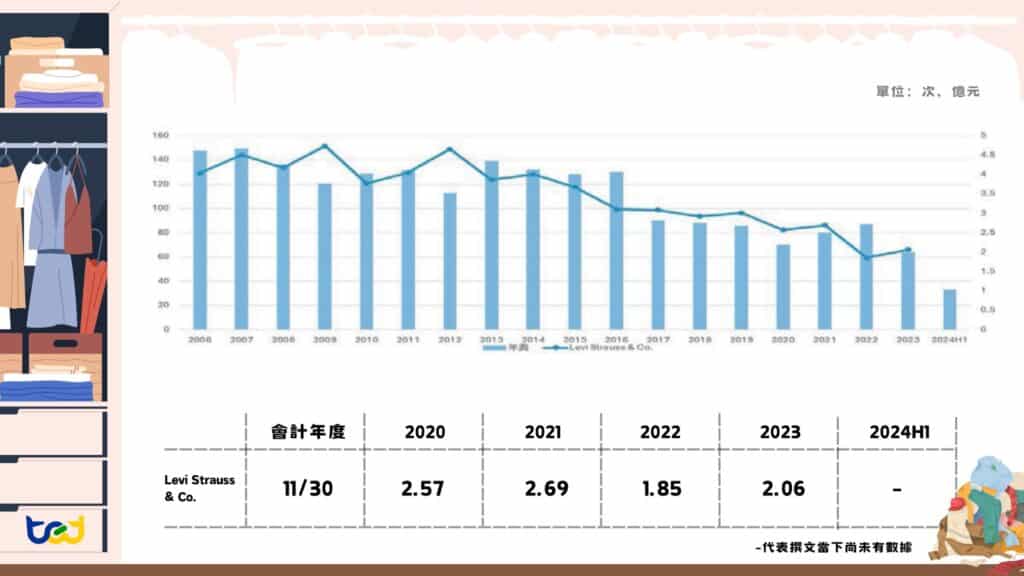

近年強調透氣與舒適的機能布料興起,對牛仔布料市場造成不小衝擊。從圖二來觀察知名牛仔服飾品牌Levi’s近年的存貨週轉率是明顯下降,相較於2014年前幾乎都有4次以上的水準,2023年幾乎腰斬只剩2次,Levi’s也為因應牛仔布料銷售下滑的趨勢,目前產品營收占比已有四成為非牛仔服飾,並積極研發機能性較高的丹寧與彈性布料。

圖二、Levi’s存貨週轉率與年興營收

資料來源:AlphaQuery、 TEJ整理

華歌爾主要銷售女性內衣且以國內市場為主,依2023年公司年報所揭露,其市占率約為全省百貨公司之內衣市場42%。2024上半年營收為13億元,同比約持平。由於內衣市場成長空間有限,近年營收表現持平,但因佈局國內女性內衣通路已久,具寡占優勢,營運也相對穩定。

嘉裕西服曾於2020年9月拿下國防部空軍和海軍服裝訂單,3年訂單金額約21億元,為嘉裕西服歷年來搶下最大金額團體制服標案,然2024上半年因軍服標案結束後,營收大幅衰退50%,半年度營收僅4億元。繼嚴凱泰逝世後,其配偶顏陳莉蓮掌舵嘉裕西服,於2020年先是退出亞曼尼品牌之代理,並調整銷售產品組合,推出休閒服飾,近期跨足餐飲市場,推出咖啡品牌勺日,整體轉型效益尚未顯現,仍待後續觀察。

自政府於1987年開放民眾到海外投資,業界開始外移設廠以降低成本,「台灣接單,海外生產,外銷第三地」的全球化模式逐步建立。台灣成衣製造商多以代工為主,缺乏自營品牌,下游廠商大多是通路商與品牌商,在台廠不具議價能力時,控管成本以維持獲利能力顯得格外重要,而生產基地的選擇,主要考量國家政策、勞力成本、運輸成本及地緣政治等因素。

表三為2022全球成衣主要出口國之出口值,以中國為全球最大成衣出口國,2022年出口值為1,824億美元,占全球約31.7%,受到美中貿易供應鏈外移之影響,成長率低於全球平均僅有3.6%。孟加拉、越南、印度與印尼,雖然僅占全球出口比例7.9%、6.1%、3.1%與1.7%,但皆仍以高於全球平均成長率快速成長中,尤其孟加拉出口值成長率為27.6%。

表三、2022年全球成衣主要出口國之出口值

| 出口值 | 占全球出口比例 | 成長率 | |

|---|---|---|---|

| 中國 | 1,824 | 31.7% | 3.6% |

| 孟加拉 | 457 | 7.9% | 27.6% |

| 越南 | 353 | 6.1% | 15.3% |

| 土耳其 | 199 | 3.5% | 6.3% |

| 印度 | 176 | 3.1% | 9.2% |

| 印尼 | 101 | 1.7% | 7.8% |

| 全球合計 | 5,777 | 100% | 5.3% |

資料來源:WTO、TEJ整理

印尼人口約2.8億人,人口數全球排名第四,且每年以0.7%的幅度成長中,其中勞動年齡(15-64歲)約占68%,年輕勞動力充沛再加上政府計劃支持,使印尼紡織工業持續發展,成為印尼最重要的製造業之一。印尼政府視紡織與服裝為「工業4.0」的重點產業,推動加工技術革新和產業升級,藉此吸引外資進駐。

以台成衣廠各家擴廠計畫來看,印尼明顯受到重視:

綜觀成衣業的生產基地分布,主要以東南亞為主,而近期有擴廠計畫的儒鴻、聚陽、光隆與台南則不約而同選擇於印尼擴大投資,可見當地具備的產業發展潛力。

走過全球疫情與航運塞港因素後,庫存回補去化終見盡頭,2024上半年的終端市場消費需求慢慢顯現,成衣產業整體營收也漸漸回穩,但受到過去庫存去化的困境及美國消費力道預期下滑趨勢,成衣廠未來下單量恐趨保守,仍須關注下游庫存回補的延續性,未來仍須保守看待。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。