Table of Contents

接續上一篇《因子研究系列|認識特質波動度,作為投資因子是否具有效性?》,我們已經建立了統計基礎,本文將進一步探討如何將特質波動度(IVOL)有效應用於投資策略設計。

以下將提出兩大類方法:單因子排序策略,以及結合濾網條件的動能策略組合。透過涵蓋台灣股市近二十年的嚴謹回測,實證結果顯示,當 IVOL 作為投資組合的篩選條件,特別是在搭配動能因子時,可有效提升風險調整後的績效表現。

若您還未看過特質波動度的因子分析,請先參考:▶️因子研究系列|認識特質波動度,作為投資因子是否具有效性?

在前文因子分析中,我們已確認特質波動度在台灣市場具備一定的預測能力與穩定性。本節將進一步根據 IVOL 因子訊號設計交易策略,並透過歷史回測檢視其潛在表現與可行性。

👉延伸閱讀:想建立擬真的交易回測系統?TQuant Lab助你實踐!

為評估特質波動度於實務投資策略中的應用潛力,本文設計兩類型的選股策略,並以歷史回測分析其報酬與風險表現。

第一類為單因子排序策略,分別根據下列三個因子於每月底進行排序:

所有策略於次月初等權配置並每月再平衡,資料來源皆取自 TEJ 因子資料庫。

第二類為濾網強化的動能策略,以 MOM52WH 為主選股因子,搭配 IVOL 與 DP 作為篩選條件,目標為:在維持動能預測力的前提下,提升風險調整後報酬。篩選邏輯源自前述 IVOL 與基本面特徵的實證觀察,特別是高 IVOL 股票通常伴隨較低的現金殖利率(DP),反映其報酬品質相對較差,亦與因子分析中發現的高 IVOL 股票表現劣勢相呼應。

具體策略如下:

值得強調的是,本文未將 MOM52WH 與 IVOL 直接合併為複合因子,而選擇將 IVOL 作為事前風險濾網,乃基於低波動性異象的本質在於「高風險資產的長期劣績」,而非低風險資產本身具備顯著超額報酬(Novy-Marx, 2014)。因此,排除高 IVOL 標的可視為一項風險控制機制,有助於強化動能策略(或其他策略)的穩定性與實務可行性。

Factor Library因子資料庫 – 涵蓋動能、股息率、價值、成長等九大因子分類,高效率實踐因子投資

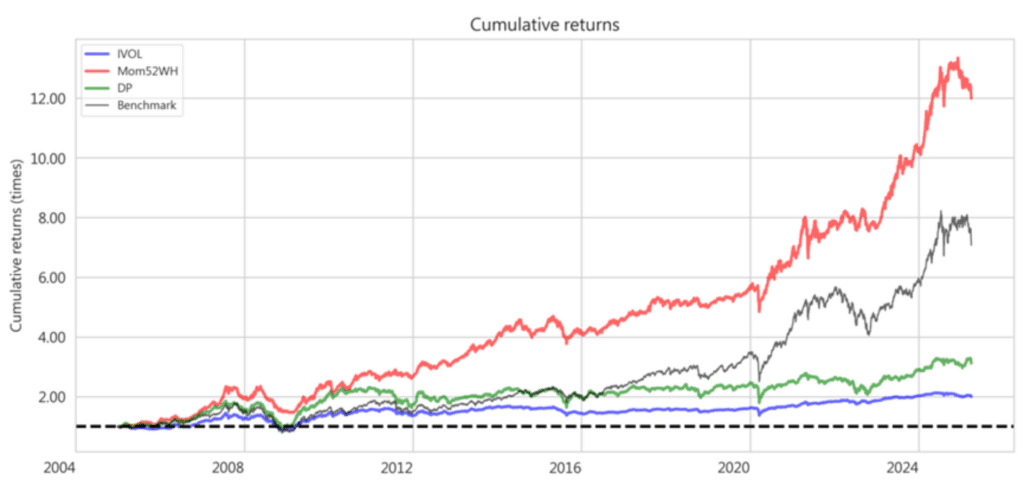

表一彙整了三項單因子策略(IVOL、DP、MOM52WH)的回測績效表現,圖二則呈現累積報酬率走勢。整體觀察下來,MOM52WH(52 週高點動能)因子表現最為優異,不僅年化報酬達 13.40%,亦擁有最高的 Sharpe(1.087)與 Sortino 比率(1.49),展現出卓越的風險調整後報酬。

相較之下,IVOL 策略雖年化報酬僅 3.57%,明顯低於市場平均,但波動程度明顯較低(年化波動率僅 7.94%),具備明顯的防禦型特徵。其 Beta 僅約 0.3,顯示與市場連動性極低,可視為一種典型的低 Beta 策略,適合風險偏好保守的投資者作為資產配置中的穩健部位。然而,作為獨立選股依據時,IVOL 的報酬潛力相對有限。若未搭配其他因子或進行風險濾網處理,難以穩定產生吸引人的超額報酬。

表一、單因子排序策略之回測績效比較表

| 指標 | IVOL | MOM52WH | DP | Benchmark |

|---|---|---|---|---|

| Annual return | 3.57% | 13.40% | 5.93% | 10.41% |

| Cumulative returns | 99.93% | 1099.27% | 211.92% | 607.56% |

| Annual volatility | 7.94% | 12.27% | 12.96% | 18.02% |

| Sharpe ratio | 0.482 | 1.087 | 0.510 | 0.640 |

| Max drawdown | -38.72% | -37.70% | -50.49% | -56.02% |

| Sortino ratio | 0.635 | 1.490 | 0.670 | 0.887 |

| Alpha | -0.001 | 0.082 | 0.002 | |

| Beta | 0.343 | 0.470 | 0.559 |

圖二、單因子排序策略累積報酬率折線圖

由此可見,IVOL 單因子策略在實務應用上仍具侷限,後續將聚焦於以動能為核心、結合風險過濾機制的多因子策略設計,以提升投資組合的整體穩健性與風險調整後績效。

👉延伸閱讀:較高的Beta值股票填息率較高嗎?防禦型股票填權息探討

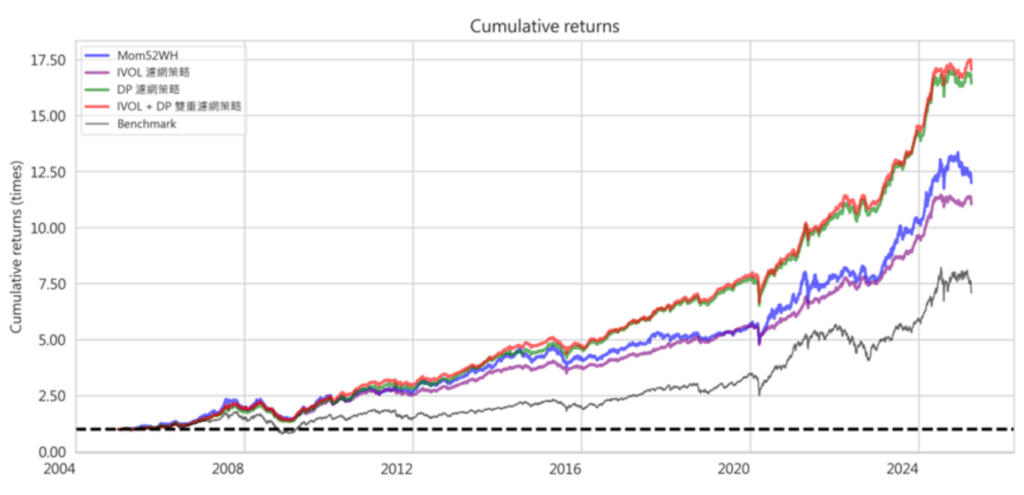

為進一步驗證 IVOL 因子的實務應用潛力,本節將其作為動能策略的風險過濾條件,並設計三組濾網強化策略進行測試,包含「IVOL 濾網策略」、「DP 濾網策略」以及「IVOL + DP 雙重濾網策略」。

表三呈現回測期間各策略的績效摘要,圖四則展示各策略的累積報酬率走勢。整體結果顯示,所有濾網強化策略在風險調整後指標上均優於原始 MOM52WH 單因子策略:

表三、濾網強化策略績效比較表(以 MOM52WH 為主體因子,搭配各濾網條件)

| 指標 | MOM52WH | IVOL 濾網策略 | DP 濾網策略 | IVOL + DP 雙重濾網策略 | Benchmark |

|---|---|---|---|---|---|

| Annual return | 13.40% | 12.93% | 15.23% | 15.44% | 10.41% |

| Cumulative returns | 1099.27% | 1004.23% | 1542.76% | 1603.16% | 607.56% |

| Annual volatility | 12.27% | 8.79% | 9.50% | 8.68% | 18.02% |

| Sharpe ratio | 1.087 | 1.428 | 1.540 | 1.697 | 0.640 |

| Max drawdown | -37.70% | -37.81% | -36.75% | -36.72% | -56.02% |

| Sortino ratio | 1.490 | 1.964 | 2.123 | 2.346 | 0.887 |

| Alpha | 0.082 | 0.084 | 0.103 | 0.108 | |

| Beta | 0.470 | 0.390 | 0.418 | 0.389 |

圖四中亦可觀察到,在長期趨勢未明顯弱化的前提下,多項濾網策略的報酬線條明顯更為平穩,回撤風險亦略有降低。

圖四、濾網強化策略與基準策略之累積報酬率折線圖

綜上所述,IVOL 的應用價值並非直接提升預期報酬,而是在於識別與排除風險品質不佳的股票,搭配 IVOL 與 DP 等防禦型濾網條件,可進一步改善動能策略的整體風險特性與累積報酬的穩定性。

本研究以台灣市場為實證對象,探討特質波動度(IVOL)作為投資因子的有效性。在回顧相關理論與過往研究後,本文首先驗證了低波動性異象在台股市場的適用性,並進一步分析 IVOL 與資產報酬間的關聯性。

因子分析結果顯示,IVOL 與未來報酬之間存在穩定且顯著的負向關係,但直接以 IVOL 構建單因子策略時,績效表現相對不佳。相較之下,將 IVOL 作為風險濾網、結合動能因子形成的雙因子策略,在部分設定下可顯著提升風險調整後報酬,顯示排除高波動標的有助於強化投資組合的整體品質。

整體而言,IVOL 雖不適合單獨用作選股因子,但其作為風險過濾條件具備實質價值。此結果與「低波動異象源自高風險股票表現不佳」的觀點相符,也凸顯出因子在投資實務中,除提升報酬之外,在風險控制與組合建構層面亦具備不可忽視的應用潛力。

未來研究可進一步探索 IVOL 與其他風格因子(如品質、盈利能力或價值)之間的交互作用,拓展其在多因子架構下的應用潛能。

透過標準化、系統化與透明的資料服務,TEJ Factor Library 因子資料庫協助使用者從資料取得、因子設計到策略落地,全流程無縫接軌,讓因子投資真正落實於日常操作之中。藉由日常更新的 Point-in-Time 架構、涵蓋九大因子類別與超過百項指標,TEJ Factor Library 因子架構已結合學術理論與台灣市場實務,提供穩健的資料基礎,協助策略回測、投資組合建構與風險管理等各環節。

面對市場不確定性與因子擴張的挑戰,唯有掌握具備可驗證性與高度彈性的資料庫,方能在因子投資浪潮中搶得先機,打造永續且具前瞻性的量化研究生態系。