Table of Contents

新冠肺炎 (Covid-19) 疫情於2020年底大規模流行,除對產業營運造成衝擊外,更影響了全球的銷售模式。實體店面營運受到巨大的衝擊,促使業者轉向重視網路行銷,電子商務在疫情期間達到前所未有的成長。

然而更大的需求意味著更多競爭者的加入,原先就相對弱勢的中小型電商,面臨的競爭更加劇烈。對於消費者具有極大吸引力的「免運費補貼」策略已退潮,電商業者又該如何求新求變? 本文將分析疫情間電商產業的營運概況,並展望疫後的產業趨勢。

隨智慧型手機普及,全球網路的使用率持續提升。消費者習慣在網路上購物,進而帶動各國電子商務蓬勃發展。近年受疫情影響,人流驟減對實體店造成威脅,但相對也創造機會,民眾消費行為轉往線上,實體零售商亦積極擴展電商通路,推升台灣實體店網路銷售額佔比。2022年達4,929億元,創統計發布以來新高,顯見在疫情與產業趨勢催化下,零售業者布局網路銷售力道持續增強。

在產業高強度競爭下,物流設施、營運資金、線上流量 等規模經濟優勢成為電商營運至關重要的競爭護城河。業者也逐漸拉開差距,使台灣電商產業結構近年朝向大者恆大方向發展。根據資策會產業情報研究所(MIC)調查,針對綜合型電商,消費者常用前三大B2C平台,依序為蝦皮24h(61%)、momo(59%)、PChome 24h購物(43%)。而蝦皮雖為臺灣消費者愛用第一名,因屬外資企業,且未單獨揭露台灣市場營運狀況,故下文僅針對消費者常用超過4成之 富邦媒(8454)_Momo 及 網家(8044)_PChome 進行分析。

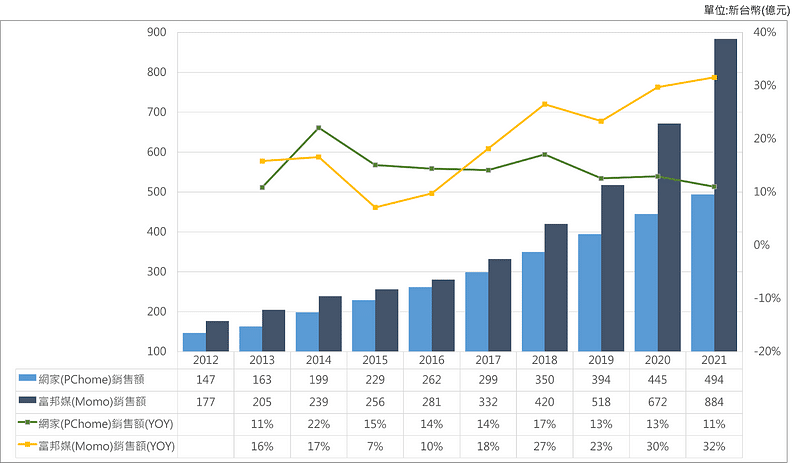

如圖二所示,Momo近10年來營收表現均領先PChome,作為台灣第一大電商的地位已毫無懸念。2021年兩大電商平台都維持雙位數成長。Momo 2021年營收較2020年成長,以年增32%的表現,交出年營收884億元的亮眼成績;對比之下,PChome 2021年營收雖較前年成長11%,但2021年營收494億元,僅約Momo的一半左右。

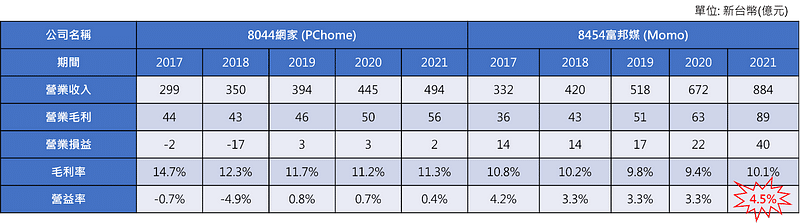

我們再從營業利益率的角度觀察,Momo以2021年的4.5%,大勝PChome 2021年的0.4%。整體而言,Momo近五年的營益率均維持在4%左右,反觀PChome並不穩定,營益率於損益兩平邊緣波動,2018年甚至為-4.9%。

新加坡商冬海集團(SEA Limited,NYSE:SE)旗下的蝦皮於2015年10月登台,推出「蝦皮拍賣」:平台免上架費、免成交手續費、免刷卡手續費及免超商取貨費(免運費)。乍看之下,蝦皮只是打價格戰。然而蝦皮注意到行動購物的興起,及社群交易 的盛行,前者是不同的購物平台,後者則是不同的客群及行銷通路。所以蝦皮的首波攻勢就鎖定社群交易及行動購物市場,以行動平台介面、金物流服務攻占此市場缺口,「免費」只是改變行為的過渡性手法:藉由補貼運費,切中買賣雙方的消費痛點,吸引臉書、LINE等社群商家及露天賣家加入。

起於2015年行動裝置普及化後的蝦皮,以消費者需求為起點,訴求「一站式線上購物平台幫助你輕鬆購齊」。商業模式聚焦在行動購物平台,其核心競爭力是「掌握社群」,借助社群的力量來極大化平台的規模及行銷導購的精準度。

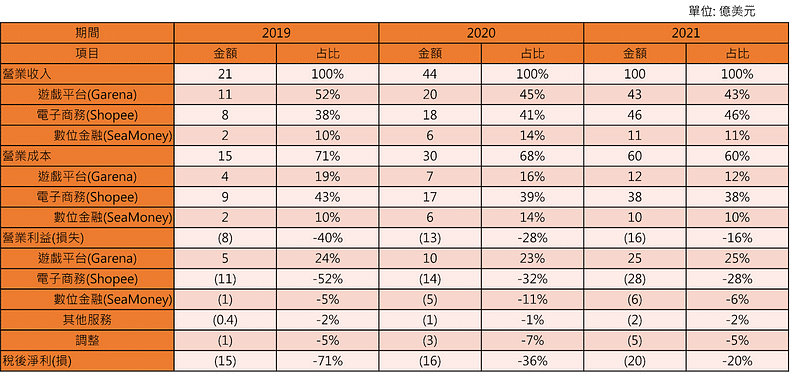

然而在台灣電商界大幅行銷補貼免運,看似呼風喚雨的蝦皮購物,其母公司2021年尚深陷於虧損之中。進一步分析冬海集團旗下各事業部門的營運狀況,圖四可知遊戲平台部門2019至2021年間營收穩定成長,在2021年達到最高峰43億元。而成本部分隨營收成長而增加,但都控制在1成多。換言之,遊戲平台部門成本控制得宜,均穩定獲利。接下來看電子商務部門蝦皮。2019至2021年間營收雖逐年成長,然成本在2019超過收入,直到2020年才受到控制,但占比仍高達3成。顯現其不計成本打補貼。此外,本業虧損亦逐年擴大,換言之,電商事業事實上是越做越虧錢的。

蝦皮於2015年10月進軍台灣,強打免成交手續費、刷卡手續費及運費補貼,運費補貼確實讓蝦皮在短時間內知名度大開,並且達到快速集客的效果。眼看蝦皮在台灣的市場愈做愈大,PChome選擇與蝦皮對戰,2017年1月網家新開的「商店街個人賣場」也以「平台全免費」迎戰:開店費、上架費、成交手續費、超取免運、刷卡手續費等全免,展開近身搏鬥。

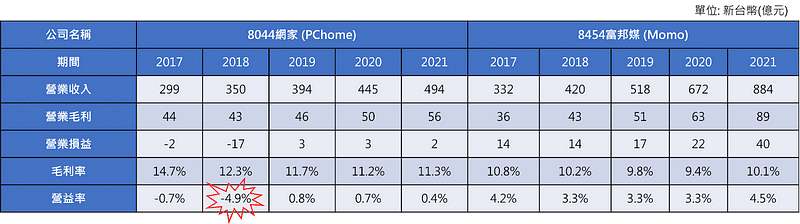

補貼戰是電商搶市的慣用手法,然而網家卻因運費補貼過鉅,2018年營益率大幅下滑至-4.9%。2018年之後,蝦皮及PChome皆減緩補貼力道,故PChome 2018年後營益率漸趨持穩。

值得一提的是,競爭對手Momo在面對兩大梟雄的因應策略,因沒有類似拍賣商城的業務,故並未加入補貼戰局,反而是有效運用集團既有電視台購物資源,在諸多媒介上(平台APPs、Youtube、Facebook及Line等),用短影音或直播方式銷售商品,與其他競爭者作出區隔。在補貼大戰中,加入戰局未必是唯一解決方案。當公司透過補貼策略吸引用戶,其推銷費用率將會愈大。

回顧2019年至2021年,疫情帶動線上消費滲透率快速增加,民眾開始與疫情共存,線上消費的習慣已養成,是無法回頭的趨勢。不過對電商來說,雖然市場龐大,卻仍然充滿挑戰。

「業績灌水」、「補貼撐不久」是許多電商業者看到蝦皮業績的第一個反應。不可否認,蝦皮財報沒有單獨公開,無從證實真假,而且在商業模式獲得證實之前,也的確沒人敢保證蝦皮最終會成功。

實際上,運費補貼也確實讓蝦皮在短時間內知名度大開,並且達到快速集客的效果。更重要的是,在這個過程中,蝦皮也在培養消費者的使用習慣,而習慣一旦養成,威力總是很驚人,蝦皮的補貼絕非只是虛晃一招。而開補貼第一槍的蝦皮,2018年後已減緩補貼力道,PChome也跟進暫停補貼。市場新進者透過促銷手段搶奪市場是慣用手法,待兩、三年消費板塊轉移差不多了,一視同仁的撒錢策略,效益只會遞減,且市占率的成長幅度也有限。

儘管電商產業快速發展,卻不是所有業者都雨露均霑,大者恆大與集團化的趨勢將更為明顯。大電商營收規模持續成長,與供應商的議價能力隨之增強,有利於降低進貨成本,產業競爭力也進一步提升。值得注意的是,未來還有更多平台業者或實體通路湧進台灣電商市場,贏家通吃,是所有電商平台的基本信念。如何成為贏家、如何面對跨境的重量級玩家,一直是電商平台業者的最大挑戰。

欲了解更完整資訊,歡迎訂閱 E-Shop 閱讀完整內容。

疫情助攻電商產業,然競爭加劇大者恆大態勢更顯

資料來源:TEJ 資料庫

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。