Photo by Freepik

Table of Contents

聯華神通集團為家族企業集團,在第二代苗豐強的擴張下,開枝散葉,如今第三代也已經在接班的位置上。聯華神通集團沒有一般大家族內鬥的問題,少了這些複雜的因素,就看經營者的治理成效。

仔細觀察聯華神通集團的經營策略,近似於先前我們介紹過的中美晶集團。例如近年來主導旗下神達和聯強轉投資的美國上市公司IC通路商新聚思(SYNNEX Corporation),透過水平式的擴張,於2021年以小吃大併購全球第二大IT通路商Tech Data,躍居全球第一大,並更名為TD SYNNEX Corporation。

但是中美晶集團是屬於專業經理人治理型態,聯華神通集團則屬單一家族控制型態,再交由專業經理人依照各自專長去發展。例如,蔡豐賜主掌神達底下的生產製造體系,杜書伍則是負責聯強底下的通路銷售服務體系。看似兩人獨霸一方,事實上卻是製造和通路緊緊相依,與其他集團各事業體、品牌獨立的情形不一樣。本文依序說明聯華神通集團各軸心成員的成立背景、歸入原因,以及軸心成員間的相互投資關係。

▶️延伸閱讀:集團透過併購取得市場優勢? 看看併購類文章了解更多!

在正式介紹聯華神通集團的發展歷程之前,本文先列出聯華神通集團旗下的成員公司,如下表所示:

表一、聯華神通集團成形與旗下成員歸入時間

| 公司 | 歸入年月 | 2024/12/31市值(億元) |

|---|---|---|

| 聯華(1229) | 1955/7 | 867.19 |

| 聯成(1313) | 1976/8 | 121.88 |

| 聯強(2347) | 1988/9 | 1,180.91 |

| 神基(3005) | 1989/10 | 655.23 |

| 華孚(6235) | 2009/5 | 137.07 |

| 豐達科(3004) | 2010/9 | 51.37 |

| 神達(3706) | 2013/6 | 855.45 |

| 神數(7821) | 2017/9 | 於2025年3月登興櫃 |

資料來源:TEJ TGPS集團觀察家、股價資料庫

1920年出生於中國山東的苗育秀,早年在青島、煙台等地經營麵粉、大麥等加工事業,並於1949年隨國民政府來台。當時,台灣的工業建設在戰後百廢待興,主要仰賴美國提供的貸款和物資援助進行修復重建。

面對美國初期直接援助麵粉的狀況,苗育秀向經濟部長尹仲容建議,應改以小麥援助並在台灣本地加工,藉此扶植台灣工業。苗育秀以熟悉的麵粉加工事業作為起點,於1951年在台中創立聯華麵粉米穀廠,利用美援小麥生產「駱駝牌」麵粉,這不僅是他家族事業在台灣站穩腳跟的關鍵一步,也為日後發展奠定了基礎。

聯華實業的前身是苗育秀於1952年在南港創立的聯華麵粉廠,並在1955年正式改組為聯華實業股份有限公司,自成集團。作為創辦人,苗育秀積極推動公司的多角化經營策略,使聯華逐漸發展為一個多元化的集團。

除了早期的麵粉事業,聯華實業在1958年投資生產農工具機。為了配合當時台灣的工業發展需求,1965年更創設了工業用氣體廠,後續在1978年也設立了紡織廠和遊艇廠,持續擴展事業版圖。聯華實業最終於1976年7月成功掛牌上市,自此正式形成一個獨立的企業集團。

2019年9月,聯華實業轉型為投資控股公司,將麵食事業及租賃事業分割成立聯華製粉食品及聯華置產兩家子公司,並更名為聯華實業投資控股。2024年6月,為因應政府推動產業控股,更名為聯華實業控股。

▶️延伸閱讀:跨足電子原物料、重工機械、鋼鐵至發電產業等,認識台塑集團多樣的投資布局!

1974年間,為配合政府推動十大建設,其中石化產業是重點發展項目。當時,中油規劃的「二輕」、「三輕」負責生產石化上游原料。然而,受到1973年國際石油危機的衝擊,導致中間原料廠商對投資卻步,使得這些上游原料面臨找不到買主的困境,中游廠商的投資與需求未能跟上。

為了解決上游原料滯銷問題,並填補台灣石化產業鏈中游的空白,政府尋求協助。此時,華隆公司總經理呂鳳章因其對人造纖維產業鏈的深度熟悉而成為關鍵人物。他洞察到中油上游原料的困境,同時也預見了台灣中游石化產品的市場潛力。為此,呂鳳章主導籌劃,並成功邀請聯華實業等公司投資,最終於1976年成立了聯成石化。聯華實業董事長苗育秀在答應投資後,更從美國英特爾(INTEL)召回其大兒子苗豐強,由其負責參與聯成石化的籌備與日後營運。

聯成石化成立初期,由呂鳳章擔任董事長,苗豐強擔任總經理。1981年9月,呂鳳章過世,改由苗豐強擔任董事長,故聯成自1976年8月成立即歸入聯華神通集團。

聯成石化於1982年4月公開發行,並於1989年3月掛牌上市。1996年9月曾與台聚共同設立聯聚國際投資和臺聯國際投資,並於1997年3月併購英商艾利仁所持有的「華塑三寶」:華夏、亞聚和台達化。後來跨足電子化學品與材料事業,於2001年6月更名為聯成化學科技股份有限公司。

1974年11月,神通實業由台大電機系同學侯清雄和李振瀛二人所創立,首先引進微電腦商用系統。深知傳統產業須結合電腦系統的苗豐強在回國前,曾向英特爾爭取在台灣代理微處理器,得知代理權已由神通實業取得後。便於回國後加入神通實業,並得到父親苗育秀的資助。

1981年10月,神通實業更名為神通電腦股份有限公司,苗豐強任董事長,侯清雄和李振瀛分別任總經理和副總經理,故神通自1974年11月歸入聯華神通集團。神通電腦於1992年10月公開發行,並於2004年4月登錄興櫃。2019年3月併入聯華實業投資控股,成為旗下子公司,並於2019年4月撤銷登錄興櫃,於2019年6月撤銷公開發行。

神達電腦的前身為神通電腦之硬體電腦事業部,成立於1982年12月,主要從事個人電腦。神達電腦初期即為神通電腦的關係企業,由集團旗下公司合資,故自1982/12歸入聯華神通集團。

神達電腦於1988年11月公開發行,並於1990年8月掛牌上市。早在1997年,神達電腦就已投資美國主機板設計商Tyan電腦,顯示其進軍高階主機板市場的意圖,並說服Tyan電腦創辦人張彤回台任總經理。

2002年9月,神達電腦旗下的子公司漢通科技在進行現金增資後,漢通科技透過其子公司取得了Tyan電腦100%的股權,Tyan電腦並回台成立企業營運總部。2002年11月,漢通科技更名為泰安電腦科技,並由張彤出任董事長兼總經理。

泰安於2005年1月公開發行,2005年7月登錄興櫃。然而,考量到市場變化、集團戰略以及提升整體競爭力,神達電腦在2007年10月透過1:1.26的換股比例,將原已送件申請上市的泰安合併。自此,泰安成為神達集團內一個專注於伺服器領域的全新事業體,「Tyan」品牌則被保留。因旗下伺服器已有「Tyan」與「MiTAC」品牌,故於2024年10月進行整合,統一以MiTAC作為產品品牌。

2013年9月,為執行產業控股及獨立發展政策並提升整體經營績效,以強化市場競爭力,神達電腦透過股份轉換的方式成立神達投資控股,神達電腦自此成為神達投資控股的子公司,神達投資控股成為上市公司。

神達投資控股於2014年9月將神達電腦的雲端運算產品事業群分割成立神雲科技。另於2018年1月將神達電腦的行動通訊產品事業群分割予2017年9月成立的神達數位,經營Mio、Navman和Magellan品牌。2025年3月,神達數位進行公開發行並登錄興櫃。2024年6月,神達投資控股同樣為因應政府推動產業控股,更名為神達控股。

▶️延伸閱讀:量子運算開啟科技新局面:淺析量子電腦原理、技術與國際企業布局狀況

聯強國際是由神通電腦旗下聯通電子和英國萊克士集團旗下的萊克士服務(Lex Service)公司各出一半資本,透過投資香港商寶比有限公司於1988年9月成立,TEJ歸入聯華神通集團。萊克士集團是歐洲的電子元件及資訊產品銷售集團,為了拓展亞洲市場,選擇與旗下擁有聯通電子、聯泰科技和加利科技三個主要代理商的神通電腦合作。

聯強成立初期,維持原有聯通團隊,由聯通電子總經理杜書伍擔任總經理。聯強成立後,企業組織架構進行調整,由神通電腦持有聯強,再由聯強持有聯通電子、聯泰科技和加利科技。

1989年,香港寶比更名為聯鼎國際。1991年,聯鼎國際出售其持有的84%股權予神通電腦和萊克士服務,雙方股權各半,其餘16%的股權轉讓予員工和員工關係人。

聯強於1991年11月公開發行,並於1995年12月掛牌上市。隨著聯強赴盧森堡發行海外存託憑證,萊克士集團在1997年7月和1999年9月分別參與釋股,持股剩下5.45%。最終在2000年5月,萊克士集團出清聯強持股。

群環科技原名傑群資訊,由三光行集團於1987年1月成立,主要從事電腦軟體開發、硬體及週邊設備買賣等。傑群資訊於1997年7月更名為三光傑群科技,並於1999年6月公開發行。

三光傑群於1999年7月在承受母公司三光行之電腦經銷業務後,將通訊與電腦整合業務轉由三光行承受,三光傑群轉型以代理IBM、HP、COMPAQ、3COM等進口品牌電腦及相關產品之經銷通路業務。

1999年11月,三光行釋出三光傑群股權,引進策略夥伴環隆電氣和環友電子的資金。因此,三光傑群於1999年12月更名為群環科技。群環和聯強同為通路代理商,聯強為了擴大市場佔有率,於2002年4月透過1:2.5的換股比例取得群環40%的股權,成為最大股東。

2002年9月群環改選董監事,聯強取得3席董事,TEJ考量三光行已退出經營,將群環歸入聯華神通集團。2016年4月,聯強透過公開收購群環,成為聯強之子公司。

神基原名為神基科技,是由神達電腦與美國奇異電氣公司各出資一半,於1989年10月合資成立,主要從事軍事用電腦及雷達通信空用電子系統之研發、生產與製造,由神基負責在台營銷,美國奇異電氣公司則負責技術移轉和國外市場的行銷。

神基成立初期,董事長由神達總經理侯清雄兼任,故神基自始歸入聯華神通集團。1993年4月,國防電子商美國馬丁.馬瑞塔(Martin Marietta)併購奇異航太後,受讓美國奇異電氣公司持有的神基全數持股。1995年,大股東馬丁.馬瑞塔(Martin Marietta)與洛克希德(Lockheed)合併後,更名為洛克希德.馬丁(Lockheed Martin)。

神基於1998年3月公開發行,大股東洛克希德.馬丁在公開發行前出清了神基持股。神基於1998年9月跨入商用筆記型電腦生產,並於2002年2月掛牌上市。

神基在2021年10月轉型為投資控股公司,將強固型事業群及機電與能源事業群分割讓與子公司神基數位科技(後更名為神基科技)及漢通精密科技(後更名為漢通科技),並更名為神基投資控股。2024年7月,神基投資控股同樣為因應政府推動產業控股,更名為神基控股。

華孚原名為華孚工業,由呂盛興成立於1954年1月,初期以產製塑膠日用品和尼龍釣魚線為主,為一家專業塑膠射出成型加工廠。華孚於1988年8月公開發行,基於3C產業的蓬勃發展,於1998年成立鎂合金事業處,引進日本製鋼的美國Thixomat技術,轉型為鎂合金射出成型專業廠。華孚於2000年6月更名為華孚科技,於2002年9月登錄興櫃,2003年3月掛牌上櫃,並於2004年8月掛牌上市。

2009年3月,在神基董事長蔡豐賜主導下,神基透過參與認購華孚的私募股權,持股17.67%,成為華孚最大股東。2009年4月,神基透過取得華孚法人董事薩摩亞商BELLINGHAM的100%股權,共取得華孚23.36%的股權。

2009年5月,華孚進行董監改選,聯華神通集團透過神基、丰揚電通和聯捷投資共取得華孚8席董監事的3董1監,含1席董事長。TEJ因此將華孚歸入聯華神通集團。

豐達科原名為皇旗航空工業,乃是來自美國四大航太扣件製造廠AVIBANK的台籍歸國團隊,獲得皇旗資訊(5313)出資,於1997年10月成立。由於皇旗資訊持有該公司80%的股權,並由皇旗資訊總經理特助黃孟珠出任該公司董事長,故自始歸入皇旗集團。

皇旗航空工業於1998年10月公開發行,並於1999年11月引進幻象2000戰機製造商法國達梭集團和歐洲第一大扣件製造商 入股投資10%的股權。

2000年,大股東皇旗資訊發生財務危機,為了彌補資金缺口,選擇處分旗下轉投資公司持股。總經理蘇名宇和團隊承接下皇旗航空工業的經營權,為了與皇旗資訊切割,於2000年10月更名為宏達科技。由於宏達科技由蘇明宇出任董事長,故自成集團。

2001年6月,宏達科技透過現金增資引進行政院國家發展基金和耀華玻璃等政府資金入股,公股成為最大股東。宏達科技同時改選董監事,由公股取得12席董監事中的3董1監。

2002年2月,宏達科技以電子股掛牌上市,加上有公股和法國達梭集團參與投資的加持,承銷價達到42元,每股盈餘卻不到1元。2004年9月,因接連爆發博達、訊碟案,證交所決定對100多家上市櫃公司查核財務報表,宏達科技被證交所查出財報記載不實,被打入全額交割股。同時,宏達科技董事長蘇名宇也因涉嫌內線交易,被檢調約談,卻在約談後馬上偷渡出境。

2004年11月,宏達科技董事會選出新任董事長陳德榮,並延攬工研院背景的林渝寰擔任總經理。2007年12月,神基看好宏達科技在業務上,可以和神基旗下漢達精密有互補效應,故透過認購宏達科技的私募股權,取得16.66%的股權,成為第二大股東,並於2008年4月董監改選中,神基和子公司丰陽電通取得2董1監的席次。

2008年8月,宏達科技辦理減資彌補虧損,減資率為90%。2008年11月,宏達科技更名為豐達科技。2010年9月,在經過神基進入幫忙整頓後,神基決定加碼投資,透過認購豐達科的私募股權,持股達47.47%,成為最大股東。

2011年5月,豐達科恢復股票正常交易。2011年6月,豐達科進行董監改選,神基和神基子公司丰陽電通以及神達子公司資豐投資共取得7席董監事中的3董1監,含1席董事長。TEJ因聯華神通集團於2010年9月持股豐達科已近過半,故將豐達科歸入聯華神通集團。

聯華神通集團第二代苗豐強雖非獨子,但是在各軸心成員的名單中,卻不見胞弟苗豐全、苗豐盛等家族成員擔任董事長,還是由苗豐強在檯面上運作。主因應為聯華神通集團除了聯華是早期父親苗育秀時期成立外,聯成是苗豐強實際參與籌辦,由神通電腦衍生出來的神達、聯強和神基亦與苗豐強有關。苗豐強對於這些經理人,乃是共主的存在。

如表二所示,投資鏈途徑分為4類。聯華神通集團苗家,透過A途徑,主要為聯華一家公司。透過B途徑控制的公司,僅有聯華一家公司。透過兩直接投資途徑共計持股25.44%,由此或可看出,穩住聯華的經營權對聯華神通集團苗家的重要性。

表二、苗家控制集團上市(櫃)公司(軸心成員)之途徑:2023/12

| 控制途徑 | 上市櫃公司 直接持股者 |

1229聯華 | 1313聯成 | 3706神達 | 2347聯強 | 3005神基 | 6235華孚 | 3004豐達科 |

|---|---|---|---|---|---|---|---|---|

| A、苗家個人 | 苗豐強 | 3.19% | 0.36% | 1.01% | 1.71% | |||

| 與個人自有事業 | 苗豐全 | 3.02% | ||||||

| 苗豐盛 | 2.23% | 0.07% | ||||||

| 義源投資 | 9.14% | 1.58% | 1.01% | |||||

| 義豐投資 | 4.86% | 1.26% | ||||||

| 美安投資 | 1.45% | 2.64% | 1.27% | 2.51% | ||||

| 美豐投資 | 0.2% | |||||||

| 小計 | 22.44% | 3.46% | 5.92% | 3.18% | 2.51% | 0% | 0% | |

| B、財團法人 | 財團法人育秀基金會 | 3% | ||||||

| 小計 | 3% | 0% | 0% | 0% | 0% | 0% | 0% | |

| C、苗家其他營利事業 | 小計 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 直接出資控股合計 | 25.44% | 3.46% | 5.92% | 3.18% | 2.51% | 0% | 0% | |

| D、金字塔控制 | (透過軸心成員) | 13.01% | 41.64% | 26.68% | 20.51% | 34.89% | 32.45% | 38.1% |

| UC控股合計 | 38.45% | 45.10% | 32.60% | 23.69% | 37.40% | 32.45% | 38.1% |

資料來源:TEJ TGPS集團觀察家

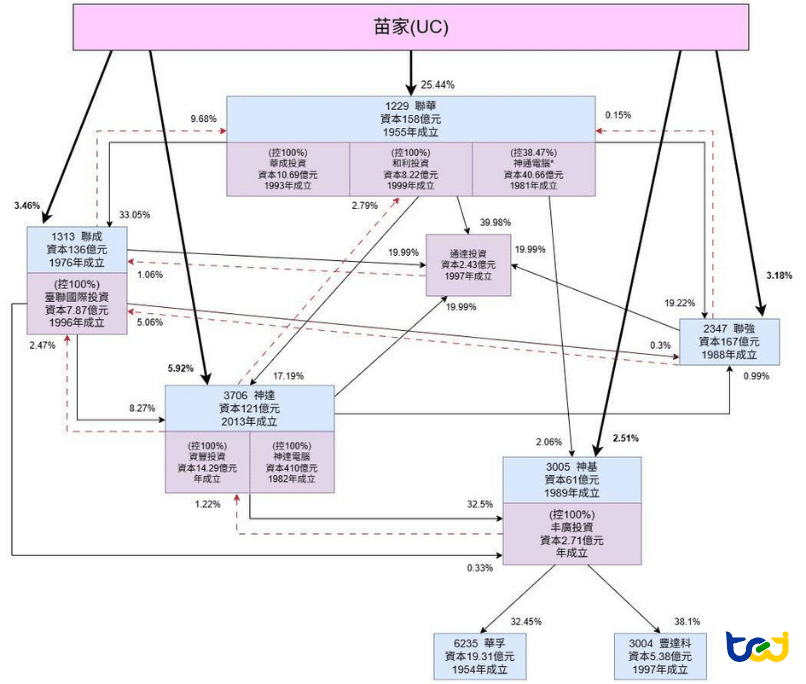

本文嘗試拆解聯華神通集團苗家透過D途徑的投資鏈。如圖三所示,實線為投資鏈、虛線則為反持股。其中軸心成員有7個,除了神基(3005)和豐達科(3004)為母子公司外,其餘的5個軸心成員,為採權益法認列之投資。聯華神通集團的核心主要集中在聯華(1229),透過股權和席次將其餘軸心成員歸入,存在著金字塔結構。

聯華神通集團也存在著反持股的問題,透過共持聯華子公司神通電腦持有聯華本身,以及透過共持轉投資公司通達投資持有聯成。

圖三、聯華神通集團之投資鏈:2023/12

註:神通電腦為聯華子公司,持有聯華0.39%的反持股

資料來源:TEJ TGPS集團觀察家

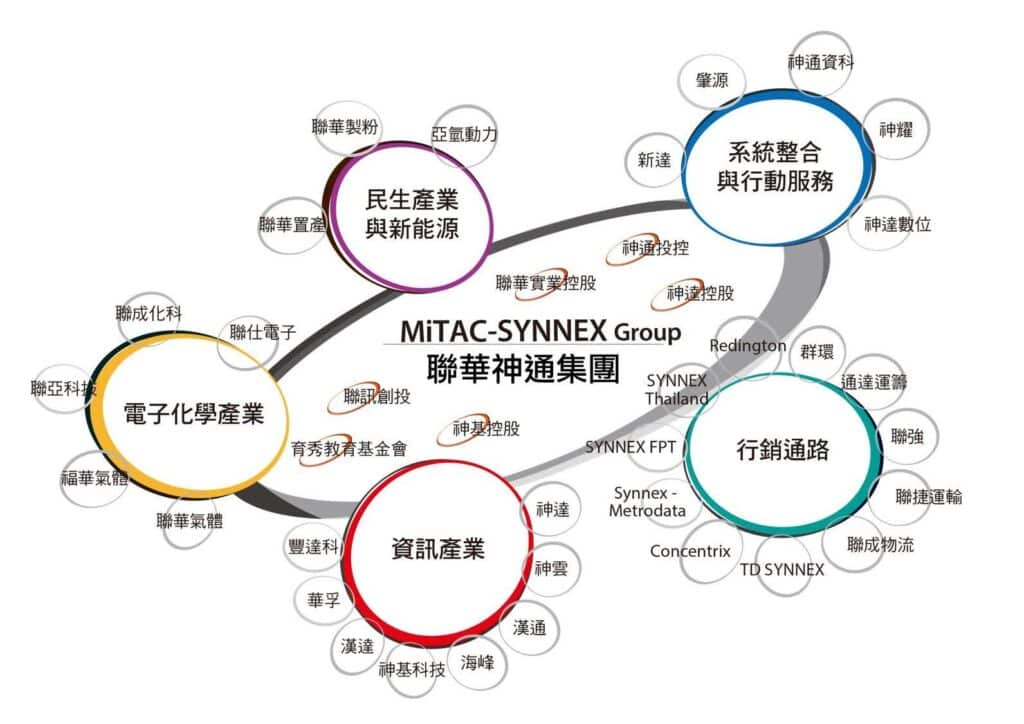

根據聯華神通集團官網的集團衛星架構圖,如圖三所示,將聯華實業控股、神達控股、神基控股、聯訊創投和育秀教育基金會擺在中心,視為恆星,為集團的核心控股與資源平台。

另外,繞行在恆星周圍的行星,分別為民生產業與新能源、電子化學產業、資訊產業、系統整合與行動服務和行銷通路,代表了聯華神通集團的五大核心策略事業群,就像行星在各自的軌道上運轉,這些事業群在集團的策略指引下,獨立發展其所負責的產業領域,但又與核心緊密相連。

在每個行星周圍各環繞著許多衛星,代表了聯華神通集團旗下具體的營運子公司。下圖呈現了聯華神通集團從核心策略到產業佈局再到具體營運的層次感,以及各層級之間相互關聯、協同運作的關係。

圖四、聯華神通集團衛星架構圖

資料來源:聯華神通集團官網

聯華神通集團第一代苗育秀,雖然早期也對事業進行多角化,但是侷限在傳統產業。第二代苗豐強將集團壯大,透過策略聯盟與併購,以及授權專業經理人,聯華神通集團得以跟上AI的時代。

但是,真正的考驗在第三代接班上,聯華神通集團各個事業體都有經驗豐富的專業經理人,相對於較年輕的第三代,如何將這些專業經理人整合在一塊,不至於分崩離析,是家族企業未來須面對的課題與挑戰。

企業信用風險解決方案→ TGPS集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團解決方案。TEJ 集團觀察家以將近20年的公司治理研究經驗,針對台灣公開發行以上企業,及其向下關聯的中小企業,建立一套一致性的集團企業定義來辨識集團規模與範圍,詳實記錄企業納入退出集團原因,並進一步針對集團評估信用風險等級,作為合作評估的重要資訊。