Photo by Freepik

Table of Contents

自疫情後的居家辦公、遠端課程及各種數位生活成為常態後,電子產品的需求可以說是有增無減。其中智慧生活的部分,主要依賴大數據的蒐集、串連、傳輸及演算所推動,作為蒐集數據主要媒介之一的鏡頭,也因應此趨勢需求大幅成長。除了囊括大部分訂單的光學鏡頭一線大廠,如大立光、玉晶光及舜宇光學,中小型廠商仍能在車用鏡頭的產業裡,找到適合自己的目標市場。

車用鏡頭常需要面臨高溫、雨天等各種氣候的考驗,因此競爭門檻較高。而隨著先進駕駛輔助系統(Advanced Driver Assistance System, 以下簡稱ADAS)及自駕車的發展趨勢愈來愈蓬勃,對車用鏡頭需求增加連帶刺激銷售額成長,因此本文將帶您了解台灣車用鏡頭廠商的現況與發展。

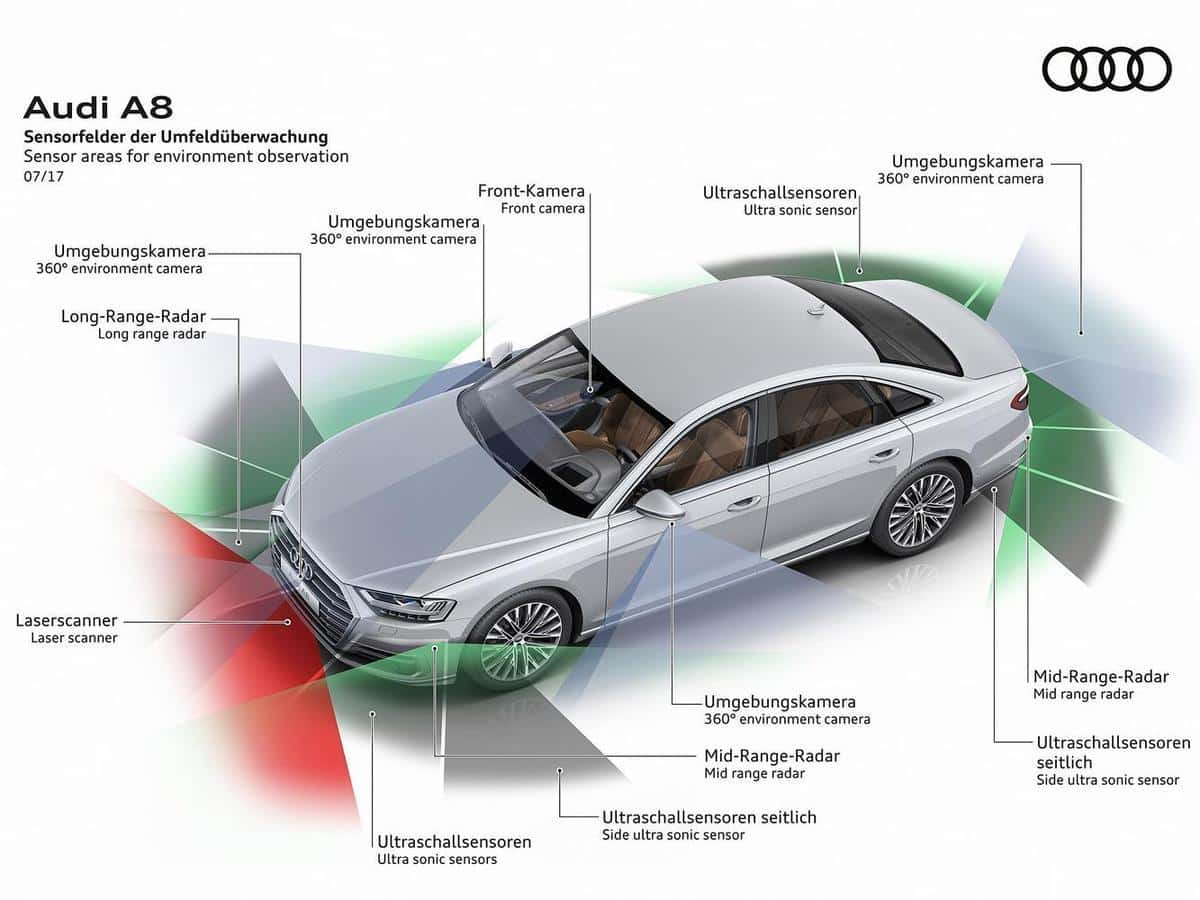

車用鏡頭最早主要應用在行車記錄器、倒車顯影或停車環景影像等,不過隨著自駕車的持續發展,為了能夠即時偵測周邊環境及滿足360度的視野環景,再加上各國對安全層級的要求愈來愈高,車用鏡頭需求可以說是大幅增加。根據美國美國汽車工程師協會提到,自動車駕駛分成五大等級:L1輔助駕駛、L2部分自動、L3有條件自動、L4高度自動及L5完全自動,L1至L2需要駕駛手握方向盤,L3至L5駕駛不需手握方向盤,我們以下圖自駕等級L3的Audi A8為例,該車款具有將近12組感測器,若是自駕車等級L4或L5,將會搭載更多車用光學鏡頭。根據MarketWatch的報告中提到,2022年全球車用鏡頭的銷售金額為14.96億美元,至2028年達到27.30億美元,2022年至2028年CAGR為10.7%。

圖一、Audi A8車用鏡頭圖

資料來源:Audi A8