Table of Contents

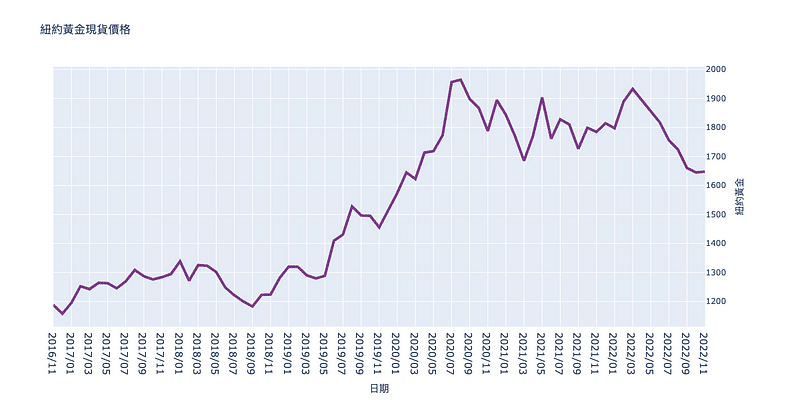

根據道瓊市場數據,黃金期貨週一(10月31日)收低,目前是連續第 7 個月下跌,這是自 1982 年以來,全球市場交易最活躍的合約中最長的連續下跌。在聯準會週三(11月2日)發表最新貨幣政策聲明之前,美國國債殖利率上升和美元走強繼續對金價造成壓力,而市場預計本次會議後聯準會仍將宣布大幅加息。而這也凸顯了美元和美債殖利率的攀升狀況是如何奪走黃金的風采。究竟黃金何時才能止跌?現在投資人又該如何擬訂投資策略?本文將帶領你一窺市場面貌。

黃金市場

未來走勢

哪些國家是關鍵?

美國 Q3 經濟成長意外強勁,讓投資人對聯準會是否會在 12 月以後放緩升息腳步而糾結,加上美元回升,使黃金期貨周四 ( 27 日) 震盪走低,連兩日漲勢中止。而到了 11 月 COMEX(紐約商品交易所)12 月交割的黃金期貨價格下跌了 4.10 美元,降至每盎司 1640.70 美元。根據道瓊市場數據,交投最活躍黃金期貨合約 10 月下跌 1.9%,連續第 7 個月下跌,為截至 1982 年 3 月金價連跌 7 個月以來下跌持續時間最長的一次。

12 月交割的白銀期貨價格下跌了 3 美分至每盎司 19.119 元,當月價格小幅上漲 0.4%。12 月交割的鈀金期貨下跌了 65.50 美元約 3.5%,至每盎司 1831.70 美元,當月下跌 16.1%,而 1 月鉑金期貨下跌 1.73%,下跌 19 美元,降至每盎司 930.10 美元,但本月上漲了 8.3%。12 月交割的銅期貨下跌了 5 美分或 1.6%,至每磅 3.375 美元,價格環比下跌 1.1%。

全球最大黃金 ETF 道富財富黃金指數基金(SPDR Gold Shares, GLD)2日黃金持有量減少1.45 公噸至 919.12 公噸,創下 2020 年 2 月以來的新低。最大的白銀 ETF 安碩白銀指數基金(iShares Silver Trust, SLV),白銀持有量減少 2.87 公噸至 15,029.72 公噸。由此可見,金價持續不斷受強勢美元和殖利率上升的打壓。一直以來黃金都被認為是相對於貨幣、股票更加保值之金融商品,也是大家在股債之外的投資選擇之一,但這一波金價跌勢也意味著黃金之抗通膨能力失靈,尤其在不斷升息與美元飆升的情況下,通膨終將趨緩,使實質利率提高,這都不利金價表現,投資人也因而開始棄黃金轉向債市。

線上金銀交易平台 BullionVault 的研究主管 Adrian Ash 對 MarketWatch 表示:「在聯準會週三的(升息)決定以及週五的非農就業數據公佈之前,黃金仍然受到美元的打壓。」Bullion 認為黃金價格對美元走勢和國債殖利率上升特別敏感,這些可能會削弱對貴金屬的需求。衡量美元兌一籃子貨幣強弱程度的 ICE 美元指數(DXY)週一上漲了 0.7% 至 111.575,十年期美國國債殖利率上漲了 2 個百分點至 4.037%。

City Index 和 Forex.com 的市場分析師 Fawad Razaqzada 則表示,投資人仍對聯準會可能在週三轉向鴿派立場抱持懷疑態度。聯準會將於週三 11 月 2 日下午宣布其最新的利率決定。拉扎克扎達說,市場幾乎可以確定升息 75 個基準點是無法避免的,但市場並未完全買單。因此,若聯準會宣布升息 75 個基準點,將會與尋求小幅升息的人理念背道而馳,因此可能導致股票和黃金價格繼續出現下跌,” Razaqzada 也表示宣布升息 50 個基準點可能會產生相反的影響,市場現在則是更加不確定聯準會將在未來升息方面提供什麼樣的市場訊號。Jerome Powell 坦言到了某個時間點會開始放慢升息,但是利率最終可能比原先預期還要高。由於美元下個月仍可能延續其強勢表現,黃金將陷入麻煩。金價一直徘徊在關鍵支撐價位,該價位若被打破,代表賣壓會來得又急又猛。

投資人目前正期盼從週三為期兩天的會議尋找市場跡象來加強對聯準會在實施了第 4 次 75 個基準點的大幅升息後將轉向小幅加息的預期。BullionVault 的 Ash 表示:“ 市場目前應該試圖把目光放在 2023 新年之後,預計聯準會的政策可能會在春季的某個時點轉向。雖然存在這些不利因素,但消費者需求看起來完全能夠吸收資金流出黃金。例如,上週印度排燈節、緊隨其後的聖誕節和農曆新年都將提高對黃金的需求。不過,如果通膨明年繼續攀升,全球經濟成長又陷入衰退,或者俄烏戰爭、台海危機等地緣衝突加劇,黃金仍是避險投資的選擇之一。

世界黃金協會 (WGC) 強調,近來印度消費者也助推了第 3 季的金飾需求,整體需求達到 523 噸,相較去年同期成長 10%。光是印度購買量就比 2021 年同期增加了 17%。綜合各國需求,本季黃金需求相較去(2021)年同期成長 28%,達到 1181 頓;截至今年 9 月份的需求也比 2021 年成長了 18%,回到疫情前水平。

中國黃金協會的報告表示,2022 年前三季,大陸國內原料黃金產量為 269.98 7噸,與 2021 年同期相比增產 33.235 噸或 14.04%。另外,2022 年前三季進口原料產金 86.362 噸,較去年同期成長 9.70%,若加上這部分進口原料產金,全國共生產黃金 356.349 噸,較去年同期增長 12.95%。

2022 年前三季,大陸黃金消費量 778.09 噸,與 2021 年同期相比下降 4.36%。其中:黃金首飾消費量年減 1.31% 至 522.15 噸,金條及金幣消費量年減 10.46 %至 191.73 噸,工業及其他用金消費量年減 8.79% 至 64.21 噸。由此可知金價之下跌主要是受到美國聯準會持續升息以對抗通膨的影響。在兩大黃金消費國當中,印度第三季黃金消費已經恢復至疫情以前的水平,主要受到城市居民消費增長的帶動,農村地區的消費仍相對保守。中國黃金消費也有增長,因上海解封帶動金飾消費,人民幣貶值以及股市下跌則是提振黃金的避險需求。

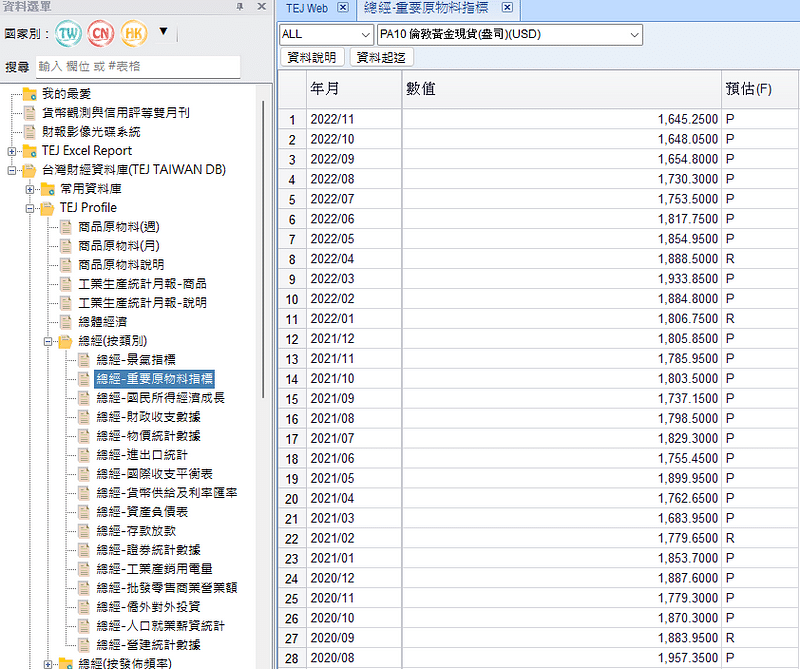

點選台灣財經資料庫 → TEJ Profile → 總經 (案類別) → 總經-重要原物料指標 即可獲得黃金與其他貴金屬原物料之價格相關資訊囉!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。

延伸閱讀