陳惠玲

Table of Contents

基於台灣的產業特性,成長多來自業務多元化。除了鋼鐵、石化這類嚴格需要一貫化製程的規模優勢產業外 ,多半在業務複雜化之後「樹大分枝」──可能是從原本的母公司,衍生出眾多獨立法人(小金雞);也可能自外併購後,但仍維持獨立法人之事業部。這樣的成長軌道,自然形成「集團」型態的組織:同一受益人控制的一組公司。

「集團」不是法人,僅是一組有關係的公司。這組公司,看似營運獨立,實則未必。對授信者而言,單一公司的資訊,可能只是冰山露出的一角,並非整個冰山。基於集團的風險關聯,授信者需從這一角的長相,去判斷整個冰山的優劣。如何判斷,成為考驗之一。

集團間的關聯度,並不齊一,自有其風格。可以如「聯邦(federation)」緊密,也可以只是連結程度不一的「邦聯(confederation)」。若集團像聯邦,則冰山大部分露在海平面上:控制鏈清晰,母公司必會編製合併報表,以呈現整個集團的營運風險、財務風險。對授信者而言,母公司的合併報表足以「公允」代表整個集團,黑箱小,大體可仰賴TCRI客觀評估風險。但若集團形式上像邦聯,其間的控制鏈隱晦不明、強度不一致,不僅無法納入合併財報規範,且其間的控制鏈強度、營運依賴度、財務風險傳導程度、…均需逐一摸索,才能略知一二。簡言之,露在海平面上的一角與其下的冰山,有多少相似度,是大黑箱──TCRI顯然不敷使用。

對此,TCRI的使用者一直希望TEJ能提供集團信用風險指標,以協助其量化集團貸放風險管理。TEJ很想應許,但受限於集團成員多為非公開發行公司,資料難以取得,遲未如願。

這幾年,在研究中國集團企業累積一些經驗後,發現當「最適解」不存在時,還是可以採取「次佳理論」之態度,獲取可用的集團風險情報。經此思維轉換,加上過去運用過的投資組合綜合指標(Portfolio Composite Index,PCI)技術,遂於2021年以「抽樣」方式,發展出「集團信用風險指標(Group Credit Rick Index,GCRI)」。此指標,需與「代表性」併用,以判斷其可信度高低。至於其效度,尚無法確切驗證,還需使用者經驗回饋。

另外,代表性也取決於集團樣態。為提高集團風險掌握度,使用者仍須補足集團內成員的相關背景資料。故於GCRI模組外,搭配「集團觀察家」模組,方便授信者對集團信用風險進行側寫。

本專刊就先說明 GCRI 推估方法論,再於另篇說明集團歸屬方法論。

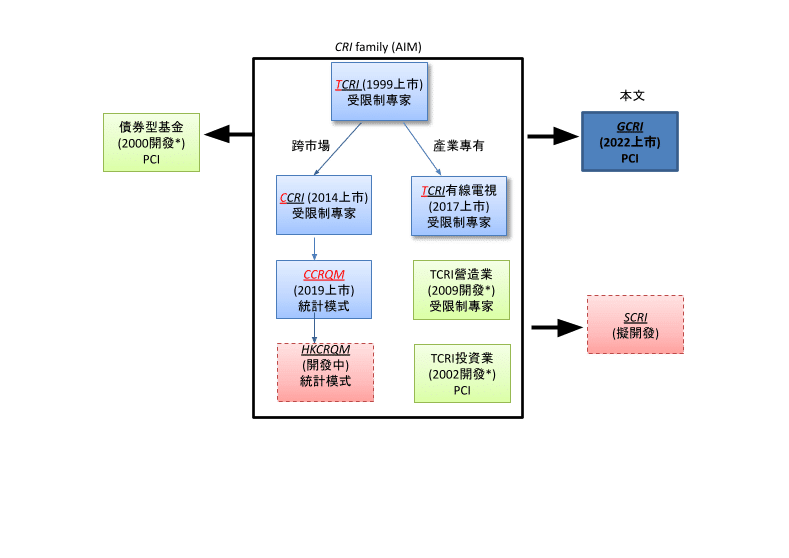

TEJ為一資料庫公司,成立宗旨就在於協助授信與投資,以提高資金的效率性。即讓資金使用效率最高的企業,以較低的成本取得所需資金。就授信功能,我們提供了信用風險指標(Credit Risk Index,CRI)系列的產品。從單一公司的TCRI,循三大路徑與二大方法論發展。

三大路徑,指的是:

二大方法論,則為基礎方法論與投資組合綜合指標兩大類。以下說明:

採AIM風險三成因之理論,以受限制專家判斷程序(Constrained Expert based approach)」進行台灣上市公司與滬深二市上市公司之發行人信用風險評估,分別為TCRI與CCRI。基於產業特殊性,繼續發展出有線電視與營造業專用的風險模式。不過,因營造業自IFRS適用後,幾全不提供建案別資料,專用風險模式自然無以為繼。目前僅「TCRI有線電視」模式可持續運作。

另外,CCRI的數量模式CCRQM於2019年獨立推出。主因難以負荷4,000家公司全面性的專家評估與核閱,故CCRI僅接案選作,改以CCRQM全面性提供滬深二市之上市公司風險指標。自2010年起效度多達可用水準,除2018、2019年之外。由於CCRQM效度極高,因此也正進行香港交易所上市公司的信用風險評估,暫名為HKCRQM。

若該資產實為多種資產之彙集,則以投資組合視之。該組合資產之風險即為各成分資產風險之加權。

由於2000年台灣債券型基金盛行,當時多採股票型基金的評估方式進行基金篩選──報酬率與報酬率波動性、單位風險報酬率。我們認為不宜,故提供債券型基金信用風險作為風險構面之判斷,採PCI 法。債券型基金因普遍採分券鎖市價、平穩化報酬,形成零市場風險之假象。主管機關於2005年才有所警覺,進而要求債券型基金分流。2006/6,債券型基金幾乎全數成為類貨幣基金,故本評等隨其式微而中止。

2002年,援引PCI作投資業信用評等。但方法發布當年適逢公司法翻修,不再強制公開發行,引發投資業者整批撤銷公開發行,遂無可評公司,故本評等中止。

2021年,發現集團也是一組資產之組合,故於GCRI也採PCI方法論,請詳下段說明。

圖一,即為上述的發展藍圖。就我們的發展,GCRI是台灣上市公司的信用風險的最末一塊拼圖。右下角的從屬企業評等SCRI則是未上市公司風險評估的一項新嘗試。藉此,或有機會跨出公開發行公司之範疇。方法論較特別,擬於2024年開發。

GCRI既採用PCI方法論,自然是TCRI的衍生物。衍生物的品質,決定於基礎物質與衍生程序。有關TCRI的方法論述與效力,以散見TEJ雙月刊與專刊,不再於此贅述。以下直接來看GCRI推估方法論。

理想的集團信用風險指標,就是採用合併報告:取得集團內所有企業之財務資料、據以編製合併報表後,計算綜合評分、得到基本等級、再據前景與經營風格做些微調。

可惜,人生不美好,理想並不全都能實現。若該集團為聯邦式,理想就可輕易實現。反之,就是虛幻的夢想。理由有二:集團成員並非都是公開發行,資料難以取得;就算資料能取得,編製合併報告的成本難以負擔。

編製合併報表是以個別成員之財務報表為底,進行沖銷、加總。但非公開發行公司依規就不需對外公開其營運資訊,無米炊是第一個天險。再者,合併財報的編製相當費事,主要是集團內交易之沖銷。若平常公司系統未妥善保留紀錄,編製就成了苦工。即便集團願意提供旗下成員資料,使用者也很難持續性地維運。就資料而言,需得持續性才能無偏地進行時序列與橫斷面分析,較可能作成有效推論。

至於技術上的問題:異業合併如何處理、非TCRI 評等範圍如何處理等問題,反倒其次。

當然,理想仍有可實現的時候:資料齊全、交叉交易少,如「多系統經營者(Multiple System Operators,MSO,通稱「有線電視業」)」。台灣有線電視發展之初,採取分區經營之產業政策,以滿足各角頭的勢力劃分需要。但在有識之士的操作下,這些形式上的獨立法人,實質上卻是隸屬同一決策者的關聯單位——同樣的出資者組合。除經營的地域(客群)不同之外,採購、定價、投資、貸款均同步,且相互擔保、同氣連枝。有鑑於此,TEJ於2014年將MSO集團視為一個經濟個體,編製合併報表。據此,我們將58家MSO中的51家,統整成10個集團進行評等。

由於MSO是特許行業,依法每半年須提供營運報告,故有現成的財報資料。分區經營、業務單純、並無上下游之交易,加總即可得該群MSO之營運總合,並據以推估出風險等級。唯一須處理的是,集團母公司以整包MSO做為其聯貸款之擔保,不能重複計入。不過,此合併報表並未納入這些MSO的控股母公司。嚴格來說,此MSO集團之TCRI僅是擔保品之信用風險指標。

不過MSO這麼整齊乾淨的資料,終究是異數。此之所以,集團風險指標一直卡關。這瓶頸在我們進行CCRQM的門檻修模後,有點突破。在納入「集團門檻」的修模過程中,我們承認「最適理論」不存在之現實、尋求「次佳理論」之必要。此思維讓我們可以繼續探詢:是否能以一些替代性的資料,推估出集團可能的風險狀況?例如:觀察集團內成員已知的風險狀況、代表性高低,來判斷整個集團的風險特質。

在CCRQM中,我們拿集團內規模最大之上市成員的評等(GD),做為集團門檻。集團內成員若風險等級較優,則以集團門檻之上2級為限。這作法,看似有些循環論證,實則是將集團內高風險成員納入關照。當然,所關照的集團成員,仍是抽樣,非全部採樣。

依此經驗,GCRI遂得以推估:以「次佳理論」之態度,採用PCI取代了如前述MSO的「最適理論(optimal)」傳統。處理焦點從財報的蒐集、內部交易之沖銷、非信評(CCRQM或TCRI)範圍成員之整併,轉移到抽樣與抽樣代表性。複雜度驟降、可行性大增。

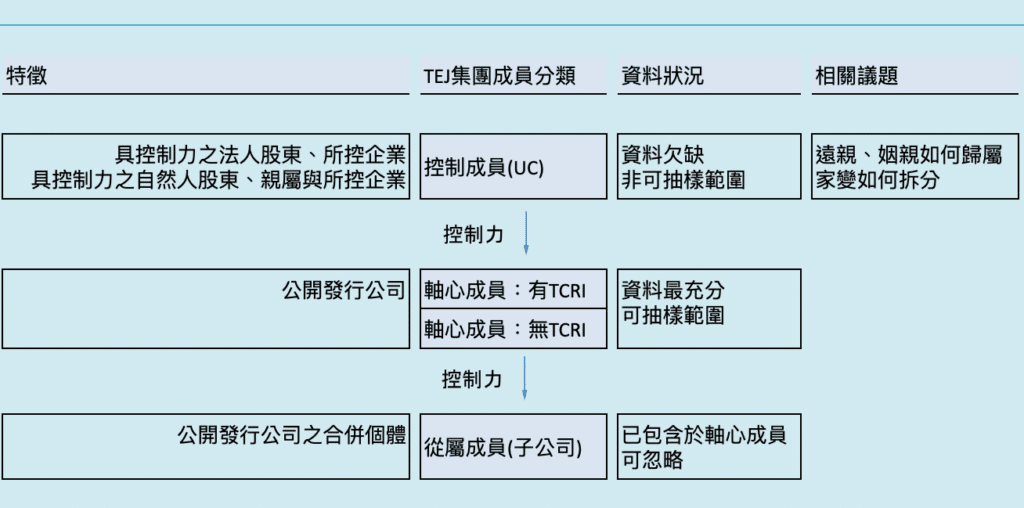

大家都同意,集團是一個泛稱,並無定規。不同於我們所熟知的法律個體,也不同於會計學上明確規範的經濟個體。換言之,使用者可以依其所需、各言其是。

但就GCRI而言,時序列與橫斷面的可比性,是品質標準。故需以客觀的方式,界定集團。而集團成員眾多,須予以分類,架出結構,才能進行合理的抽樣、據以推估GCRI。很顯然,GCRI的採樣,不可能隨機,取決於TCRI之可得性。意即,有無公開資料是GCRI抽樣的關鍵。

故我們將集團成員,分成三類:「軸心成員」、「從屬成員」與「控制成員」,如圖二所示。

所謂的「控制力」,是以「軸心成員」為標的。TEJ對「控制力」的辨識,主要看兩種:

(1)席次控制:一人、一家族或一組專業經理人,在董監事會中控有的席次。基於「獨立董事」被要求應具獨立性,故未納入席次控制之計算。

(2)股權控制:一人、一家族或一組專業經理人對該軸心成員之持股、或可控制之股權。

通常,擁有最大的席次控制者,就是最終控制者(Ultimate Controller,簡稱「UC」),可以主導董事會,就可主導公司營運。但席次控制的取得,未必須有最大的股權控制。主因非UC之持股人若與UC關係良好,就可能以其股權支持UC,讓UC取得最大席次控制。這類非UC的UC支持者,就稱為「友好集團」——在UC持股太低時,發揮「鎮煞」功效。

至於何以採最大(排序第1),而非採一般的「席次過半」作判斷,則是實務上的修正,請詳另篇「集團歸屬方法論」之說明。