Photo by Freepik

Table of Contents

2024年對於塑化產業而言,是充滿挑戰且風雨飄搖的一年。塑化產業面臨多重不利因素的疊加影響,包括國際原油價格的劇烈波動、地緣政治風險升高加劇全球經濟景氣的普遍放緩,以及中國大陸石化產能嚴重過剩等。這些挑戰使市場供過於求情況持續惡化,中下游產品與原油價差顯著收窄,加上購料與存貨損失的增加,嚴重侵蝕了產業的獲利能力,而整體獲利能力的下降,反映了2024年台灣塑化產業所面臨的嚴峻經營環境。

狀況延續至2025年,外部環境仍存在不確定性,在川普於2024年末就任後宣布一連串關稅政策,對營運本就舉步維艱的塑化產業無疑又是一波衝擊,整體趨勢而言,塑化業整體結構性因素短期內難以消除,營運恐難以樂觀,本文將解析原物料價格影響、國際政治動態及政策對全球塑化業造成的威脅與衝擊。

全球原油市場的供需狀態平衡與否是決定價格走勢的核心因素。近2年以來,全球原油市場波動有較顯著的波動空間,報價在地緣政治事件的刺激下偶有短期拉升,但整體價格趨勢受供需基本面影響而逐漸走軟。

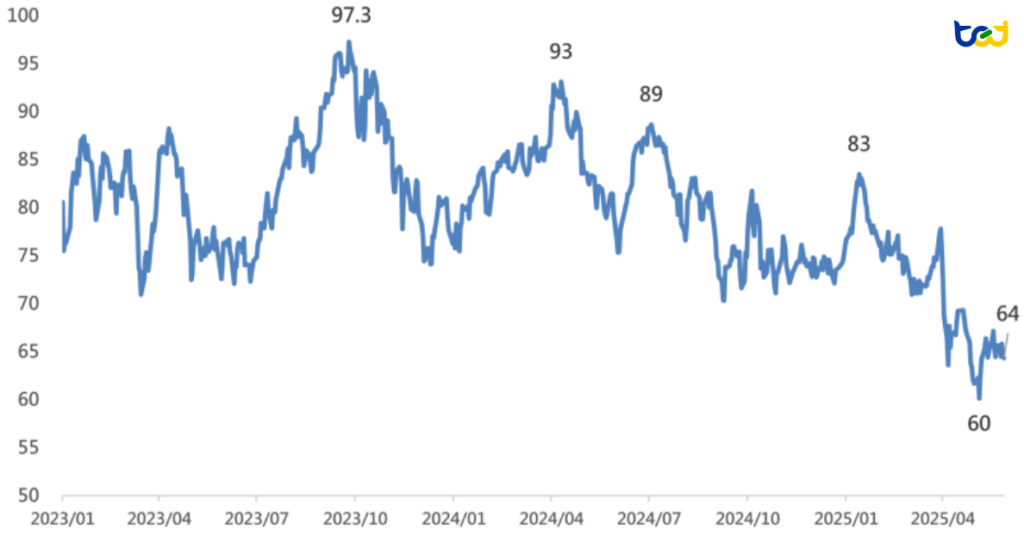

觀察圖一的布蘭特原油價格走勢圖,油價自2022年因各國央行升息打擊通膨的政策下一路走跌,延續至2023年上半年整體原油價格多維持在70-85美元/桶區間波動,至2023年9月受OPEC+持續減產及市場基於俄烏衝突的持續影響,進而對全球原油供應感到擔憂,價格一路推升至97.3美元/桶。

但隨後因對全球經濟放緩的預期心理及非OPEC+產量(如美國頁岩油)的增長抵消部分供給緊張預期,價格隨之一路回落。時序進入2024年,整體原油價格大致仍維持在70-85美元/桶區間,然自2023年末因紅海地區的航運襲擊事件迫使船隻繞道非洲好望角,增加了運輸時間和燃料成本,對全球供應鏈和能源成本的影響進一步使油價漲至2024年4月的短期高點93美元/桶。後雖有零星事件短暫拉抬油價,但觀察價格走勢後發現,原油市場已逐漸對短期事件產生鈍化,整體趨勢仍受到世界主要產油國未如預期減產及全球需求增速放緩影響,共同構成了主要的下行壓力。至2025年初,市場普遍期待美國總統川普上台有望促成俄烏戰爭落幕,且美國新政府將降低油價視為控制通膨的優先事項等消息浮現,皆使油價走勢承壓,原油價格到2025年5月底已回落至64美元/桶,為近2年來低點。

然而近期國際局勢動盪,在以色列及伊朗衝突升級引發地區型戰爭的情況下,導致原油價格有短期大幅拉抬的情況。以色列及伊朗因2024年的「哈瑪斯真主黨」事件有過短暫的交火,雙方樑子早已結下。2025年6月13日以色列宣告因擔憂伊朗擁核,為確保國家安全故發動代號為「奮起雄獅」(Rising Lion)的突擊行動,以無人機及戰鬥機空襲伊朗境內數百個核子目標及軍事目標,造成伊朗國防部高官等數人死亡。伊朗部分隨即進行反擊,作為報復,伊朗向以色列多個城市與城鎮發動更大規模的攻擊,迫使最終以色列背後的美國必須親自下場對伊朗三處核設施地點投下了巨型鑽地炸彈,宣告美國正式介入此次衝突。

伊朗國會曾宣稱將封鎖全球石油運輸要道荷莫茲海峽(Strait of Hormuz)作為報復,但據美國前五角大廈官員魯賓(Michael Rubin)表示,若伊朗封鎖荷莫茲海峽,等同自取滅亡,雖然封鎖可能導致油價短期上漲,但美國目前為世界原油主要供應國之一,沙烏地阿拉伯也可透過跨半島管線將原油送至紅海港口延布(Yanbu),阿聯也有繞過海峽直達阿曼灣的輸油管道。對比過去的石油危機歷史,現今各國皆有相應的應對措施,故認為伊朗若封鎖荷莫茲海峽,其經濟與軍事實力將迅速下滑,此外以現階段伊朗的經濟層面考量,其並不具有長時間封鎖海峽的能力。

爾後於6月23日,川普在Truth Social真實社交平台宣布伊朗和以色列同意在24小時之內分階段「全面停火」,原油價格隨即回落於70美元/桶,但戰情發展至截稿日前仍撲朔迷離。TEJ研究團隊認為中東局勢動盪僅能視為油價的短期波動因素,以美國目前對伊朗的強硬態度及伊朗完全失去制空權的處境,此次衝突或將在短期內結束,原油價格表現將依照基本面供過於求的態勢維持低檔區間震盪。

圖一、北美布蘭特原油價格走勢圖(2023/01-2025/05 單位:美元/桶)

資料來源:芝加哥期貨交易所(CME),2025/06,TEJ整理

據美國能源資訊管理局(EIA)於2025年2月發布的《短期能源展望》中預測,2025及2026年非OPEC+的國家石油及液體燃料產量增幅將高於OPEC+國家。透過研究員整理的全球、OPEC+及非OPEC+會員國之石油及液體燃料產量預估表(請詳表二)發現,EIA預測OPEC+於2025年的產量僅增加17萬桶/日,2026年僅增加22萬桶/日,主要原因來自於OPEC+國家持續限制產量供應。自2022年末以來,OPEC+已實施了多輪自願減產政策,以支持油價和穩定市場。

從初始的2023年4月宣布165萬桶/日額外自願減產,後延長至2026年12月底。2023年11月又擴大宣布將自願減產至220萬桶/日,最初延長至2024年第一季,隨後又延長至2025年3月底。然而,油價並不如OPEC+原先預期般獲得支撐,除了隨著景氣反應外,非OPEC+產油國的供給成長亦進一步加劇原油供過於求情況而擴大跌勢,又以美國、加拿大等國家產量增加最為顯顯著。據EIA深入分析,美國二疊紀地區的原油產量因鑽井技術的進步而有明顯提升,透過AI人工智慧、電子水力壓裂技術等優化產出效率,估計到2026年,二疊紀盆地地區的原油產量將達到1,370萬桶/日,約占美國總產量的50%;加拿大部分,作為全球第四大石油生產國,加上為期4年的跨山輸油管(Trans Mountain Pipeline)擴建計畫已於2024年正式啟動,管道運輸將大幅增加加拿大國內內陸運送原油產品的效率及規模。

而非OPEC+產油國的產量增加也威脅到OPEC+組織對原油市場的市占率及影響力,組織的策略也隨之轉彎,從單純的「價格最大化」轉向在一定價格區間內追求「營收最大化」。J.P. Morgan研調指出,OPEC+減產的邊際收益已逐步遞減,100萬桶/日的減產措施對油價的影響已從2023年的10美元降至2025年的4美元,此現象促使成員國更傾向於增加產量以彌補油價下降的影響。這種策略轉變表明OPEC+正在適應其在市場中影響力被稀釋的新常態,可能導致成員國在未來更傾向於競爭市場份額而非嚴格限制供應,從而為市場帶來更多供給量,並可能造成油價在2025-2026年出現「市場重置」,也呼應筆者先前所述,價格預期在新的供需平衡下達到一個更低的水平。

表二、全球、OPEC+及非OPEC+會員國之石油及液體燃料產量預估( 單位:萬桶/日)

| 2024 | 2025(F) | 2026(F) | ||

|---|---|---|---|---|

| 全球 | 產量 | 10,275 | 10,413 | 10,543 |

| 增幅 | 55 | 138 | 130 | |

| OPEC+會員國 | 產量 | 3,239 | 3,256 | 3,278 |

| 增幅 | -1 | 17 | 22 | |

| 非OPEC+會員國 | 產量 | 7,036 | 7,157 | 7,265 |

| 增幅 | 56 | 121 | 108 |

資料來源:OPEC+,2025/05,TEJ整理

除原油價格波動外,川普政府上台執政後,美國政府新關稅政策對全球貿易體系帶來新一波衝擊,作為眾多產業的上游的塑化業更是首當其衝。

川普政府提出的眾多政策中,引起全球最為關注的便是「公平且對等計畫」,旨在透過對進口商品徵收關稅,以應對美國與其他貿易夥伴之間存在的關稅不對等和非關稅壁壘,一般稱為「對等關稅」。「對等關稅」首波普遍性基本關稅為10%,計畫於2025年4月5日生效,適用於幾乎所有美國的貿易夥伴。

此外,也透過對與美國存在顯著貿易逆差的國家實施額外的、個別化的關稅,台灣做為最初將面臨高額對等關稅的國家之一,初始稅率達32%,甚至高於對日本和南韓宣布的稅率。對等關稅政策發布後,各國紛紛與美國政府進行協議談判,在受到國際輿論聲浪反彈下,川普政府宣布額外關稅計畫暫緩90天實施,亦即在2025年7月9日之前將稅率恢復到10%的基本水平,其中因中國強力反擊並祭出提高對美關稅等措施,促使美國將中國進口的商品排除適用暫緩期,致中美之間矛盾加深。

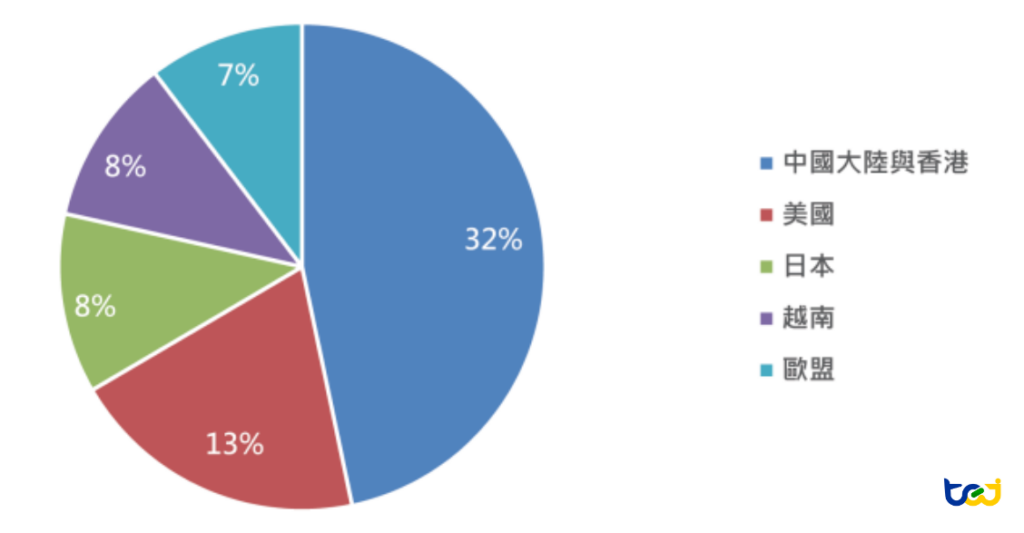

除了對等關稅之外,美國還根據《國際緊急經濟權力法》(IEEPA)對來自中國、加拿大和墨西哥的進口商品徵收關稅。對台灣塑化業而言,對等關稅的實施將間接擾亂台灣塑化產業對美出口關鍵材料和組件的供應鏈。據財政部貿易統計(詳圖三),美國為台灣塑化產品主要出口國之一,2024年國內塑化產品出口至美國佔總出口值比重達13%,僅次於中國。此外,儘管半導體最初據報不在對等關稅的範圍內,但未來仍有可能被納入,因此對特化產業的影響仍不可忽視。

值得注意的是,據稱絕大多數廣泛交易的聚合物和化學品並未獲得川普政府宣布的新關稅豁免,這包括大多數等級的聚乙烯和聚丙烯、苯乙烯聚合物、PVC和聚碳酸酯等關鍵材料。因此,HS編碼第28章(包括苛性鈉和純鹼)、第29章(包括乙烯、丙烯、丁二烯、芳烴等多種有機化學品)以及第39章(涵蓋大多數聚合物和塑膠製品)的產品很可能受到美國關稅的影響。這意味著台灣出口到美國的石化產品範圍廣泛,不僅限於基礎聚合物,還包括各種有機化學品和製成的塑膠產品,這可能會增加美國進口商的成本,並影響台灣產品在美國市場的價格競爭力。

面對美國的關稅措施,台灣政府表示無意採取報復性關稅,並提議與美國展開談判,最終目標是參照美墨加協定模式,實現雙邊零關稅。目前政府已成立專門的談判團隊,並計劃增加對美國商品的採購(包括農產品、工業品、能源和國防產品),以縮減兩國之間的貿易逆差。此外,台灣政府還計劃協助台灣企業擴大在美國的投資,特別是在電子、資訊通信技術(ICT)、石化和天然氣等領域,以深化雙邊產業合作,並可能抵消關稅帶來的負面影響。

圖三、2024年度台灣塑化產品主要出口國占比

資料來源:財政部,2024,TEJ整理

美國川普總統就任後大刀闊斧更改前朝政府的各項政策,除加速石化產業擴大規模,更相對削減對清潔能源之補貼及阻止風力發電,因川普認為提振石化產業增加石油產出將可抑制物價漲幅,故疾呼全力鑽探(drill-baby-drill)之口號以期增加美國本土石油產量。美國頁岩氣產量的增加已導致天然氣和乙烷價格因供給增加而下降,相對於依賴昂貴石油基原料(如石腦油)的塑化生產商,採用頁岩氣乙烷產製乙烯為美國上游塑化產業提供了絕佳的成本優勢。

據EIA統計,2024年美國蒙特貝爾維尤(Mont Belvieu)的乙烷價格平均約每加侖20美分(僅約3美元/每百萬英熱單位),換算比較後也低於動輒600-700美元/噸的石油腦價格。此外,頁岩氣乙烷也比石油腦有更高的乙烯產製率及更低的資本支出耗費(請詳表四),每生產一噸頁岩氣乙烷僅1,500美元,較生產石油腦的2,050美元平均減少約27%,代表在製造乙烯的製程中採用頁岩油乙烷更具成本效益。頁岩油日益普及的狀況下將會削弱台灣塑化產業的競爭力,主係因台灣塑化產業相較頁岩油更依賴進口原油和石腦油。為了應對美國乙烷的成本競爭力,台灣企業除探索增加從美國進口乙烷作為其裂解廠原料的可能性外,也因應前面段落中所提及關於川普政府課徵對等關稅計算依據的政治考量,偕同政府溝通藉由購買美國頁岩油天然氣,以降低台灣對美的貿易逆差。對此,中油已於2025年3月率先公告簽署「阿拉斯加液化天然氣(Alaska LNG)買賣暨投資意向書(LOI)」,依據協議,台灣中油將採購LNG並爭取上游投資參與權,以掌握台灣天然氣源供應鏈。此外,台灣企業也可以考慮在原料具有競爭優勢的地區(如美國)進行策略性投資或建立合資企業,將可直接獲得更廉價的原料,並可能減輕關稅的影響。

作為非產油國,台灣對進口能源的高度依賴使其石化產業特別容易受到國際燃料價格波動的影響,將會顯著影響其生產成本,川普政府在2025年2月解除液化天然氣(LNG)出口禁令後,將加速國際油氣產業發展,企業需持續關注全球天然氣價格和供應情況,並積極尋求長期穩定、具有成本競爭力的原料來源,除原有的中東地區產油國外,亦可與美國供應商簽訂乙烷或液化天然氣(LNG)的長期合約,以實現原料供應的多樣化並可能降低成本。

表四、頁岩氣乙烷與石油腦特性分析與差異比較(單位:tHVC 高價值化學品每噸)

| 頁岩氣乙烷 | 石油腦 | |

|---|---|---|

| 產製來源 | 頁岩氣(天然氣) | 原油 |

| 原料成本 | 較低 | 受原油影響,通常較高 |

| 乙烯產製率 | 高(78 wt%) | 低(34 wt%) |

| 能源密集度 | 低(16 GJ/噸乙烯) | 高(23 GJ/噸乙烯) |

| 裂解廠資本支出 | 較低 (USD $1,500/tHVC) | 較高 (USD $2,050/tHVC) |

| 副產品 | 主要為乙烯、氫氣 | 乙烯、丙烯、丁二烯、芳烴等多元副產品 |

| 主要應用地區 | 美國、中東(天然氣產區) | 中國、西歐、日本、韓國(原油使用量高區) |

資料來源:EIA,2025/06,TEJ整理

眾所周知,中國傾盡國家之力大幅擴增其大宗石化原料的生產能力,目前預期十四五計畫目標於2025年將乙烯生產能力提高到每年約7000萬噸。大規模的擴張已導致全球石化市場,特別是在構成塑膠產業基礎的大宗化學品領域,出現了供給過剩的現象。

據工研院統計,近5年塑化基礎原料供給扣除需求差額均為正值,代表塑化產能持續供過於求,以主要塑化原料乙烯及丙烯為例,乙烯供需差2020年為485萬噸,至2024年末已達1,136萬噸;丙烯部分供需差於2020年為100萬噸,至2024年末已達2,900萬噸,隨著差額數字擴大,可預期未來供過於求的結構性問題仍難以反轉。產能供過於求及疲弱的內需市場迫使上游煉油廠開工率下滑,據諮詢機構Wood Mackenzie估算,2024年中國煉油廠平均開工率僅為75.5%,為2019年以來的第二低水準,遠低於美國煉油廠超過90%的開工率。

此外,基礎化學品品乙烯及丙烯等因主要用途不是直接銷售,而是作為原料優先轉化為下游烯烴產品廣泛使用,因此更能直接反映終端景氣市況。Bloomberg NEF也預測,未來乙烯生產的開工率可能降至70%-80%區間,丙烯因近年產能擴張更為迅速,因此開工率降幅可能更大。而計畫生產的營運模式使過剩的產能急需去化庫存的出口,塑化製品廠商遂將產能外溢至亞洲石化市場,供需失衡的情形加劇,正對全球化學品價格構成顯著的下行壓力,並擠壓整體塑化業的利潤空間,進而考驗包括台灣在內的其他地區生產商的獲利能力。

表五、近5年塑化基礎原料供需差(供給-需求)(單位:萬公噸)

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025(F) | 2026(F) | |

|---|---|---|---|---|---|---|---|

| 乙烯 | 485 | 1,625 | 1,335 | 498 | 1,136 | 2,257 | 3,089 |

| 丙烯 | 100 | 127 | 841 | 1,108 | 2,900 | 3,315 | 3,469 |

| 丁二烯 | 107 | 109 | 155 | 170 | 190 | 204 | 216 |

| 苯 | 600 | 192 | 211 | 267 | 339 | 322 | 399 |

| 對二甲苯 | (218) | 230 | 137 | 126 | 4 | 94 | 291 |

資料來源:IEK工研院,2024,TEJ整理

綜合上述,2025年塑化業所面臨的結構性挑戰,短期內恐難以消除,整體營運展望亦不甚樂觀。礙於篇幅限制,本文僅先針對塑化產業近年面臨的困境進行細部分析。

我們將於下一篇專文,進一步探討台灣塑化產業如何在油價、美國關稅與能源政策與中國擴產的影響下,於全球反傾銷趨勢風潮中站穩腳步,迎戰內外多重壓力。當中國低價產能持續外溢、各國陸續拉高貿易防線,誰是危機下的受害者?是否有機會在混戰中突圍?

▶️延伸閱讀:塑化業的多重困境Part 2|反傾銷浪潮興起,台廠面臨轉型關鍵時刻

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。

▶️延伸閱讀:塑化業的多重困境Part 2|反傾銷浪潮興起,台廠面臨轉型關鍵時刻