Table of Contents

AI 等各項科技的迅速發展與市場需求為各行各業帶來了新的機會,然而,在成長機會湧現的同時,全球政經局勢的不確定性也日益加劇,台灣IC設計產業在 2025 年上半年雖受惠於地緣政治驅動的提前備貨潮,使得營收表現亮眼,但卻因匯率因素而面臨獲利被侵蝕的困境。

本篇文章將探討政策、終端需求及市場趨勢等多重因素,對台灣IC設計產業營運表現的影響,並分析其未來發展方向。

▶️延伸閱讀: 跟上AI趨勢才能保持企業競爭力!台IC設計業的AI布局概況

自2022年底 ChatGPT 橫空出世以來,人工智慧(AI)浪潮席捲全球,為電子產業注入強勁的成長動能,這股浪潮不僅催生了對高效能運算(HPC)和雲端運算的龐大需求,更促使各品牌廠加速推出 AI PC 與 AI 手機等配備 AI 功能的終端電子產品,市場氛圍看似充滿機會。然而,隨著美國總統川普再次入主白宮,地緣政治風險的加大使得產業的不確定性隨之上升。

▶️延伸閱讀: 量子運算開啟科技新局面:淺析量子電腦原理、技術與國際企業布局狀況

2025 年 4 月,美國總統川普宣布針對所有進入美國的商品課徵至少10%以上的「對等關稅」,後雖將對等關稅實際執行日期延後 90 天,並將對多數國家之關稅降至 10%,此項政策暫時排除筆電等 IT 產品,但川普又以影響國家安全為由發動 232 條款調查。雖然針對半導體產業之調查結果至今尚未出爐,但各下游廠商為規避未來可能面臨的關稅風險,紛紛加大對供應商的拉貨力道。

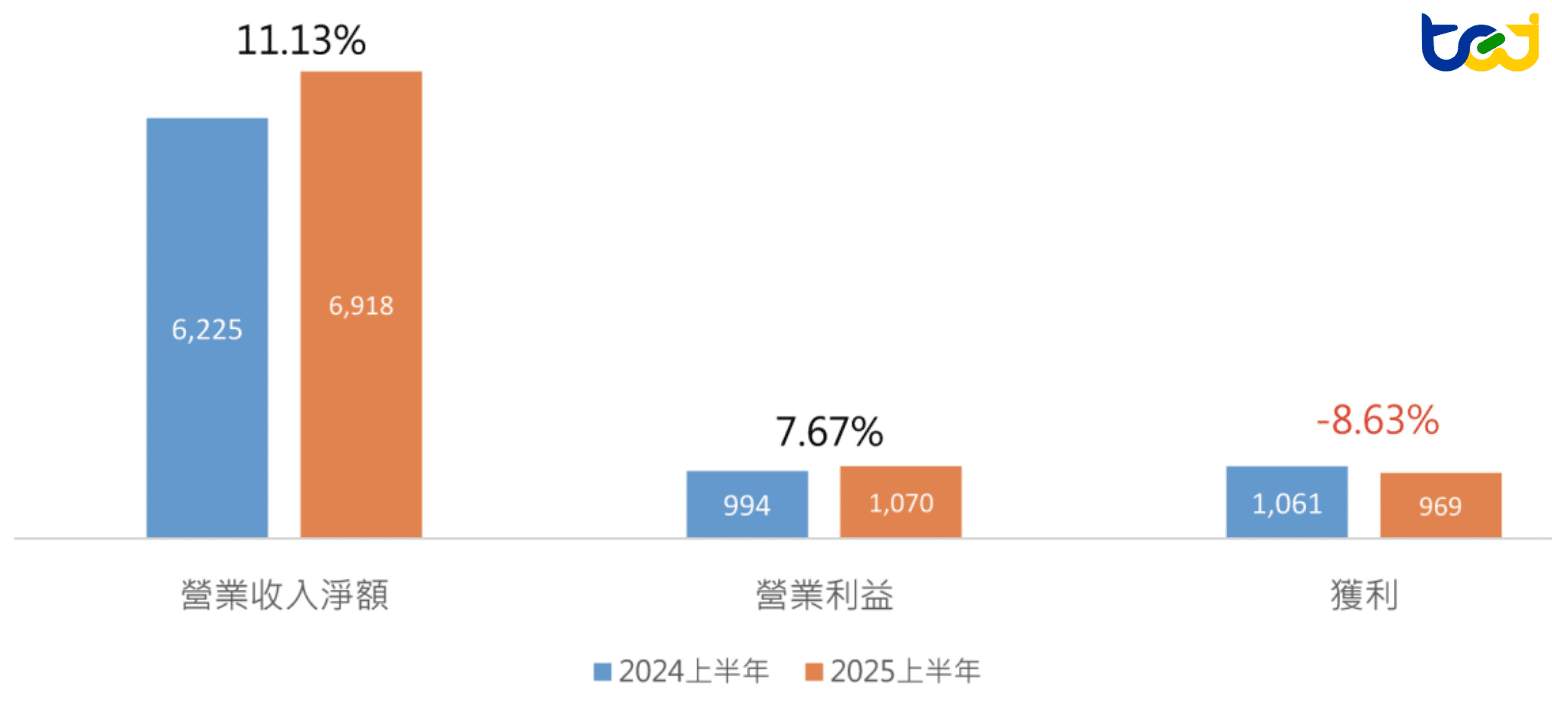

另一方面,中國政府面對經濟不景氣、持續低迷的消費支出與美國政府推出的各項禁令與政策,則祭出高額資金,透過為各項消費產品進行補貼,以刺激消費需求。如圖一所示,在部分廠商提前拉貨及以舊換新等補貼政策刺激帶動下,台灣全體上市櫃 IC 設計廠商 2025 年上半年營收成長達 11.13%。進一步觀察個別公司表現可以發現,2025 年上半年營收相較去年同期增加最多的五家公司,分別為聯發科、瑞昱、智原、聯詠及達發,其中,除智原是因認列量產案件收入,因此 2025 年上半年營收大幅增加外,其餘公司都有提到受惠到中國補助政策與下游提前備貨的效益。

然而,自美國發動關稅戰以來,新台幣對美元在短期內大幅升值,亦對以出口為主的台灣IC設計廠商營運造成沉重壓力。儘管部分廠商採取「收美元、付美元」的自然避險政策,但台幣短期內急遽升值仍不免對公司獲利造成影響。因此,由圖一可以發現,雖 2025 年上半年台灣全體上市櫃 IC 設計廠商營業利益相比去年同期仍有7.67%的成長,但獲利相較去年卻下降8.63%。

圖一、台灣IC設計廠商營收、營業利益與成長率(單位:億元、%)

▶️延伸閱讀: 美國關稅衝擊!環境部回應碳費、塑膠公約雙重挑戰-ESG遠見