Photo by Freepik

Table of Contents

台灣與中國間的矛盾從未停歇,從領土爭議、文化認同到貿易壁壘等,樣樣都是雙方角力攻防的場域。2024年5月21日時任總統賴清德上任後,該月31日中國便宣布取消多項產品的關稅減讓,此次動作也被視為「典型經濟脅迫」。根據經濟部國際貿易署的資料統計,2023年台灣對中國的貿易總額年減17.5%,截至2024年9月年減率更是已經來到25.1%,都顯示台灣對中國的貿易依存度正在逐漸的下降,調整貿易版圖勢在必行。

台灣與中國間的貿易協定,最為人知的就是《海峽兩岸經濟合作框架協議》(Cross-Strait Economic Cooperation Framework Agreement),簡稱為ECFA。自2011年簽訂以來,期望透過此協議增進兩國經濟利益,甚至是和緩兩岸政治關係,但蔡英文政府於2020年競選連任以來,中國政府分別於2023年末與2024年5月,單方面終止ECFA早收清單貨品優惠稅率等措施,對台灣各產業造成不小的衝擊,尤其是牽涉範圍最廣的塑化商品,因此本文也將探討ECFA簽訂始末對塑化業造成的影響。

👉延伸閱讀:2025年整體產業趨勢如何?TCRI產業展望講座精華摘錄!

2001年於卡達召開的杜哈回合貿易談判(Doha Development Round),旨在希望透過協議達成貿易自由化的理想,但由美國、中國及印度在「特別防衛機制(special safeguard mechanisms)」遲遲無法達成共識,致使此談判在歷經8年的漫長攻防後,最終仍宣告破局收場。

杜哈回合貿易談判的失利,加上WTO仲裁效果不佳等因素,讓全球各國開始與他國透過「經濟整合(Economic Integration)」等形式達成協議,消弭兩國或多國間對於貨物、資金、人才等生產資源的移動限制。著名的經濟學家巴雷薩(Bela Balassa) 於1970年代初期,在其《經濟整合理論》(The Theory of Economic Integration)一書中,將經濟整合作更細部的分類,依據高低程度分為五個層次(如表一):自由貿易區(FTA)、關稅同盟(CU)、共同市場(CM)、經濟同盟(EUN)及完全經濟一體化(TEI)。

表一、區域經濟整合層次分級

| 類別 | 相關說明 |

| 自由貿易區(Free Trade Area ,FTA) | 降低區域內會員國間關稅並排除非貿易障礙,各簽署國保有其對外之關稅及貿易政策,例如北美自由貿易區。 |

| 關稅同盟(Customs Union ,CU) | 除擁有與自由貿易區相同之特色,外加簽署國採行共同對外關稅,例如南非關稅同盟。 |

| 共同市場 (Common Market , CM) | 除擁有與關稅同盟相同之特色,再加上生產要素包括勞工及資本均可自由流通,例如南方共同市場。 |

| 經濟同盟(Economic Union ,EUN) | 除共同市場所具備之特色外,再加上經濟、貨幣政策之統合,例如歐盟。 |

| 完全經濟一體化(Total Economic Integration ,TEI) | 指在經濟同盟的基礎上,設立超國家的機構進行制定、管理並執行共同的經濟政策。 |

資料來源:The Theory of Economic Integration ,Bela Balassa (1961)、ECFA與RCEP對台灣的貿易與投資的影響,國立台北商業大學國際商務所,洪金鶴(2023)、經濟部、TEJ整理

根據WTO的官方統計,截至2010年為止,全球已有近300個區域貿易協定及自由貿易協定陸續生效實行,而在各國經濟整合協定如雨後春筍般林立之時,反觀台灣卻因特殊政治處境屢遭打壓及限制,因此2008年初時任中國國民黨總統候選人馬英九於競選政見中提出,承諾將於當選後與中國大陸簽訂經貿協議,馬英九先生也在當選後的2010年,經幾次協商後於中國重慶正式簽訂《兩岸經濟合作架構協議》(Economic Cooperation Framework Agreement,簡稱ECFA),強調雙邊經濟合作、增進貿易投資便利及降低關稅壁壘等。

在關稅壁壘的部分,實施時程可以大致分為:立刻生效、3年後生效、5年後生效、7年後生效等階段,而其中立刻生效即為我們常聽到的「早期收穫計畫」(Early Harvest Programme ,EHP)。根據表二可以發現,台灣出口至中國的早收商品包含農產品、塑化產品、運輸工具、機械產品、紡織產品等共計550項,而中國出口至台灣的早收商品則有276項,自此開啟了兩岸經貿交流愈發興盛的時代。

表二、台灣與中國早期收穫清單

| 項目\對象 | 台灣 | 中國大陸 |

| 農產品 | 18項(生鮮魚類、茶葉、香蕉等) | – |

| 貨品貿易 | 塑化產品88項運輸工具50項機械產品107項紡織產品136項其他產品140項(鋼鐵、水泥、輪胎等) | 塑化產品42項運輸工具17項機械產品69項紡織產品22項其他產品117項(化學品、運動器材、牙刷、蓄電池等) |

| 服務貿易 | 銀行1項證券期貨1項(3細項)保險1項非金融業8項(會計、電腦、專業設計、飛機維修等) | 銀行1項非金融業8項(會議、展覽、專業設計等) |

| 合計 | 550項 | 276項 |

資料來源:財政部關務署,經濟日報,TEJ整理

自2010年與中國簽訂ECFA至今已有13個年頭,這幾十年中,中國不乏多次利用貿易手段試圖影響台灣政治局勢。2023年4月12日,中國大陸商務部依據《中華人民共和國對外貿易法》和《對外貿易壁壘調查規則》等規定,就台灣對中國大陸限制貿易措施實施貿易壁壘調查,同年8月中旬,公布將調查項目自原有的2,455項擴大至2,509項,至10月中隨即又宣布鑑於案情複雜,決定將調查期限延長3個月,且於台灣總統大選前20日左右,認定台灣對中國貿易限制措施,已構成貿易壁壘並將進行反制措施。

該年12月,中國大陸國務院關稅稅則委員會宣布因台灣單方面對中國大陸產品出口採取歧視性的禁止、限制等措施,違反了《海峽兩岸經濟合作框架協議》(ECFA)規定,因此針對丙烯、對二甲苯等12項塑化產品進口中止協定稅率(表三),震驚各界。其中此12項產品,因稅率調升需額外負擔關稅稅額約7,460萬美元,相較近十年台灣平均總出口值3,510億美元僅占0.02%,影響甚微。

此波操作也引發外界猜測,是否中國利用此手段試圖影響台灣選舉結果,但綜觀經濟及政治層面,可預期成效均有限。

表三、 中國宣布十二項塑化產品中止適用ECFA協定稅率

| 序號 | 貨品名稱 | 近十年對中平均出口值(百萬美元) | MFN稅率(%) | 中止ECFA稅率後需額外支付關稅稅額(百萬美元) |

| 1 | 丙烯 | 476.1 | 2 | 9.5 |

| 2 | 1,3-丁二烯 | 26.0 | 2 | 0.5 |

| 3 | 異戊二烯 | 1.1 | 2 | <0.1 |

| 4 | 鄰二甲苯 | 39.1 | 2 | 0.8 |

| 5 | 間二甲苯 | 7.9 | 2 | 0.2 |

| 6 | 對二甲苯 | 1,281.9 | 2 | 25.6 |

| 7 | 混合二甲苯異構體 | 0.1 | 2 | <0.1 |

| 8 | 十二烷基苯 | 3.3 | 2 | 0.1 |

| 9 | 氯仿(三氯甲烷) | 0.4 | 10 | <0.1 |

| 10 | 氯乙烯 | 163.6 | 5.5 | 9.0 |

| 11 | 乙烯丙烯共聚物(乙丙橡膠) | 409.4 | 6.5 | 26.6 |

| 12 | 其他初級形狀烯烴聚合物 | 33.9 | 6.5 | 2.2 |

| 合計 | 2,442.7 | – | 74.6 | |

資料來源:經濟部國貿署,海關進出口統計2013-2023, TEJ製表整理

在台灣對中國出口早收商品的變化來看(圖1),自2011年簽訂以來,每年的出口值皆有成長趨勢,但從2017年開始便開始呈現下滑趨勢,唯有2021年因逢疫情復甦,對中國出口值及關稅減免金額來到最高的252.3億元及10.7億元。因此,台灣出口早收商品到中國的佔比降低,加上中國本身對於早收商品的生產技術進步,使台灣對出口到中國的早收商品依賴程度逐漸降低。

圖1、台灣對中國早期收穫貨品出口值變化、比重與減免關稅金額趨勢

資料來源:經濟部國貿署,海關進出口統計2013-2023, TEJ製表整理

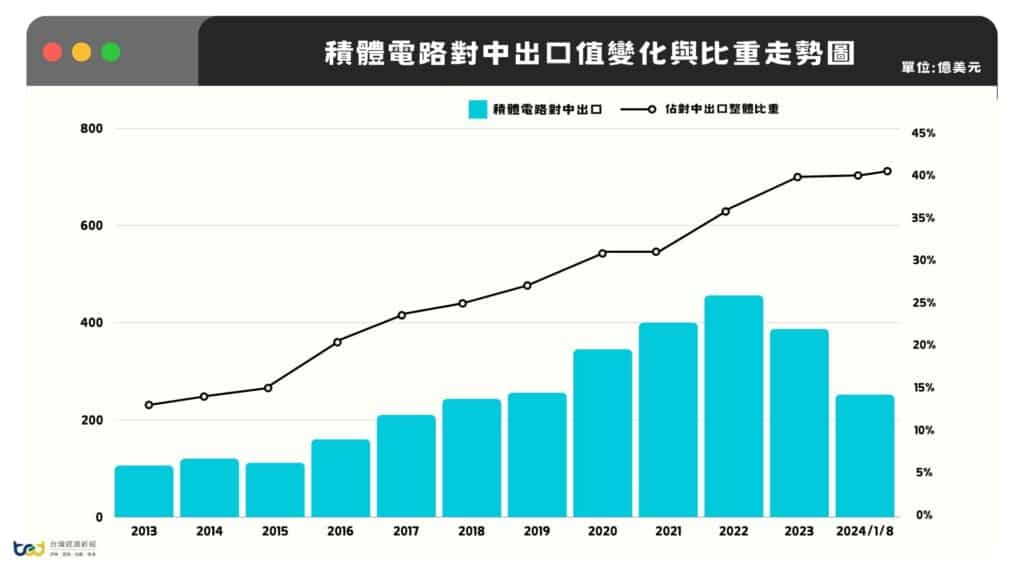

台灣因晶圓代工製造技術享譽國際,其中不乏家喻戶曉的台積電、聯電、力積電等,除了為台灣帶來不少經濟貢獻之外,也在台灣及中國之間的貿易角力佔有舉足輕重的角色。根據經濟部國貿署(圖2)近10年來的統計資料,台灣在半導體相關供應鏈的成果有目共睹,對中積體電路出口值連年增加,2023年來到387億美元,是2013年時的三倍之多,此恰好弱化了中國對台灣早收商品進口的重要性。

圖2、積體電路對中出口值變化與比重走勢圖

資料來源:經濟部國貿署,海關進出口統計,2013-2024/08,TEJ整理

繼2023年終止12項塑化產品關稅減讓後,中國財政部2024/5/30公告將進行第二波中止部分ECFA關稅協定優惠措施,此次產品項目達134項,範圍不僅涉及塑化產業,亦擴及紡織、工具機及部分機械零組件等,其中紡織、機械影響台灣中小企業較廣。

台灣塑化龍頭台塑集團受訪時表示,第二波中止部分主要影響項目有AS聚酯(SAN塑膠)、耐衝擊級聚苯乙烯(HIPS)及聚碳酸酯(PC)等產品,預估增加台化關稅成本約新台幣2.2億元,對於ECFA早收清單項目,台化適用9項,統計經二度中止品項共7項,關稅優惠其實已名存實亡。

至於基礎油品部分,台塑化於2021年就已開始轉移外銷市場,外銷至中國的比重已於2021年的60%降至2023年的32%,且預估未來會持續加速移至東南亞市場。整體來看,雖ECFA終止減讓會使關稅成本增加而衝擊台灣塑化業,但塑化廠仍能調配產能因應衝擊,因此,中止ECFA關稅減讓對台灣塑化業的影響有限。

然而,對我國塑化業來說,比起ECFA將被中止,更因重視中國塑化產品供過於求的問題。

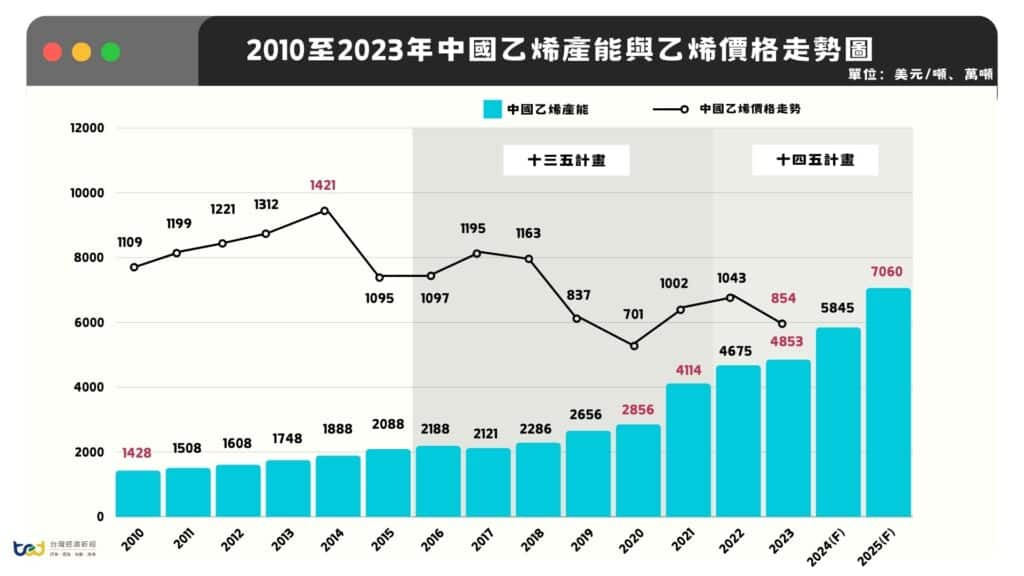

自疫情解封後,中國國內消費信心不足,再加上自2008年金融海嘯以來一連串的政策計畫,包括「4萬億投資計劃」,新推出十項「大內需」,搭配既有的「五年計畫」等以國家力量推動下,中國鋼鐵、塑化業等基礎產業開始大肆擴充產能,導致市場供過於求、報價嚴重下滑。以大宗塑化原料乙烯為例,至十三五計畫末中國乙烯產能已接近3,000萬噸,且2018年受中美貿易戰影響未達標的產能亦遞延至下期開出,故至2023年末乙烯產能已接近5,000萬噸,預估2025年將達7,000萬噸(請詳圖3)。據統計,2013至2023年近十年中乙烯平均價格約1,090美元/噸,最高價格落於2014年的1,421美元/噸,隨近五年來中國塑化產品低價出口搶市的情況惡化,乙烯報價難以回升至近十年的均價。

圖3、2010至2023年中國乙烯產能與乙烯價格走勢圖

資料來源:IEK工研院產科國際所,TEJ產經資料庫(2010-2025),TEJ 整理

雖然目前中國尚未全面中止ECFA裡的所有關稅減讓,但仍可預期未來會發生,只是時間點尚未明朗,再加上亞洲已有多國與中國簽訂貿易協定,如日、韓與中之間的FTA,或是東南亞與中之間的RCEP等,若未來台灣真的失去ECFA的關稅減讓,想必對塑化業有一定衝擊力道。

此外,中國計畫性的擴產並出口至全球,也使台灣塑化業再度面臨市場報價下滑的威脅,嚴重壓縮塑化業的獲利空間,再加上全球永續經濟的發展趨勢,多方壓力考驗著業者的應變及營運能力,學者們提出的「高值化轉型」產銷策略,或許會是台灣塑化業的一道曙光。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。