Table of Contents

動能(Momentum)異象的成因始終有多種解讀方式,其中,將動能歸因於「處分效果」(Disposition Effect)此一行為偏誤,是重要的學術觀點之一。本文聚焦於專為量化此偏誤而生的「未實現資本利得」(CGO)因子,以台灣市場為例,深入檢驗其作為選股指標的預測能力,並透過策略回測評估其實務應用價值。

行為財務學的核心理論之一,由 Kahneman and Tversky (1979) 提出的展望理論(Prospect Theory),為理解投資人非理性決策提供了基石。該理論指出,個體的效用取決於相對於參考點的獲利與虧損,而非絕對財富水準,且對虧損的心理痛苦遠大於同等獲利的喜悅(即損失趨避,loss aversion)。

此理論進一步延伸出 Shefrin and Statman (1985) 的處分效果概念。在心理帳戶(Mental Accounting)的框架下,投資人並非將所有持股視為一個整合的資產組合,而是傾向於為每一檔買入的股票,單獨設立一個心理帳戶。而這個獨立帳戶的「購入成本」,便成為了單一股票盈虧的關鍵參考點,進而產生一種普遍的行為偏誤:傾向於過早賣出上漲的贏家以鎖定獲利,卻緊抱下跌的輸家以規避實現虧損的痛苦。

若市場上普遍存在此種行為,必然會形成可預測的價格壓力。為此,Grinblatt and Han (2005) 提出了未實現資本利得(Capital Gains Overhang,CGO),旨在直接量化此偏誤。CGO 的核心是衡量當前市價與全體股東總體平均成本之間的差距。由於真實成本無法直接觀測,此成本可以透過 Turnover-based 方法(Grinblatt and Han, 2005),即以成交量加權的歷史價格序列來估計。後續研究也證實了此方法的有效性:Frazzini (2006) 採用一種截然不同的 Holding-based 方法,利用共同基金的真實持股數據來估計 CGO,並得出了與 Grinblatt and Han 高度一致的實證結論。兩種不同的衡量方式指向同一結果,強烈表明 CGO 效應的真實性,而非特定估計方法的產物。

該理論預期,當市場普遍獲利(高 CGO)時,大量的潛在賣壓(來自於想實現獲利的投資人)會抑制股價對利多消息的反應;反之,在普遍虧損(低 CGO)時,投資人不願實現虧損的心理會形成支撐,減緩股價對利空消息的下跌。這種不對稱的反應最終導致 CGO 與未來預期報酬之間呈現正相關。

CGO 因子理論最引人注目的貢獻之一,是其對傳統動能因子的重新詮釋。Grinblatt and Han (2005) 的研究發現,CGO 不僅能顯著預測未來報酬,其解釋能力甚至能完全吸收傳統中期動能因子的效果。此結果強烈暗示,長期以來被廣泛觀察到的動能異象,其驅動因素可能正是處分效果。換言之,傳統基於過去報酬計算的動能因子,或許僅是 CGO 的一個不完美、且充滿雜訊的代理變數。

Factor Library因子資料庫 – 涵蓋動能、股息率、價值、成長等九大因子分類,高效率實踐因子投資

基於前述的理論基礎,本節旨在對未實現資本利得(CGO)因子在台灣股票市場的有效性,進行全面的實證檢驗。我們將探討 CGO 是否能展現出顯著且穩定的報酬預測能力。

本節首先說明變數建構,並進一步說明 CGO 因子之計算方式與分組邏輯。為全面評估其投資應用潛力,本文採用傳統之投資組合排序法(portfolio sorting)從敘述統計、橫斷面報酬分析(Return Analysis)、因子模型迴歸(Risk Factor Model Regression)、資訊係數分析(Information Coefficient Analysis)等面向,系統性評估 CGO 作為投資因子的預測能力。

👉延伸閱讀:透過Fama&French三因子模型取得alpha,建構long-short strategy

本研究所使用之資料,均取自台灣經濟新報(TEJ)資料庫:

樣本期間涵蓋 2005 年 1 月至 2025 年 6 月,研究對象為台灣上市及上櫃之普通股。

本研究採用的 CGO 因子,係由 TEJ 參考 Grinblatt and Han (2005) 所提出的 Turnover-based 方法,並針對台灣市場特性進行在地化調整後計算而得。本節闡述其具體建構邏輯與經濟意涵。

鑑於台灣市場短線交易者較多,相較於 Grinblatt and Han (2005) 針對美國股市所採用的 260 週長週期,TEJ 將計算回溯期間(look-back period)定義為 100 個交易日,並改以日資料與日週轉率加權,以更精準地捕捉市場參與者的成本基礎。此外,為確保估計穩健性,僅針對上市(櫃)滿 100 個交易日以上之個股計算 CGO 值。

具體計算公式如下:

此參考價格的設計,反映了兩項關於投資人行為與市場結構的核心假設:

總結而言,此 CGO 指標透過量化市場整體的未實現盈虧,旨在捕捉由處分效果與心理帳戶引發的價格偏誤。後續的實證分析,將檢驗此因子在台灣市場是否能如理論預期般,展現出強勁的報酬預測能力。

Factor Library因子資料庫 – 涵蓋動能、股息率、價值、成長等九大因子分類,高效率實踐因子投資

為探討台灣股市中未實現資本利得的橫斷面特徵,本研究採用投資組合排序法(portfolio sorting)。在樣本期間的每一交易日,我們將所有股票依據其 CGO 值由小至大排序,並構建成十個等量投資組合(decile portfolios),分別標記為 P1(CGO 最低)至 P10(CGO 最高)。此方法有助於後續系統性地檢驗 CGO 與股票報酬之間的關係。

表一彙總了各分組投資組合在整個樣本期間(2005年1月至2025年6月)的 CGO 敘述統計量。統計結果顯示,各組的 CGO 平均值從 P1 至 P10 呈現嚴格遞增,確認了分組的有效性。一項關鍵現象是,極端投資組合 P1(最大輸家)與 P10(最大贏家)的標準差顯著高於中間組別,這揭示了在 CGO 分佈的兩端,個股間存在更為明顯的異質性(heterogeneity)。

表一、未實現資本利得(CGO)十分位分組之敘述統計量

(本表係將每日 CGO 值排序後等量分組,各統計量為樣本期間內該分組所有觀測值之彙總計算結果;資料期間:2005/01–2025/06;樣本為台灣上市及上櫃之普通股)

| 分組 | 最小值 (Min) | 最大值 (Max) | 平均值 (Mean) | 標準差 (Std) | 樣本數 (Count) | 占比 (%) |

|---|---|---|---|---|---|---|

| 1 | -0.9236 | 0.09118 | -0.194762 | 0.107928 | 735360 | 10.031237 |

| 2 | -0.53369 | 0.12821 | -0.114891 | 0.076839 | 732881 | 9.99742 |

| 3 | -0.46608 | 0.15705 | -0.081821 | 0.07067 | 732350 | 9.990177 |

| 4 | -0.42359 | 0.18262 | -0.057136 | 0.065729 | 732840 | 9.996861 |

| 5 | -0.38765 | 0.20536 | -0.036038 | 0.061512 | 733393 | 10.004405 |

| 6 | -0.34851 | 0.23364 | -0.016373 | 0.057915 | 731802 | 9.982702 |

| 7 | -0.31608 | 0.27171 | 0.003678 | 0.055108 | 732338 | 9.990013 |

| 8 | -0.27466 | 0.3223 | 0.026796 | 0.053688 | 732727 | 9.99532 |

| 9 | -0.22777 | 0.40388 | 0.05915 | 0.055491 | 732306 | 9.989577 |

| 10 | -0.16402 | 3.2241 | 0.151017 | 0.110712 | 734704 | 10.022288 |

本節旨在檢驗未實現資本利得因子對未來股票報酬的預測能力。我們主要透過分析 CGO 分組投資組合的報酬表現,特別是極端組合與多空策略的績效,來探討其經濟顯著性。

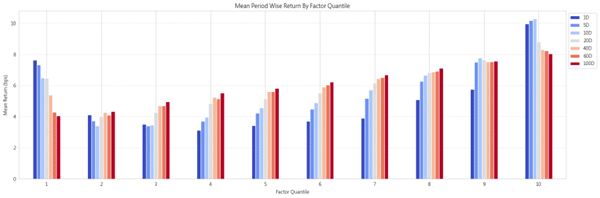

表二與圖一彙總了 CGO 投資組合在不同持有期間(1 日至 100 日)的平均每日報酬率。分析結果揭示了兩項關鍵發現:

表二:CGO 因子分組與多空對沖組合之每日平均報酬率

(本表呈現 CGO 最高分位組(Top Quantile, P10)、最低分位組(Bottom Quantile, P1)及兩者之多空對沖組合(Spread, P10-P1)在不同持有期下之平均日報酬。單位:基點 (bps);資料期間:2005/01–2025/06)

| 1D | 5D | 10D | 20D | 40D | 60D | 100D | |

|---|---|---|---|---|---|---|---|

| 高 CGO 組(Top Quantile) | 9.964 | 10.178 | 10.275 | 8.820 | 8.293 | 8.226 | 8.026 |

| 低 CGO 組(Bottom Quantile) | 7.626 | 7.322 | 6.486 | 6.465 | 5.387 | 4.279 | 4.046 |

| 多空對沖組(Spread) | 2.338 | 3.386 | 4.400 | 3.010 | 3.552 | 4.543 | 4.541 |

圖一:CGO 因子十分位分組於不同持有期下之平均報酬率比較

(本圖依每日 CGO 值排序後等量分為十組,並計算各組未來不同持有期之平均報酬率;單位:基點(bps);資料期間:2005/01–2025/06)

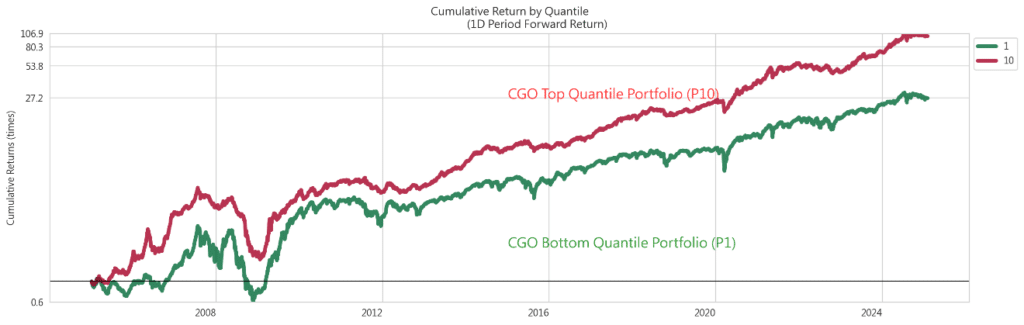

為直觀地呈現 CGO 因子在長期下的績效表現,圖二繪製了高 CGO 投資組合與低 CGO 投資組合的累積報酬走勢。

圖二的走勢表明,高 CGO 組的累積報酬穩定且顯著地超越低 CGO 組。因此,CGO 因子不僅能篩選出具備超額報酬潛力的股票,更重要的是,它所識別出的高 CGO 公司似乎內含了某种防禦性特質(高 CGO 組回撤幅度低於低 CGO 組)。這種的特性是此因子能夠創造出優越的長期風險調整後報酬的關鍵所在。

圖二:CGO 分組累積報酬率走勢圖(Top vs Bottom Quantile)

(本圖呈現 CGO 最高分位組(Top Quantile, P10)與最低分位組(Bottom Quantile, P1)的累積報酬率走勢;持有期為 1D;資料期間:2005/01–2025/06)

為了檢驗 CGO 投資組合的報酬,是否能被市場上已知的系統性風險因子所解釋,本節採用了時間序列迴歸分析。為此,我們在每個月初,依據前一月底的 CGO 值將股票分組,並計算持有該投資組合一個月的月報酬率。接著,我們將這些月超額報酬序列,分別對四種經典資產定價模型的因子進行迴歸。

此分析的關鍵在於檢視迴歸的截距項(alpha, Alpha)。若 Alpha 顯著為正,則代表在控制了模型中的風險因子後,該投資組合仍存在無法被解釋的超額報酬,即為一個「異象」。鑑於金融時間序列普遍存在自我相關與異質變異數,所有統計的 t-value 與 p-value 均採用 Newey-West (1987) 方法進行調整,以確保結果的穩健性。

表三:CGO 投資組合之因子模型迴歸 Alpha

(本表呈現 CGO 最高分位組(Top Quantile, P10)、最低分位組(Bottom Quantile, P1)及兩者之多空對沖組合(Spread, P10-P1)對各因子模型進行迴歸後之每月截距項(alpha)。括號內數值為 Newey-West 調整後之 t-檢定統計量。顯著水準:* p<0.01, ** p<0.05, *** p<0.1)

| 投資組合 | CAPM | Fama-French 3 因子 | Fama-French 5 因子 | Fama-French 6 因子 |

|---|---|---|---|---|

| 最低分位組(P1) | 0.0017 (0.58) | -0.0015 (-0.76) | 0.0001 (0.03) | 0.0034 (1.62) |

| 最高分位組(P10) | 0.0106*** (5.49) | 0.0082*** (5.69) | 0.0090*** (5.85) | 0.0077*** (5.26) |

| 多空對沖組合(Spread) | 0.0088*** (2.81) | 0.0097*** (3.19) | 0.0090*** (2.70) | 0.0043 (1.38) |

表三的迴歸結果可歸納出 CGO 因子的幾點核心特徵:

本節採用資訊係數(Information Coefficient, IC)來量化評估 CGO 因子的預測能力。我們計算每日的斯皮爾曼等級相關係數(Spearman’s Rank Correlation),用以衡量當期 CGO 因子值與未來不同持有期報酬之間的排序一致性。其時間序列的統計摘要彙整於表四。

表四:CGO 因子於不同持有期下之資訊係數(IC)統計摘要

(資料期間:2005/01–2025/06,顯著水準:*** p<0.01, ** p<0.05, * p<0.1)

| 指標 | 1D | 5D | 10D | 20D | 40D | 60D | 100D |

| IC Mean | -0.001 | 0.0008 | 0.0065 | 0.0079 | 0.0252 | 0.0448 | 0.0635 |

| IC Std | 0.1226 | 0.1369 | 0.1389 | 0.1436 | 0.1415 | 0.1318 | 0.1144 |

| Risk Adjusted IC | -0.008 | 0.0062 | 0.0465 | 0.0552 | 0.1781 | 0.3401 | 0.5554 |

| IC t-value | -0.5649 | 0.4359 | 3.2661 | 3.8777 | 12.5163 | 23.9026 | 39.0314 |

| IC p-value | 0.5721 | 0.663 | 0.0011*** | 0.0001*** | 0*** | 0*** | 0*** |

| IC Skewness | -0.1767 | -0.3965 | -0.4118 | -0.5668 | -0.9367 | -1.1376 | -1.1015 |

| IC Kurtosis | 1.6359 | 1.3835 | 1.1328 | 0.7843 | 1.4874 | 2.3776 | 2.7987 |

根據表四的統計結果,我們歸納出以下幾點關鍵發現:

總結而言,IC 分析提供了強力的證據,證實未實現資本利得(CGO)在台灣市場是一個優質的預測因子,尤其是在 60 至 100 日的中長持有期下,其預測的顯著性、穩定性與強度均達到非常高的水準。

本章的分析為接下來的策略設計提供了明確的方向。下一章,我們將根據這些發現來建構並回測多種投資策略,以評估其最終的實務績效。

本文首先建立為實現資本利得(CGO)在台灣股市中的實證基礎,並揭示其對報酬表現的影響;下一篇分析文《因子研究系列|打造未實現資本利得的因子策略,優化投資組合表現》,我們將著重於如何將此發現轉化為可操作的投資策略,從理論邁向應用,透過建構與回測單因子模型與序貫排序法,運用 CGO來提升投資組合的整體績效。

透過標準化、系統化與透明的資料服務,TEJ Factor Library 因子資料庫協助使用者從資料取得、因子設計到策略落地,全流程無縫接軌,讓因子投資真正落實於日常操作之中。藉由日常更新的 Point-in-Time 架構、涵蓋九大因子類別與超過百項指標,TEJ Factor Library 因子架構已結合學術理論與台灣市場實務,提供穩健的資料基礎,協助策略回測、投資組合建構與風險管理等各環節。

面對市場不確定性與因子擴張的挑戰,唯有掌握具備可驗證性與高度彈性的資料庫,方能在因子投資浪潮中搶得先機,打造永續且具前瞻性的量化研究生態系。