期待已久,千修萬磨,專屬台灣企業的ESG指標,正式登場!特別針對「責任授信」與「責任投資」所需的企業ESG執行力依據,TEJ憑藉超過10年以上對企業社會責任的研究與深耕,加上量化分析技術,在2022年第一季底完成台灣上市櫃企業的ESG評估指標–【TESG永續發展指標】!

TEJ的公司治理與ESG相關研究,從2002年就投入研究,2005年參考OECD及台灣公司治理實務守則,就推出公司治理資料庫,隨時間演進,[企業社會責任]在國際間發展的聲量大,TEJ也在2015年以ISO26000和KLD架構了企業社會責任的八大構面的資訊收錄,2020年提供的CSR資料庫,則是專注在ESG架構上,提供有用的評估指標,同年度綠色金融2.0公告,主管機關對於金融業實行責任投資與授信,立下更多遵循的規則,TEJ也展開研發專屬於台灣企業的ESG指標,經過一年半的努力,TESG永續發展指標正式在今年第一季問世!

TESG永續發展指標涵蓋台灣公開發行以上所有企業,衡量變數收錄除了永續報告書(前:企業社會責任報告書,又稱CSR報告書),股東會年報,另外包含其他公開資訊,如:勞動部勞基法相關資訊,產品之ISO或GMP認證,以及在社會責任相關的負面新聞,以補足多數公司未有揭露永續報告書的缺口。

本文針對即將在第一季底問世的TESG永續發展指標,搶先曝光研發重點:

Table of Contents

研發重點一:量化分析為基礎,國際ESG準則為參考

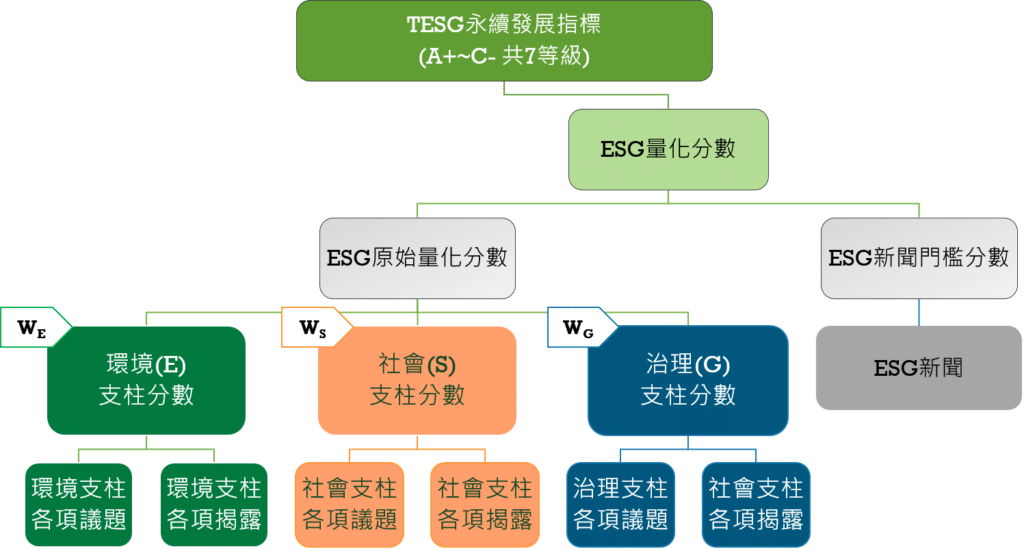

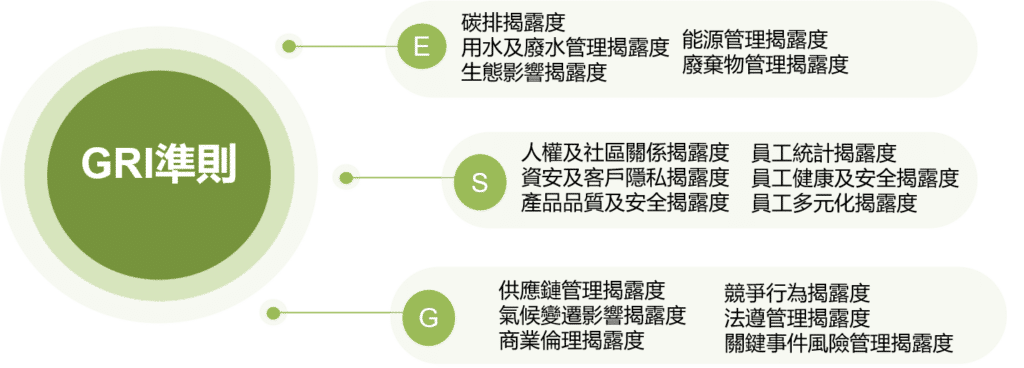

指標編制的方法有多種(如專家判斷、半專家判斷、量化),TESG指標為完全量化指標。量化指標的建立,必須仰賴背後龐大資料庫,除了資料正確性須確保外,重點在於找到具有代表性的ESG衡量變數。TESG永續發展指標選用的變數,遵循GRI準則,搭配台灣市場可得資訊,建立三大支柱及16項主題,16項主題中並包含了可量化變數及資訊揭露程度之辨認。企業在ESG的資訊揭露越詳細,可推估其已經規劃或進行ESG的改善,若企業的揭露有經過會計師或第三方的確認、確信或保證,則會再取得更佳的等級。

研發重點二:廣納外部資訊,企業沒有CSR報告書也可以評分

建立一套台灣公開發行以上企業專屬的 ESG指標,考量多數公司尚未被要求或主動編制CSR報告書(就算有揭露,內容也無標準化),因此資料收錄範圍除了CSR報告書及股東會年報,其他外部資訊例如:ISO認證/商品GMP認證/加入國際倡議組織,或勞動部員工福利等相關揭露也可以佐證企業在ESG各構面的執行程度,如此就算企業沒有編制CSR報告書,透過其他資料的收錄,也可以產出量化指標。

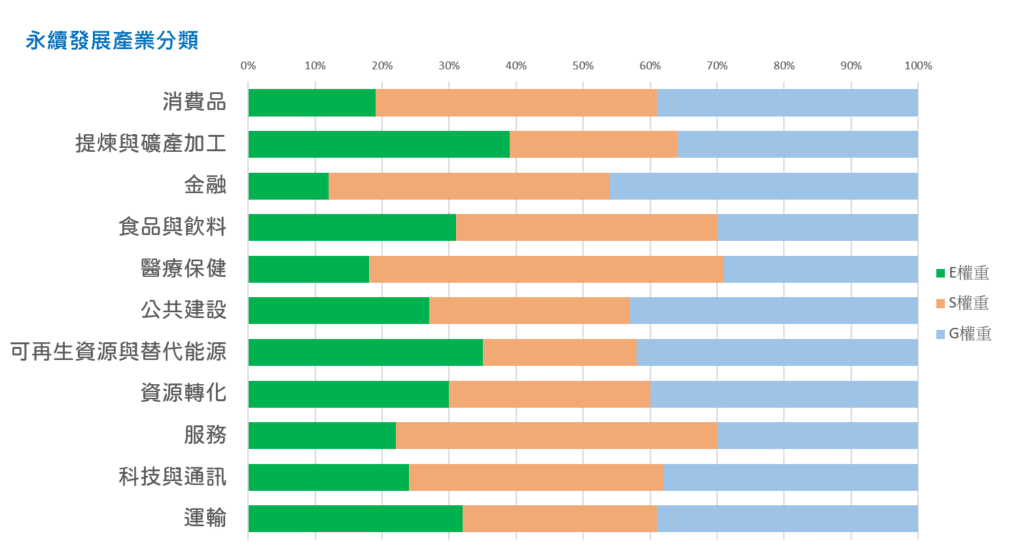

研發重點三:永續發展產業分類導入不同產業的ESG權重

因應不同產業的企業,面臨的E/S/G三支柱的議題被重視程度不同,因此對企業做分群,不再以交易所的產業分類為依據,而是建立ESG評分專屬的產業分類:永續發展產業分類,將台灣企業以11大永續發展產業標準分類,並對不同產業給予E和S和G有不同的權重。例如台泥企業屬於永續發展產業分類下的[提煉與礦產加工]產業,其碳排放或使用資源的程度就不會與國泰金-金融業者,兩相並論,兩家公司會使用不同的ESG權重計分。

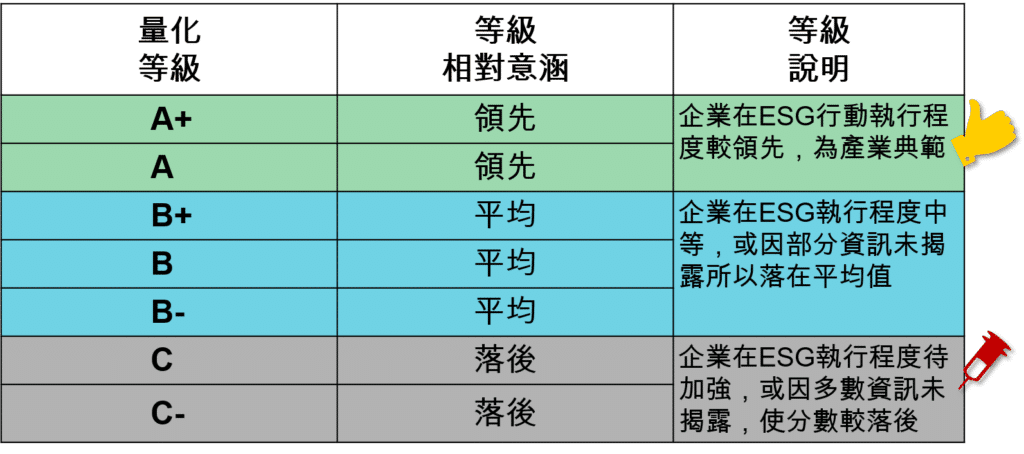

TESG發展指標共分為七個等級,並分為 領先/平均/落後,三個群組,企業透過自身所在的等級位置,可以直接了解與其他企業在等級上之優缺,深入針對E/S/G三支柱的分數分別在同產業的排名,也可以了解是哪一個支柱分數較差,有利於同產業比較分數細節,以及跨產業則用量化等級來判斷。

中華民國企業永續發展協會在綠色金融2.0推出後,調查台灣51家台灣簽署盡職治理守則之金融業者(金控銀行證券投信保險),完成台灣首份永續金融大調查,其中發現業界對於應用ESG至決策流程的限制,高達84.4%受訪者認為ESG的量化資訊不足是第一大限制,而與財務重大性的ESG資訊不足,以及取得ESG資訊成本過高,也是金融業者因應ESG的實務工作上的困難點。TEJ研發的TESG永續發展指標,整合現在金融業者推動責任投資與責任授信工作上的困難,解決痛點:

◆ 透過上述痛點解決,讓您更省時省力,更精準檢驗ESG!◆

◆ 更多TEJ的TESG永續金融解決方案,請參考 TESG 網站! ◆