Table of Contents

從西元1859年於美國賓州西北部第一次發現石油開始,直到一個世紀後的1960年代石油方取代煤炭成為全球第一大使用能源,人類引起的氣候變遷議題在近半世紀慢慢受到重視。

研究熱潮卻是近二十年間才逐步興起,對比石化產業發展至今已達一百多年,人們對於環境保護的意識與實際落實仍有些緩慢。但可以確定的是,從指標性的《京都議定書》至歐盟發表的《綠色政綱》帶動如今各國陸續研議碳邊境關稅的建立,將為減碳、新能源與國家之間的版圖開啟新的紀元。

2021年1月20日,美國總統拜登甫上任便簽下了名為「保護公共健康與環境及恢復科學應對氣候危機」的行政命令,兌現選前所提出美國將重新加入巴黎氣候協定的承諾,也大力推行綠色新政,包括承諾美國在2050年前實現碳中和的目標及「2030年的溫室氣體排放量比2005年的水準減少50%至52%」的減量目標等。

除了美國外,其他國家如歐盟、英國、南韓、日本等,也在2019-2020年間陸續通過訂立於2050年達成碳中和的目標,甚至世界最大的碳排放國–中國亦發出將於「2060年前實現碳中和」的豪語。自2015年《巴黎氣候協定》至2021年《格拉斯哥氣候公約》(COP26)等協議的議定下,「淨零碳排」至今已成為全球共識,已有超過140個國家連署附議。

COP26除了力求承襲《巴黎氣候協定》,將全球升溫幅度控制在工業革命前水準的1.5°C內,亦指出將逐步減少使用煤炭,加速淘汰成效不彰的石化燃料(石油、天然氣及煤炭)國家補貼,並要求加拿大、法國、德國等34國的金融機構承諾將1.5°C升溫門檻納入未來對企業投資及放款的衡量條件之一。

此次公約雖然不同於以往的COP協議,首次明確的針對石化燃料予以限制,但據國際環保組織–能源轉型委員會(Energy Transitions Commissions,ETC)報告仍預估,截至2021年全球仍有約80%的能源來自於燃燒石化燃料,在未訂立系統性方法限制碳排放的狀況下,欲達成未來碳中和的目標仍有很大挑戰。

對此歐盟率先制定《碳邊界調整機制》(Carbon Border Adjustment Mechanism,CBAM),規範碳密集型產品若進口到歐盟,必須購買憑證(CBAM Cerificates)才能將其產品銷往歐洲市場,目的是為了避免碳洩漏(Carbon Leakage),亦即防堵歐盟因境內於2005年建立碳排放交易體系( Emissions Trading System, ETS )嚴格管制碳排放,導致部分產業外移至規範較鬆的國家以規避碳權成本,使境內產業因成本增加而失去競爭力。此機制2023年開始三年為過渡期,並於2026年起開始正式實施,未來欲出口至歐盟的產品皆將全面徵收碳稅。值得注意的是,若生產商不是來自歐盟國家,只要提供產品在來源國已依據碳價格支付費用的相關證明,進口商則可以抵消歐盟CBAM憑證的採購費用。

美國參議院隨即於2022年6月提出碳關稅草案《清潔競爭法案》(Clean Competition Act, CCA),該法案與CBAM最大的差異在於以「相對碳排放強度」做為衡量碳稅的基準,不同於CBAM以絕對的碳排放量ETS每周平均碳價計算,美國政府要求美國製造商提交碳排量、年用電量等數據用以算出各行業平均碳排強度基準,並以此基準55美元/噸(逐年調漲5%),且每年將下調基準線數值,故使排碳標準將隨著時間愈加嚴格。

兩項法案皆有提供各國與企業核實碳憑證以減少支付碳價的機制,此舉使其他國家紛紛尤築起碳關稅壁壘,台灣亦跟隨趨勢,立法院於2023年1月10日三讀通過《氣候變遷因應法》將2050淨零排碳入法,並正式啟動碳費徵收機制。我國環保署曾委託倫敦政經學院格蘭瑟姆氣候變遷與環境研究所調查,初擬碳費將以新台幣100元/噸或300元/噸作為計算費率,預計最後將交由費率審議會議定,法案預計最快將於2024年實施。

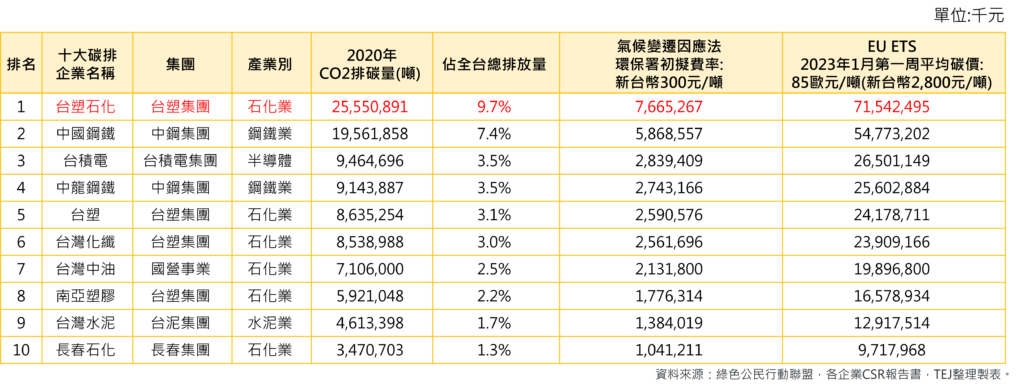

隨著國內外環保法案陸續建立,碳費及碳稅將逐步課徵,對名列高排碳產業之一的石化業造成的成本衝擊不容小覷,我們針對國內十大排碳企業2020年所統計的CO2碳排放量,分別以環保署初擬的碳費率新台幣300元/噸,及歐盟ETS 2023年1月第一周平均碳價85歐元/噸(約新台幣2,800元)估算擬增加的碳費成本 (詳下表一)。

雖依財政部貿易統計資料顯示,台灣2022年出口石化製品予歐盟僅佔總出口約6%,但考量各國未來或將參考歐盟定價作為課徵基準,故先行以歐盟CBAM衡量基準做初步估算。由表可知,國內前十大排碳企業中石化業便佔六家,佔比已過半,其中以台塑石化CO2排碳量達2,555萬噸居首,若參照CBAM計價方式計算,台塑石化預計增加碳成本約新台幣715億元,國內前十大碳排企業碳費合計增加達2,856億元,將大幅增加石化產品製造成本。高額的碳成本顯示出石化產業淨零減碳刻不容緩,為維持產業競爭力,順應減碳趨勢已然勢在必行。

台灣中油身為國內石化產業龍頭之一,截至2021年末年排碳量達711萬公噸,佔約全國的2.6%。對此董事長李順欽受訪表示: 「將以”優油”、”減碳”、”潔能”三大策略為主推動產業全面轉型,持續導入再生能源、氫能、天然氣等技術,於2050達成碳中和里程碑。」中油也在2022年度完成第一階段21項產品碳盤查,第二階段盤查預計將於2023年度完成,為台灣首家完成碳盤查的業者。

另一龍頭台塑集團也不落人後,集團九大公司訂立2050年達碳中和的長期標竿,將2025年及2030年區分為短、中期,分別訂立減碳達22%、28%的目標。其中以集團中排碳量最高(2021年度排碳達2,660萬噸)的台塑石化領軍,推出五大減碳策略,包含「燃料改變」、「發展生質燃料混燒減碳」、「節約能源及循環經濟」、「再生能源」及「源匯合一碳封存優勢」。

雖然已擬定策略並著手進行各項減碳計畫,但截至2022年末,各項企劃皆尚未取得顯著成效,目前已實施的減碳策略使台塑石化整體碳排量從歷年最高點3,182萬噸降至2021年的2,660萬噸,僅減少約16%。對此台塑石化董事長陳寶郎受訪中也不諱言的表示:「即使集團已進行相關技術的研究並初步實證,結果雖然可行,但所耗費的成本甚鉅且良率不高,無法保證成果能如預期。此外,台塑集團相關配套政策的制定,如CCS碳捕捉與碳封存政策制定、混燒發電的相關綠電憑證比例等,都需有賴政府協助。」

距離國際共識下的淨零排碳短期目標2030年不滿7年,中油與台塑作為國內兩大石化龍頭,在減碳的路程中推展仍屬緩慢,政府應帶領企業更加積極規劃並執行減排目標,目前除「氣候變遷因應法」法源中擬規劃的10美元/噸碳費屬初步研擬尚未定案外,其與2023年10月將上路的歐盟CBAM碳訂價費率亦相差懸殊。且排除大型企業不談,台灣中小型企業是否可負擔碳稅、碳費及碳盤查等相關成本仍屬未知數。在時間及碳交易帶來的可觀成本壓力下,可知轉型之路已迫在眉睫。

根據國際能源總署IEA於2022年末所發布的《2022年能源效率報告》表示:「2022年全球對能源效率的投資(如建築再造、大眾交通及電動車相關設施建置等)達到5,600億美元,較2021年度增長16%。提高能源使用效率將使節能減碳與降低成本的價值逐年成長。在過去的20年中,IEA成員國所建立於工業和交通領域中改善能源效率的相關措施,據估計每年可節省約6,800億美元支出,已達2022年能源費用總額佔比的15%。」以此說明全球石化企業在開發低成本、低碳但高效率能源的部分愈加進步,石化產業即使百般不願意,但在國際環保浪潮衝擊下也只能將資金投入減碳行列。

整體而言,台灣石化產業面臨轉型的腳步除上述的政府政策制定與執行步調較慢外,尚有許多挑戰,如技術及研發的時間成本與成熟度是否能趕上2030短期目標?向國際石化龍頭進行技術授權的可行性?技術授權的成本如何估算?此外,有鑑於目前國際尚未有具公信力的碳交易認證機構,未來世界各國若陸續實施碳關稅及碳支付機制,台灣的減碳是否符合國際碳排認證?各種策略面執行皆充滿不確定性,但可確定的是石化產業2026年被課徵碳關稅已無可迴避,政府與企業應盡速著手評估並擬定方案執行,台灣的2050淨零碳排目標方不致淪為口號。

欲了解減碳目標宣達與成效檢視,請點選以下連結了解更多👇

TEJ永續資料集

欲瞭解更多產業現況分析與未來展望,請參考 E Journal 第161期專文

如各位讀者對於此文章有任何不清楚或想進一步了解,可以透過頁面或以下聯絡方式聯絡我們!

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw