Table of Contents

新冠疫情肆虐下,民眾轉向線上購物減少實體接觸,信用卡線上刷卡便成為網路支付的主流工具。惟中小型電商因資本額不足而無法成為信用卡特約商店,及消費者因擔心個人財務資訊被外洩,而不敢使用信用卡交易,為解決上述問題,第三方支付成為中小型電商與消費者之間的中介平台。

第三方支付平台的便利性及安全性,使產業逐漸發展壯大,大型企業如全聯自行開發PX Pay、全家便利商店自行開發Family Pay;或直接與市場上已存在的第三方支付廠商行策略合作,如:裕融(9941)與綠界科技(6763)的策略聯盟。

本文將介紹第三支付的營運模式、與其他支付之比較,並提出現今發展的潛藏問題。

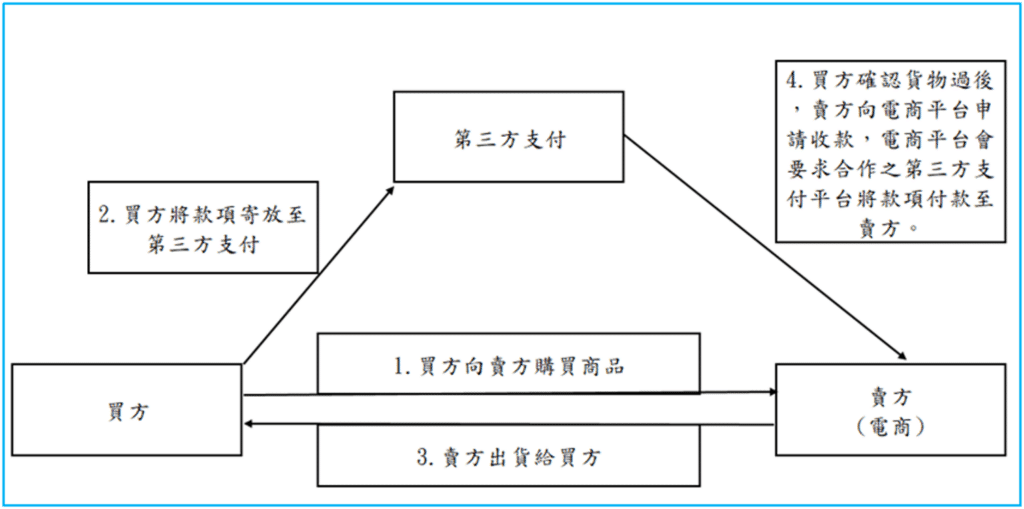

第三方交易模式如下圖一。買方於電商平台看到商品並下訂此商品,電商平台通知賣方買方的訂單資訊,買方會將商品款項存入至第三方支付平台,賣方將貨物出貨給買方,並且提供訂單、物流及付款資訊給電商平台,買方於收到貨物後,並在電商平台確認收到貨物,賣方並向電商平台申請收取款項,電商平台在收到賣方請求款項後,會要求第三方支付平台將款項支付給賣方。

上述一般第三方支付平台的交易模式,讓第三方平台業者當起「資金保管人」的作用,卻不具備對資金的所有權,再加上結算週期的不同,隨著用戶數量增加,買方存放資金將會相當龐大,業者將會收到一筆定期存款或是短期存款的利息,對於利息收入的分配將會產生問題。

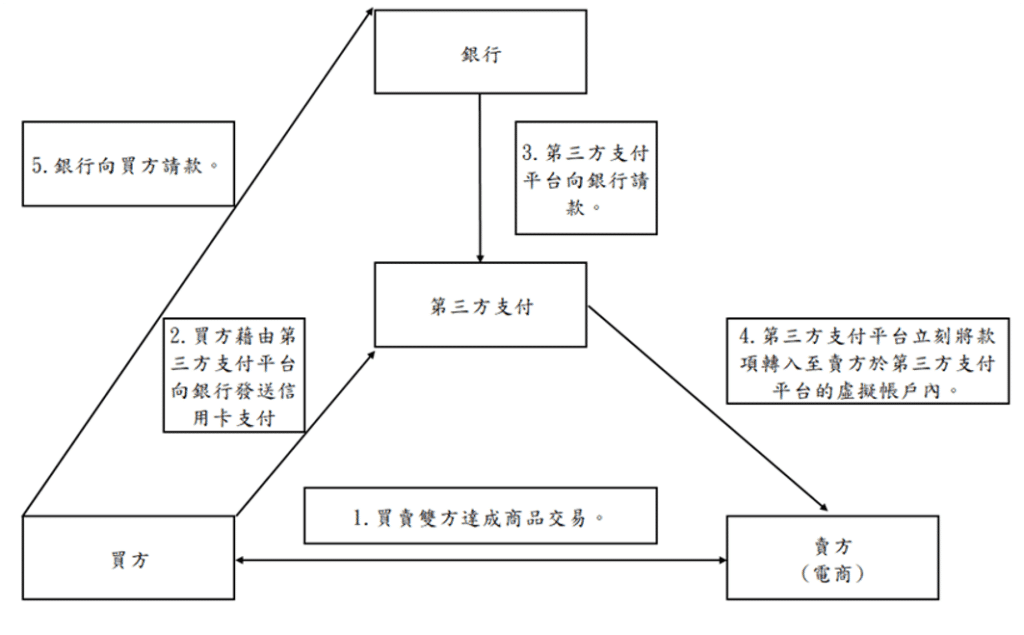

為了解決上述問題,第三方支付平台業者與銀行合作,如圖二,當買方於網路上和賣方達成商品交易,買方藉由第三方支付業者所提供的支付平台,向銀行發送支付指令,代表此筆交易成立,第三方支付業者會向銀行請款,當銀行將款項支付給第三方支付平台業者,此筆款項會立刻直接撥款至賣方於第三方支付平台的虛擬帳戶內,賣方再將虛擬帳戶的款項提領至賣方的銀行帳戶中,銀行最後再於月底向買方請款。藉由銀行合作,降低業者的資金壓力。

當網路交易發生時,買方使用第三方支付平台提供的虛擬帳戶進行貨款給付,因為買方是透過虛擬帳戶付款,較無洩漏個人資料的風險。而虛擬帳戶收到買方的款項後,賣方再將貨物送至買方手中,第三方平台之後再依契約規定,將貨款匯入至賣方於第三方平台所設置的虛擬帳戶。因虛擬帳戶的設置,讓賣方不必花費較高的成本成為信用卡特約商店,也可以讓買方使用到信用卡支付之選項。綜上所述,第三方支付具備以下特點:

1. 有效保障交易雙方:買賣在交易過程中,第三方支付平台可以對買賣雙方進行約束及監管,並提供必要的支援。

2. 幫助賣方處理交易現金流:賣方與第三方支付平台合作,可以幫助賣方省去與多家銀行談判的麻煩,賣方也不需要在不同銀行開設不同的帳戶。

3. 第三方支付平台的支付方式多樣且靈活,用戶可以使用網路支付、電話支付、手機簡訊支付等多種方式。

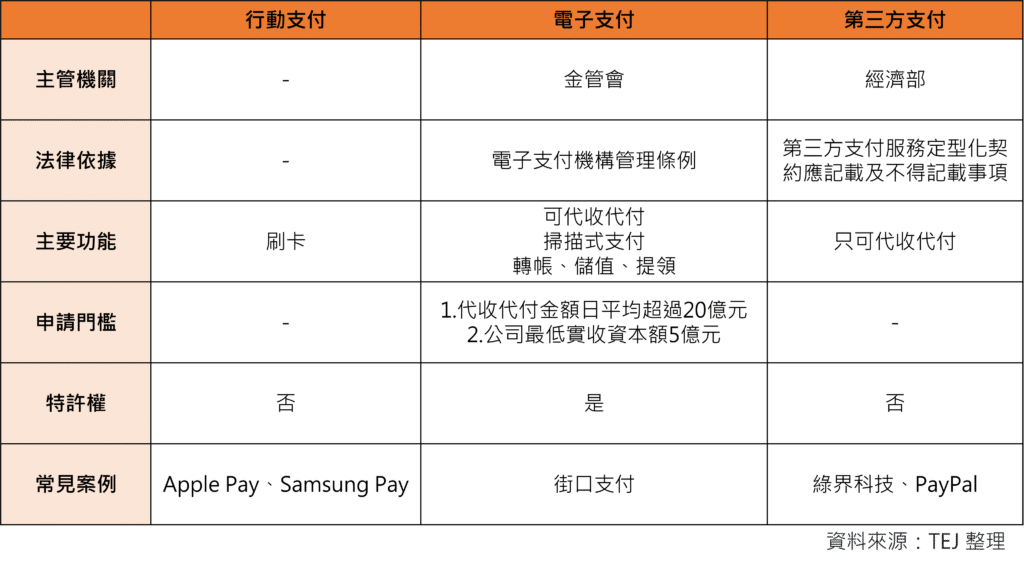

這三種支付方式最容易為市場混淆,以下圖三將這三大支付方式做差異比較:

行動支付實用性最高,將信用卡或金融卡與手機綁定,像使用實體卡片一樣自由付款,無須另外下載APP。故行動支付主要功能只是單純幫助消費者刷卡,不會負責保管金流。

電子支付就像擁有一個線上銀行帳戶,用戶可以透過此帳戶進行付款、轉帳、存錢或是小額匯兌,功能極多。惟因電子支付較行動支付複雜,且其性質跟金融機構類似,故業者須經金管會核准才能開辦。目前台灣市場上除了20家金融機構的兼營之外,另包括街口支付、一卡通Money、悠遊付、icash pay、全盈+PAY、全支付、橘子支付、Pi拍錢包、歐付寶、簡單付及HappyCash等11家專營業者。

第三方支付所扮演的基本上較屬於買賣雙方的交易中介平台,且因只有代收代付功能,故法律方面尚未有過多限制,但也是因此,不法業者容易藉由第三方支付平台行詐騙之事。

台灣最早的第三方支付可以追溯至1990年代末期相繼成立的紅綠藍三間公司,分別是1996年綠界科技、1998年紅陽科技及2000年藍新科技,同時也是現今台灣市場上三大廠商。早期第三方支付推行過程受金融法規限制,例如:藍新科技於2006年推行的ezPay個人帳戶即被金管會勒令停止服務,PayPal同樣因法規影響而選擇撤出台灣。爾後政府於2015年5月3日頒布《電子支付機構管理條例》,原先沒有法律地位的第三方支付廠商,可以藉由此專法,讓營運合法化。

根據《電子支付機構管理條例授權規定事項辦法》條文所示,若公司僅經營代收代付交易款項相關業務,且經營代理收付款總餘額未達新台幣20億元,則非屬電子支付機構,係屬第三方支付服務業,其主管機關即為經濟部並非金管會。

上述說明代表第三方支付業者不需取得任何特許執照,公司成立方式與普通公司一樣,而由經濟部進行相對自由的管理,故造就第三方支付廠商眾多,但同時也讓許多不法業者利用第三方支付進行詐騙活動。如:利用人頭公司,與特定第三方支付公司簽約,並取得虛擬帳號、信用卡刷卡或是超商代碼繳費服務詐騙;或設立假公司,申請合法第三方支付平台服務,被害人將錢匯入至合法平台後,再將贓款轉入其他人頭公司…等事件。

因應此情況,政府於2022年1月28日發布《第三方支付服務業防制洗錢及打擊資恐辦法》,第三方支付業者除了要知悉合作客戶的真實身分與實際從事的業務,還要了解背後實質受益人,若業務與金流來源項目有明顯落差,應拒絕往來;若是既成客戶,則應監測其交易有無可疑,並視情況通報主管機關。藉相關法律規範,遏止不法業者使用第三方支付平台行詐騙之事。

實際上,第三方支付業者處理買賣雙方的金流,並從中收取手續費收入,其營運性質偏向金融產業,我們建議因應產業性質及其交易模式,政府將第三方支付業者歸類成金融機構,並需取得特許權執照,加強管制力道。

eMarketer於2022年2月所發布預測全球電子商務未來的成長趨勢,預計全球電子商務將於2025年銷售總額突破7.4兆美元,整體市場將會較2022年成長將近34%,顯示電商市場仍在成長趨勢。支付工具的蓬勃發展,使得線上購物交易更為便利,將有利台灣中小型電商繼續成長。

惟在「只要有網路,不出門也可處理生活大小事」的時代,詐騙與釣魚網站隨之而起,發展或合作第三方支付平台,應慎選合作對象,並留意異常交易,以避免成為不法業者的幫兇。對於消費者而言,除了關注商品資訊外,更要注意使用之網址真偽,多一分警覺,多一分保障。

延伸閱讀

欲瞭解更多,請點選以下連結👇

E Journal 第160期專文

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw