Table of Contents

TEJ於2005年著手發展「無效營收」指標,又於2016年發生樂陞財報舞弊案的隔年,研發「泡沫資產」指標,近日以2020年資料進行測試,期能更精準找出「無效營收」及「泡沫資產」,協助使用者加速找出可能引爆的財報舞弊地雷。

因博達透過營收造假美化財報,TEJ發展「無效營收」偵測營業循環舞弊。「無效營收」係指無法產生現金流入的營收,包含造假的營收及無法回收的帳款。該指標計算簡單,公式如下:

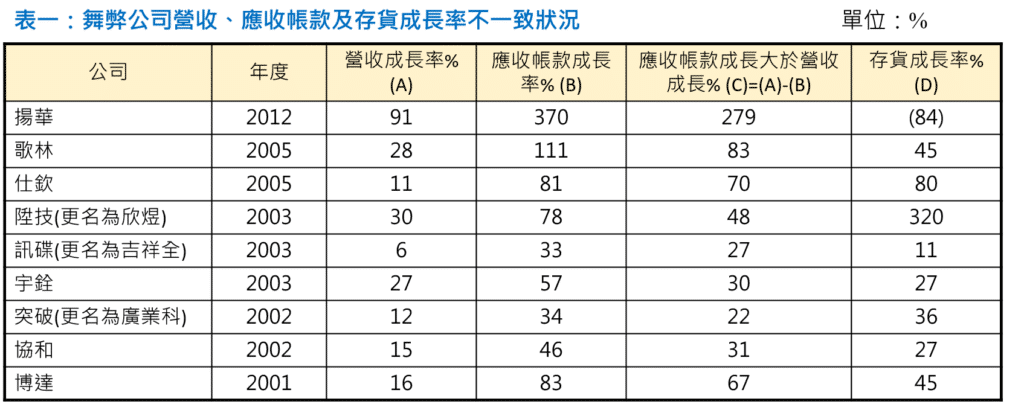

正常情況,公司的營收、應收帳款及存貨方向應會一致。舉例來說,公司營收成長,因應訂單需求,需要放帳及屯貨,應收帳款及存貨應同步成長。然而營收成長幅度不可能與帳款及存貨成長幅度完全一致,但若成長幅度差距超過20%,顯有矛盾。

我們測試「無效營收」篩選條件,只要符合其中一項即可,條件如下:

檢視2000年以來財報舞弊公司,共有9家公司出事前財報符合篩選條件(如表一)。以揚華為例,2012年營收成長91%,但應收帳款巨幅成長3.7倍、存貨卻呈現衰退。其餘財報舞弊公司則顯現應收帳款成長幅度大於營收成長。就此處分析結果顯示,公司營收成長、存貨衰退,以及應收帳款增加幅度遠大於營收成長幅度,兩項篩選條件有效。

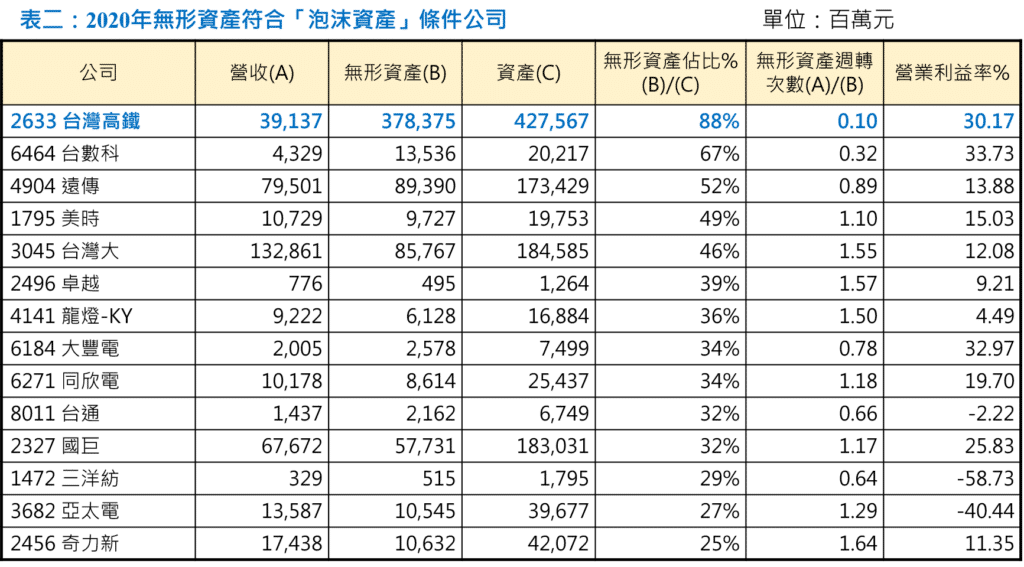

受到2016年樂陞案的教訓,TEJ關注併購取得鉅額無形資產,著手研發「泡沫資產」指標。「泡沫資產」係指併購時取得之無實際效益的鉅額無形資產。以2020年TCRI為中、低度風險公司為篩選對象,加上無形資產佔總資產25%以上且無形資產週轉不及2次的篩選條件,共篩出14家公司(如表二所示)。其中,台灣高鐵無形資產之資產佔比高達88%,且無形資產週轉次數僅0.1次。探究原因發現,主係高鐵BOT所產生的營運特許權所致。考量無形週轉次數小於2條件,似乎過於嚴苛,本次修正為週轉次數小於1。另外,考量公司本業獲利,顯示無形資產具有未來經濟效益,因此,納入「營業利益率為負值」篩選條件。

14家公司中有二家公司符合新的篩選條件,分別為台通及三洋紡,那是否將二家公司所有無形資產全部視為泡沫資產? 我們採取推估有效無形資產之方法,推估方法為將無形資產週轉次數1次視為標準,以推估出標準無形資產,帳列無形資產超過標準無形資產則視為「泡沫資產」。如表七所示,台通營收為14.37億元,標準無形資產週轉次數1,推估標準無形資產為14.37億元,帳列無形資產扣除標準無形資產,推估「泡沫資產」為7.25億元,三洋紡則為1.86億元。上述推估結果係依據經驗法則系統性歸納,供提早預警該公司無形資產貢獻營收及獲利低於其他公司,是否需提列減損,後續仍待研究員專業判斷。

無形資產有泡沫疑慮,固定資產也可能存在泡沫。因此本文將前述「泡沫資產」的範圍擴大,泛指無法帶來效益的無形資產或固定資產。由於固定資產擁有較無形資產高的殘值,故「泡沫資產」篩選條件將較無形資產更為嚴格,需同時符合下列條件:

如表四所示,共有2家公司符合泡沫固定資產篩選條件,分別為東華及新世紀。比照推估無形資產的「泡沫資產」模式,以新世紀為例,營收為5.52億元,標準固定資產週轉次數0.5,推估標準固定資產為11.03億元,帳列固定資產扣除標準固定資產,推估「泡沫資產」為11.33億元,東華則為6.72億元(如表五所示)。上述推估結果係依據經驗法則系統性歸納,供提早預警該公司固定資產貢獻營收及獲利低於其他公司,是否需提列減損,後續仍待研究員專業判斷。

本文依據過去經驗先試行建立「無效營收」及「泡沫資產」窗飾指標,並以2020年財務資料篩選出具有「無效營收」及「泡沫資產」跡象的公司,以待繼續觀察。未來亦將持續研發其他窗飾指標。最後,本次條件設定多涉及實務觀察及主觀判斷,結果僅供參考,推估結果不代表公司真實狀況,未來將持續測試、修正。

延伸閱讀

欲瞭解更多資訊,請點選以下連結👇

TCRI™ 台灣企業信用風險指標

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw