Table of Contents

投資人在進行投資分析與決策時,會參考許多重要訊息。除了日頻率的價量技術面和籌碼面的資訊外,公司每季定期公布的財務基本面資訊也是重要的訊息之一。而證券交易法第36條規定,上市櫃公司應於每月十日前,公告並申報上月營運情形。相對以季頻率揭露的財報而言,以月頻率公告的月營收資訊就成為了投資人掌握基本面變化最重要的參考指標。按月公布的月營收資訊除了較具有時效性外,亦可以幫助投資人在財報的空窗期時持續追蹤公司的基本面訊息。

一般而言,投資人利用月營收資訊評估公司的基本面狀況。其最常用來判斷公司業績的成長或衰退,以此作為買賣股票的依據。當月營收成長時,投資人傾向買進股票;反之,當月營收衰退時,投資人會傾向賣出股票。在國內也有許多專家學者研究指出,月營收具有資訊內涵 (information content)。顧廣平(2010)發現在台股市場,利用每月標準化未預期營收,買進贏家組合(較佳的前20%)和賣出輸家組合(較差的後20%)所形成的營收動能策略,可獲得1~12個月顯著為正的平均報酬。顯示月營收資訊確實可作為買賣股票的依據。

由於月營收資訊為台股市場上較為獨特的訊息,國內外對其與橫截面股票期望報酬率關係的研究,相對財報上的會計科目來的少,且利用月營收資訊選股所形成的投資組合在面對不同風險事件下的壓力承受度與相對大盤的績效表現也鮮少被討論。因此,本文對月營收資訊選股的投資組合作風險情境分析與量化投資,檢驗其對尾端風險的壓力承受度與相對台灣加權指數 (之後簡稱大盤) 的表現。

由於主管機關規定2013年1月起,月營收公告改以合併營收為主。因此,我們以2013年1月到2021年6月的台灣中型100指數成分股公司為樣本。月營收與股價資料來源均為TEJ Data API。其次,為了避免倖存者偏差(survivorship bias),樣本也包含了當時所屬指數成分股的公司。

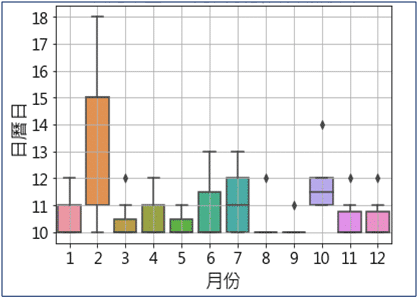

另外,為了避免前視偏差(look-ahead bias),我們也取得樣本月營收的公告日,將其整理如圖1,發現並非所有公司會如過去研究假設月營收在每月10日前公告完畢。因此,本文研究將利用當月全體樣本營收公布完畢後,至下個月營收公布完畢間的股票累積報酬率,來探討月營收變量與股票報酬率的關係。

以月營收資訊作選股依據來建立投資組合,檢驗投資組合在不同風險事件下,對尾端風險的承受度與其相對大盤的績效表現。

選股因子以累積近三個月月營收年增率變量為例。在每月股票池公司的月營收全部公布完畢後隔日,對其排序買進年增率最高的前30%股票,利用等權配置方法建構投資組合,持有到下個月營收公布完畢後再調整投資組合。

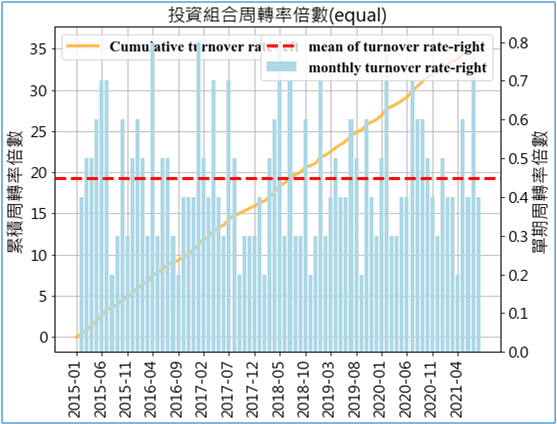

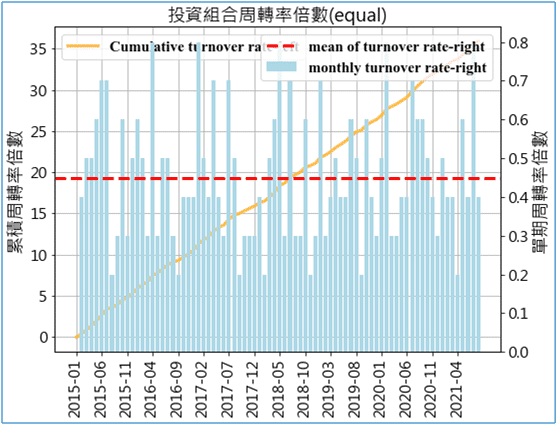

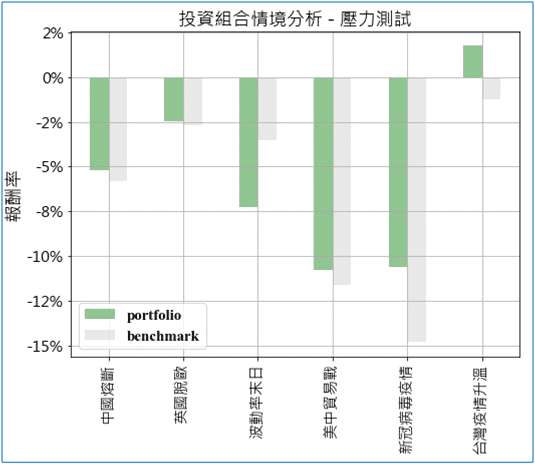

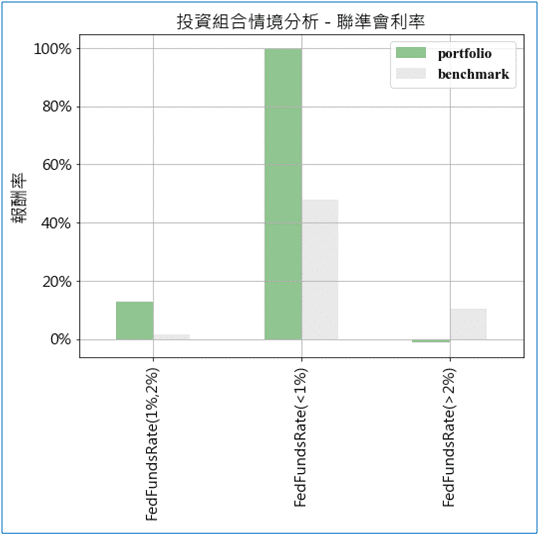

下圖2是未考慮交易成本的投資組合相對大盤的績效表現。投資組合自2015年到2021年累積報酬率約140%,而大盤累積報酬率約90%,投資組合績效表現明顯優於大盤績效。下圖3是投資組合單期與累積的周轉率,整體區間累積周轉率約為35倍,平均每月周轉率為0.45倍。代表以月頻率的營收資訊作為選股依據,所產生的交易成本和摩擦成本對投資組合的績效影響不大。下圖4是模擬了投資組合與大盤在面對近年風險事件時,對尾端風險的壓力承受度。以2020年新冠病毒疫情與2018年的美中貿易戰事件對投資組合績效衝擊最大,區間累積報酬率約為-10%;其次是2018年2月的波動率末日,投資組合區間累積報酬約為-8%。除了波動率末日外,投資組合在面對近年風險事件時,區間累積的報酬率都相對大盤好,顯示其對尾端風險的承受度比大盤來的好。最後,圖5是在不同聯準會基準利率的週期下,投資組合平均累積報酬率與相對大盤表現。在聯準會基準利率小於2%的週期下,投資組合表現相對大盤好;但在利率高於2%時,其績效表現劣於大盤。顯示低利環境下,市場流動性好,資金偏好屬於成長股特徵的營收動能股,使投資組合績效表現優於大盤。

在累積近三個月月營收年增率的月營收資訊應用到投資選股上,其等權配置投資組合的累積報酬率表現相對優於大盤,且周轉率適中偏低。其次,測試不同風險事件衝擊的結果發現,投資組合對尾端風險的承受度也相對大盤好。最後模擬聯準會不同的利率週期顯示,當利率低於2%以下,資金偏好營收動能股,使以月營收成長率選股的投資組合績效表現優於大盤。

本文以台灣中型100指數成分股為樣本,探討月營收資訊與橫截面股票期望報酬率的關係。將月營收資訊應用到投資選股,檢驗投資組合對尾端風險的承受度與相對大盤的表現。月營收資訊選股的投資組合的績效優於大盤。且面對風險事件衝擊下,其對尾端風險的承受度也相對大盤好。而且在模擬不同利率週期發現,當利率低於2%以下,屬於成長股特徵的投資組合績效表現優於大盤。

更完整的實證分析,請參考 TEJ E Journal 151期 [探討月營收資訊與股票期望報酬率的關係