Table of Contents

2024年中華會計教育學會年會,於11月21日、11月22日兩天在國立台北大學盛大舉行。本次年會以「永續報導新紀元」作為大會主題,透過各界角度探討會計與 ESG 如何相輔相成、與時俱進。TEJ獲邀實務講座「從永續揭露準則S2氣候相關揭露,解析對台灣企業獲利的影響」,針對企業接軌IFRS永續揭露準則之影響進行分析。

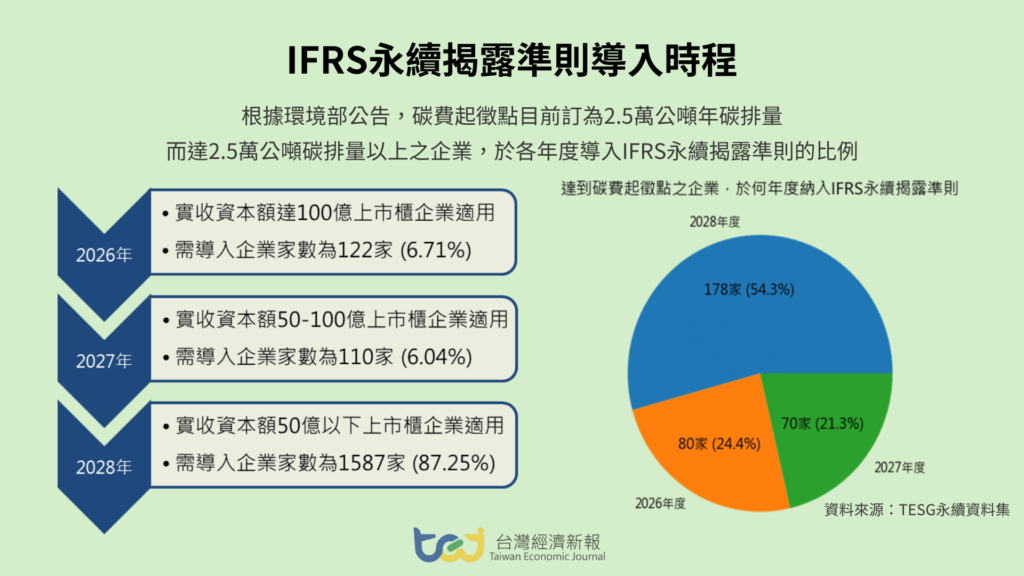

我國跟進國際ESG規範的腳步,金管會宣布在2026年起將有部分企業須依IFRS永續揭露準則編製永續資訊。其中,IFRS S2「氣候相關揭露」參考 TCFD 四大核心架構,並且於策略、目標與指標兩大核心新增產業別的永續相關主題與指標揭露,對於氣候風險的管理與揭露更加嚴謹。

隨著IFRS S2的導入,碳費成本將納入企業財報,將對盈利帶來直接影響。而10月7日環境部召開碳費審議委員會,最終決議將碳費一般費率定為每噸碳新臺幣 300 元,並且未來會分階段逐步調升。本次實務講座,TEJ彙整TESG永續資料集所收錄的「企業碳排放量」資料庫、「碳排分析與碳指數」資料庫、「減量目標」資料庫,以及「產業碳係數」資料庫…等資料內容,評估現行碳費徵收辦法並分析碳費對企業獲利的影響。

👉延伸閱讀:什麼是IFRS永續揭露準則?接軌前必須讀懂的永續準則演進!

IFRS S2(氣候相關揭露)的範圍包括企業所面臨的氣候相關實體及轉型風險,以及企業能夠利用的氣候相關機會。接軌IFRS S2揭露有助於促進永續資訊透明度和可持續性,讓利害關係人能夠更全面地評估企業的風險管理和機會利用情況,進而做出明智的決策。

IFRS S2 針對各產業要求不同的揭露主題,並且各主題亦有規範應揭露之衡量指標 (行業基礎指標)。整體來看全產業皆強制揭露的項目包含:溫室氣體排放量、轉型風險、實體風險、氣候相關機會、資本配置、內部碳價格、薪酬,而其中最廣受討論的就是企業碳排放量、內部碳價格。

依據環境部公告之碳費徵收標準,台灣企業即將於2025年5月底前嘗試申報碳費(尚不繳費),並於同年6月底前申請自主減量計畫,預計會在2026年5月底前繳交2025年度碳排放量的碳費。而試析各家企業的碳費的過程,容易受限於下方兩個因素,增加評估難度。

企業將揭露預期碳費成本對企業之財務績效影響,但受限各界財務預測方法論與內部碳定價不同,企業間缺乏同業可比較性。

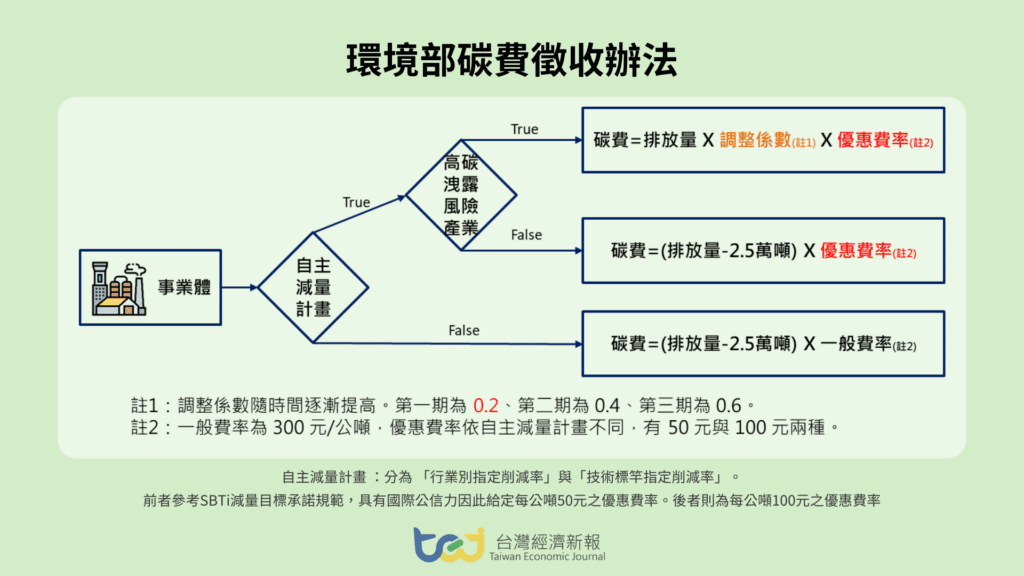

依據環境部碳費徵收辦法,可依企業願不願自主提出減碳計畫劃分為兩種收費方式,再從碳排洩漏風險高低分為兩類,共有三類收費方式。其中調整係數將隨時間逐漸提高,而一般費率定為每公噸300元,優惠費率則是依據自主減量計畫而不同,有50元與100元兩種。

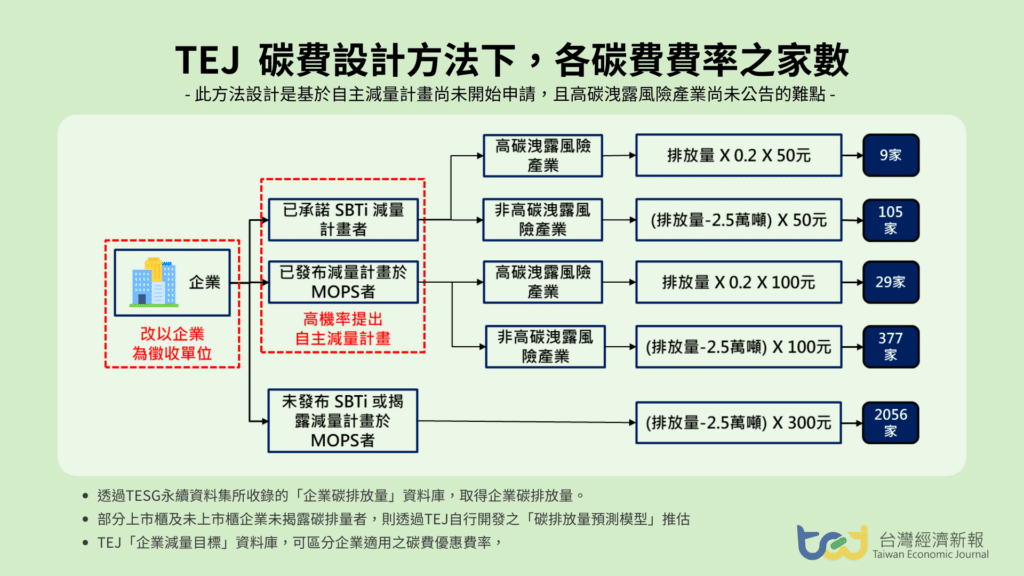

使用TESG永續資料集所收錄的「企業碳排放量」資料庫,取用範疇 1 與範疇 2 排放量作為碳費計價當量。而部分上市櫃及未上市櫃企業未揭露碳排量者,則透過TEJ自行開發之「碳排放量預測模型」推估,TEJ碳排放量預測模型是以Extreme Gradient Boosting 與線性迴歸分析建立混合模型,相較傳統碳係數預測法,有較低預測誤差更加精準。再結合「企業減量目標」資料庫,區分適用之優惠費率,即可試析目前各企業將適用之碳費計算費率,再與企業營業收入相比計算出碳費成本佔營收比。

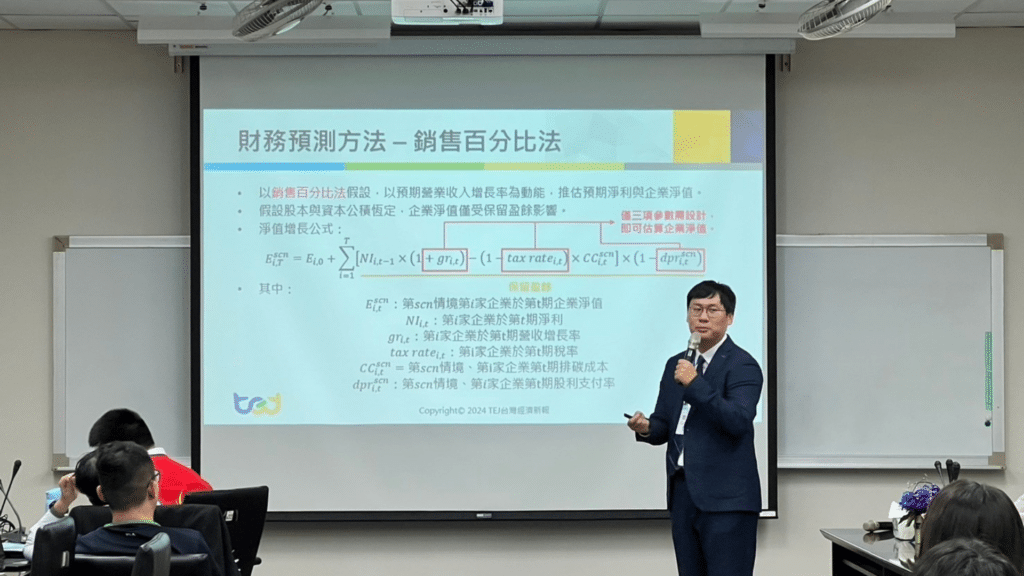

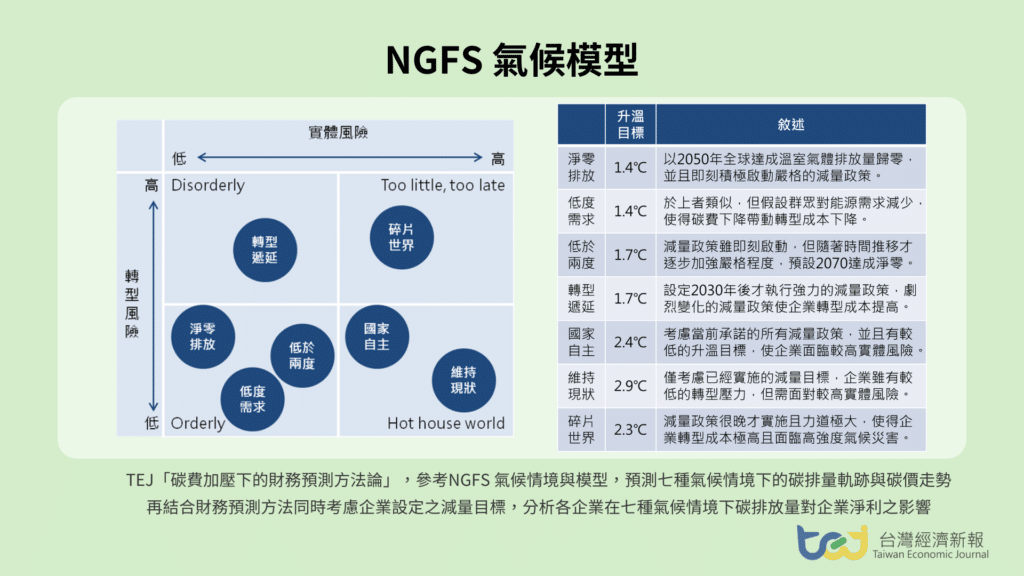

環境部碳費費率審議會針對未來費率採兩年為期調整乙次,並且建議 2030 年後調漲至 1,200 – 1,800 元。但中長期的財務預測加壓則苦無依據。TEJ「碳費加壓下的財務預測方法論」,參考本國銀行氣候相關風險管理實務手冊推薦之碳費來源,選定NGFS 氣候情境與模型,預測七種氣候情境下的碳排量軌跡與碳價走勢。再結合財務預測方法,衡量企業短中長期的稅後淨利。涵蓋企業設定之減量目標,分析各企業在七種氣候情境下碳排放量對企業淨利之影響。

看更多研究分析專文,從ESG法規、趨勢,到實務評估通通有!

跟進ESG國際準則,一站式解決在ESG管理策略的衡量、分析與法遵之需求