Table of Contents

去年下半年起,KY 風暴持續,成為媒體民意代表以至主管機關關注的焦點,但是同一時間台灣企業在中國的幾個出售資產的交易,凸顯了面臨全球價值鏈的轉換,台灣企業在中國的投資風險,值得我們深入分析,以下以緯創去年七月將兩家中國子公司出售給立訊集團的案例,分析台灣企業在中國的投資風險。

我們回顧去年七月這項交易:緯創將負責 iPhone代工業務的緯新資通(昆山)有限公司及負責投資業務的緯創投資(江蘇)有限公司出售與立訊集團。於交易的後5天,緯創再取得立訊精密的股權,這步棋讓市場丈二金剛摸不著頭緒,不懂緯創所圖是要移轉產能,減緩貿易戰的衝擊?還是加深對中國的投資?

分別從兩家公司的角度分析本次交易,在交易後,緯創將取得資金並加速供應鏈的移轉,而立訊可切入iPhone代工業務,擴大Apple產品的服務項目。再從Apple角度之後(範圍擴及全球供應鏈),相較其它廠商,緯創有印度廠的利基,促使Apple要求緯創將產能移到印度;而立訊目前未有iPhone組裝代工的經驗且Apple迫切由其他供應商來降低對鴻海的依賴。因此,Apple若想扶植立訊成為新的供應商來源,透過緯創的中國產能,能夠減少立訊的學習成本。然而,此次交易的戰場為中國,我們還須將中國政府的角色納入全球價值鏈再次檢視本次交易的目的。

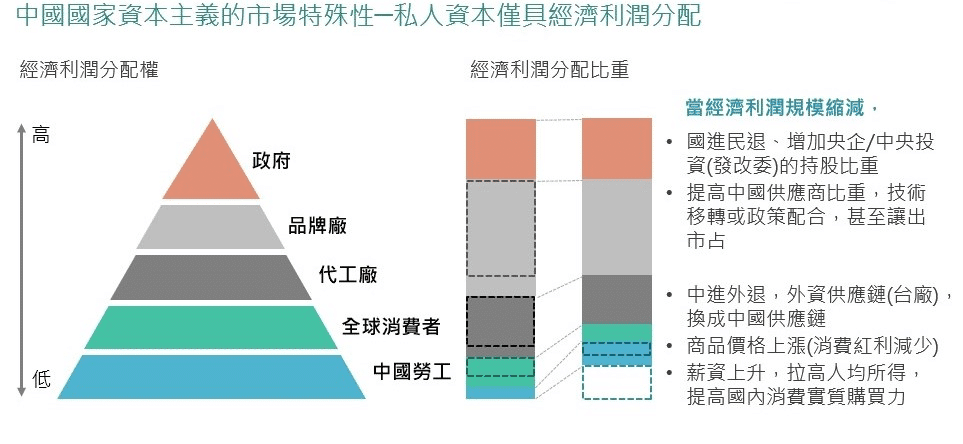

經濟利潤分配權:自由資本市場,依議價能力;非自由資本市場,政府掌握

首先,先瞭解全球價值鏈創造的經濟利潤如何重分配。在自由資本市場下,分配比重將依據供應鏈各廠商所擁有的議價能力來決定,即話語權越大、分配比例越高。但在非自由資本市場下,該地區的中央政府對經濟利潤分配握有高度影響力。因此,中國透過人口紅利所創造的經濟利潤,由中央政府進行分配。

當非自由資本市場的經濟利潤縮減,將減少非政府享有者的紅利

就目前經濟利潤的分配情形來看,消費者可享有低廉的商品價格;品牌廠約享有約6成左右的經濟利潤,以Apple的iPhone為例,若為低階款者,其毛利率約55%,若為中高階款者,其毛利率約65%;EMS廠則獲取3-5%的代工毛利,若本身具有高度垂直整合,將可提升被分配的經濟利潤比重;而剩餘的部分則由當地及中央政府再進行分配。

然而,經濟利潤受到國際政經或國內經濟衰退等因素影響下,壓縮經濟利潤。倘若中央政府要維持既有的經濟利潤或為扶植特定產業,而攫取更多經濟利潤時,勢必排擠其他的經濟利潤享有者。如:消費者不再享受低廉的商品價格;代工廠將由台廠替換為中國廠;品牌廠將選擇讓利;另外,地方政府將持有的中國廠商股份,讓給予中央政府之情事。基於上述觀點,我們再次檢視全球價值鏈給合政府權力下緯創與立訊間之交易。

經濟利潤受縮減,率先找Apple開鍘

貿易戰及科技戰等國際局勢與疫情及經濟走衰等國內不利因素壓縮經濟利益,再加上中國因去美化積極扶植半導體產業,擴大開源的需求,勢必向全球供應鏈體系攫取更多資源,首要開鍘的對象是產品供應鏈高度集中中國的Apple-以市場為挾,要求將部分iPhone訂單轉由中國EMS廠(立訊精密)生產。Apple勢必於鴻海、和碩及緯創中進行讓利,因此選擇已有印度產能且負責低階產品的緯創做為談判的籌碼,降低供應商更換所帶來的影響。除了Apple之外,中國政府那雙看不見的手也觸及緯創與立訊。

立訊精密股權出脫效果:(1)防止緯創資金外流及保管昆山緯新;(2)經濟利潤重分配

在雙方交易中,立訊有限透過現金交易提高緯創售廠意願,再加上隨後釋出立訊精密股權以達成兩種效果:(1)資金管制及持續讓緯創負保管責任:強制要求緯創將售廠價金投資立訊精密,除了防止資金出走中國 ,並可要求緯創維持昆山緯新近二至三年的營運,以利立訊降低iPhone手機代工的門檻及複製技術。惟緯創未說明取得之立訊精密股票是否存有限售條件或對昆山緯新的業績承諾。因此,值得留意,未來股票的流通性及無償移轉的可能性。

此外,在非自由資本市場的經濟體下,股權內含的所有權將不存在。換句話說,任何政府參股的企業,無論持股比為何,其所有權為政府所有,並以中央控制力為大。因此,(2)中央政府擴大經濟利潤的分配:立訊精密背後除大股東立訊有限外,另有隸屬中央政府的中央匯金(持股比1.38%)。其中,立訊有限的背後股東雖無法自公開資訊獲曉,但不排除為私人(董事長王來春及副董事長王來勝)及地方政府持有。而本次出脫立訊精密的1.29億股中,緯創與和碩分別取得44%及9%(即5,639萬及1,138萬股),餘47%由誰取得就不得而知,但不排除由中央政府取得,並將經濟利潤重分配。

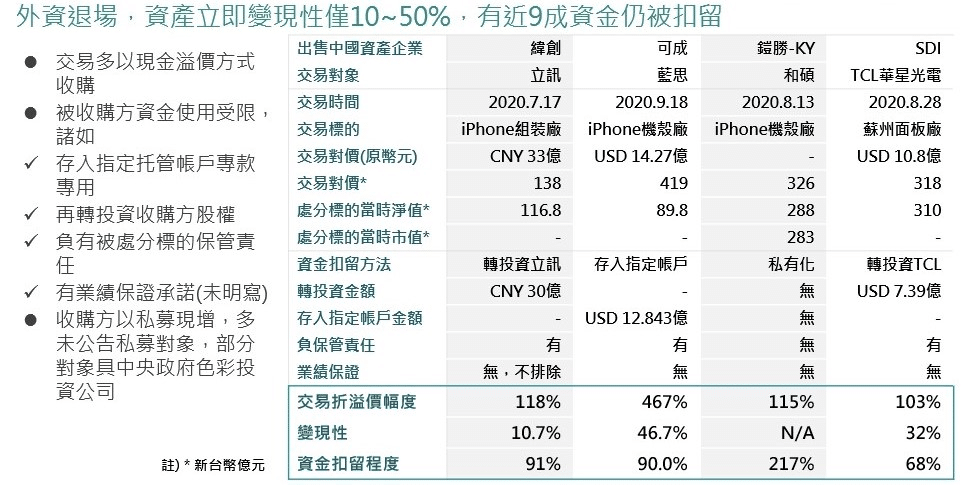

除了這兩家公司以外,從去年其它台廠與中國的交易中,我們發現許多共同點,包含交易多以現金溢價方式收購、被收購方資金使用受限、收購方以私募現增且多未公告私募對象(部分對象具中央政府背景)等,可以發現雖然這些交易表面上是溢價出售,但是扣除資金被扣留的部分,實際變現性僅有1-5成。

全球價值鏈下的國進民退,Apple供應鏈大洗牌

本文將中國政府的角色納入全球價值鏈內考量並解說政府如何攫取經濟利潤。透過緯創與立訊間的交易可以發現,品牌廠對於美中脫勾已計劃調整供應鏈。然在政府的干預下,雖縮短調整時程,但過程中無論是品牌廠讓利或是代工廠轉由當地政府參股的企業接手等事件都反應全球價值鏈的國進民退。

未來全球價值鏈的國進民退將持續,Apple 為保留中國市場繼續讓利(現階段為iPhone,未來可能擴及iPad與Mac),勢必造成供應鏈洗牌。洗牌的過程中,將影響原有供應商的生存空間。亦即,未來若持續想與Apple有合作關係,勢必放棄中國產能並需拓展非中國產能,如本案的緯創;或直接退出Apple供應鏈,如處分泰州廠予藍思的可成。此外,若供應商未正視國進民退的威脅,並採取積極的因應措施者,如近期才佈局非中國地區產能的和碩。待中企技術水準已達Apple要求之門檻時,該供應商原有之訂單轉予中企,屆時營運表現將產生一大空缺。

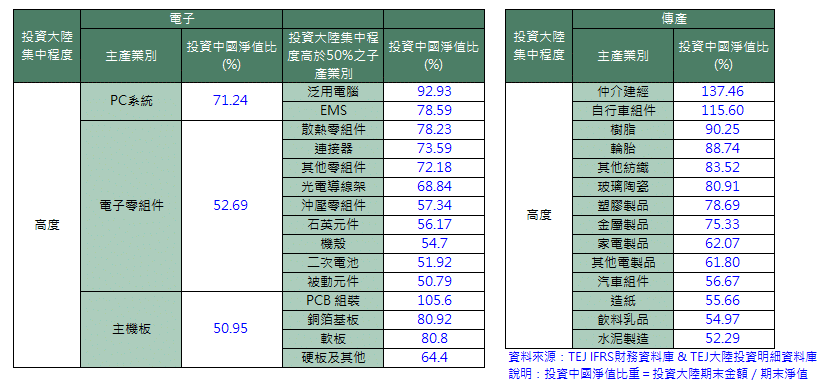

儘管2020年下半年爆發財務舞弊案的KY公司佔盡媒體版面,但透過緯創立訊交易案的分析,再整理台灣上市櫃公司投資中國的資金佔淨值比重,台灣依賴中國的程度之高,及中國政府伸手的程度之深,值得我們審慎重新評投資中國風險!

本文截錄自貨幣觀測與信用評等雙月刊145期 【全球供應鏈議題】全球價值鏈的國進民退