Table of Contents

SASB產業分類係根據旗下SICS®永續行業分類系統制定,根據SASB準則,每一種產業別皆有專屬ESG相關揭露項目,因此一家公司分屬何種產業別顯得相當重要,除了能決定於永續報告書需要揭露的內容,也會影響產業內相比結果,進而影響未來設定ESG相關指數範圍。以「TESG Rating」為例,不同的產業別將適用不同的影響參數,同時也會影響各個產業排名及分佈情況。因此本文將聚焦探討台灣1,737家上市櫃公司於現行SASB所屬產業別,透過歸納法釐清SASB產業分類邏輯,並針對台灣企業特性調整公司所屬分類。

有別於傳統僅以經濟週期與收入來源為主的分類法,SICS®主要利用公司營運模式、使用資源程度、永續影響及永續創新能力等議題將全球企業進行產業分類。目前SICS®共定義11個Thematic Sectors(以下稱主產業)、38個Sub-Sectors(以下稱次產業),最後再細分77項Industries(以下稱子產業),其中每一子產業皆有其專屬揭露準則。

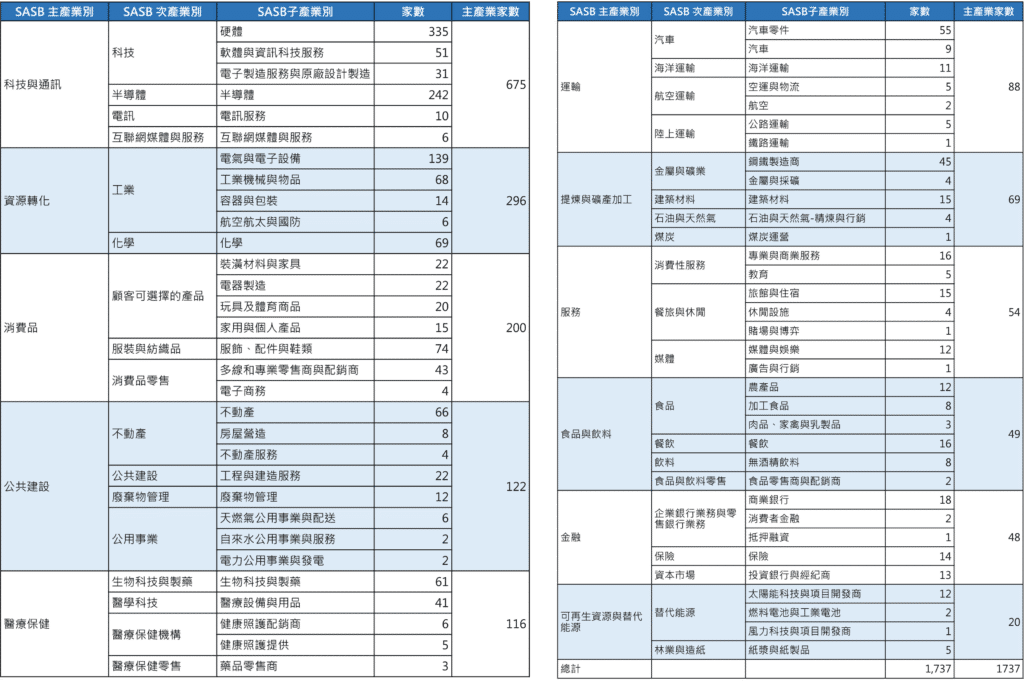

取樣1,737家台灣上市櫃公司的SASB產業分類顯示,十一種主產業中家數最多的為「科技與通訊」共675家、最少的為「可再生能源與替代能源」僅有20家。統計結果說明,台灣是一高度仰賴高科技發展為主的產業型態。此外,有兩家上市櫃公司原先未被SICS®分類,分別是3713新晶投控與6222上揚,SICS®分類資料要適用至台灣的上市櫃公司,顯然有需要調整之處。

分析77個子產業別,台灣上市櫃公司原有13類沒有被包含,然而根據TEJ的分析調整後,部分公司分類結果將與SICS®有所差異。以世紀鋼為例,根據最近期2020年股東會年報來看,其主要業務以風電鋼構為主,因此TEJ將世紀鋼歸屬為「風力科技與項目開發商」子產業類別。

SASB對於其公布的公司產業分類屬軟性參考,非硬性規定。基於全球企業數難以盡數,國情或地理條件不同也會衍生各式各樣的商業模式,而各公司因應環境、策略也可能會有產業重心調整的情況發生,例如近年來很多營運不佳的公司紛紛轉做口罩等相關業務, SICS®要能完全掌握全球產業分類絕非易事。因此,TEJ針對有爭議的產業分類進行微調,並以調整後分類應用於未來「TESG Rating」指標。

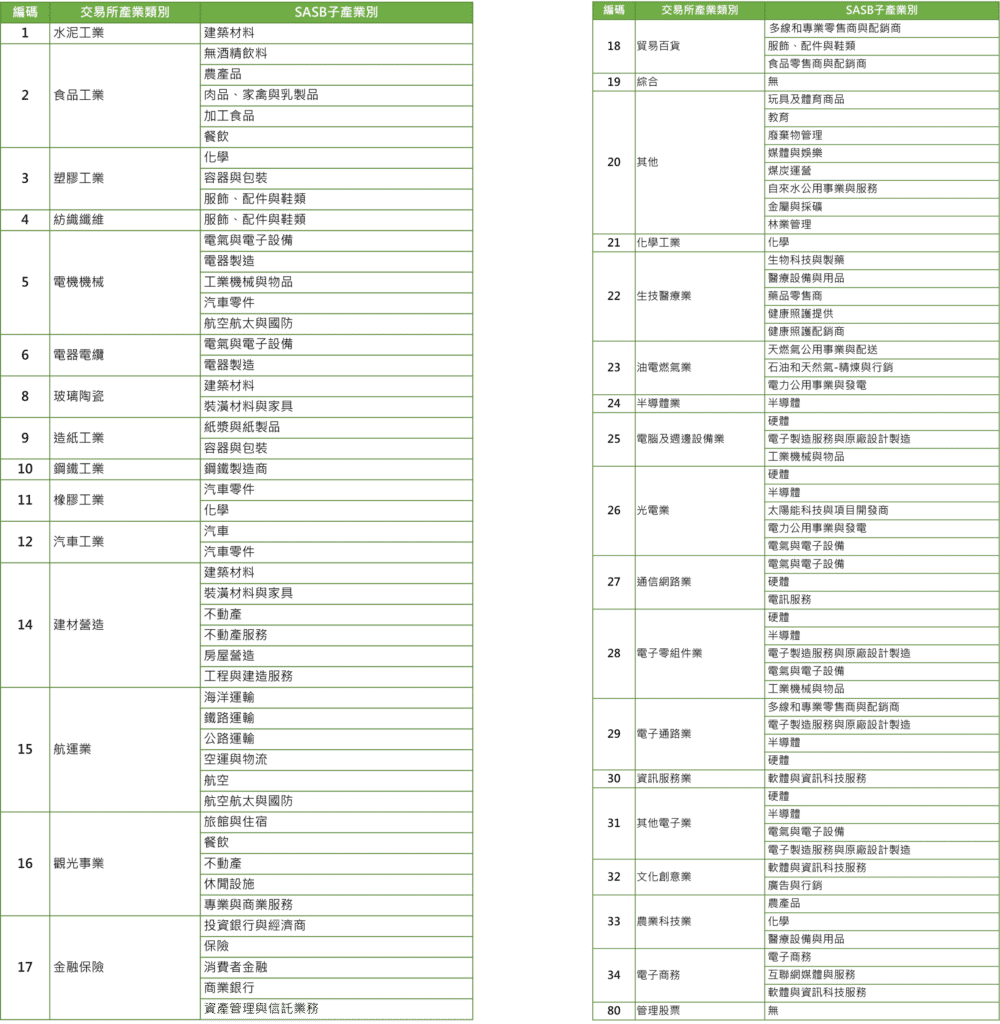

比較投資人所熟悉現行證交所及櫃買中心的產業分類,目前上市櫃共有33項產業別,而根據「臺灣證券交易所股份有限公司上市公司產業類別劃分暨調整要點」,產業劃分標準主要以營業收入比率做為參考標準,輔以主要商品功能、用途、營業損益、資產配置比率。簡單來說,交易所分類以經濟及收入面為考量,並完全聚焦在公司本身「點」的營運狀況。

若以經濟收入的角度來衡量產業,各個公司僅需自行其力,以營收、獲利甚至股價定勝負。相反地,當遇到ESG特別是環境(E)的議題時,絕非倚靠單一公司的努力就足夠改善環境問題。舉例來說,即使公司本身降低碳排放,但仍持續向不符合ESG精神的供應商進貨,對於整體環境改善效果仍然有限。因此,SICS®對於產業分類可能更著重於產業鏈上下游「線」的關係,並期望從線做好而擴及改善整個大環境「面」。

為了方便讀者及投資人更瞭解SICS®與交易所產業分類的對應關係,本文提供相關對應表供參考,詳見下圖。整體而言,由於交易所33個產業類別遠不及SICS®77個子產業的一半,加上SICS®並沒有「其他」類,因此SICS®產業分類更精細。

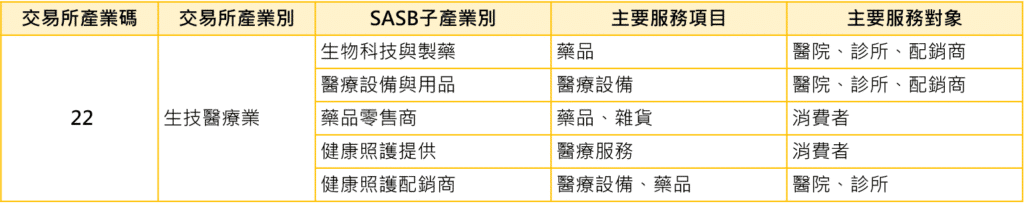

以交易所的生技醫療業為例,台灣上市櫃公司主要涵蓋了五類SASB子產業。這樣的現象便是SICS®關注供應鏈上下游結果,如表三所示。同樣是藥品為主的業務,「生物科技與製藥」下游服務對象以醫院、診所、配銷商為主(To B),而「藥品零售商」則以消費者(To C)為主。推測此係因不同的業務項目及供應關係,影響SASB準則下應揭露之重要議題,例如「生物科技與製藥」關注藥品是否符合法規、如何追蹤藥品與防止假藥;「藥品零售商」則著重顧客資訊安全等議題的揭露。

SASB產業分類的多樣性,來自於衡量面向不再是單一經濟層面,而是ESG三大構面所形成的「網」,因此公司的營運模式、產業上下游、服務項目、所需人力資源、相關監管都會是影響產業分類的因素。依此推論,77個子行業可能仍不足,目前的產業分類僅能供作參考。

SASB的SICS®提供全球產業分類的標準,並由SASB據以制定各子產業專屬揭露準則,以供企業與投資人決策時的指引與參考。然而要精準歸類各產業及其適合揭露的項目,仍屬不易。若公司為多角化經營或是有超過一項以上的主力業務時,就可能面臨產業分類失之主觀的情形,也因此SASB開放公司依照其最適用的情況揭露。

以台灣2020年採用SASB準則揭露的公司為例,可以發現如下三種不同揭露狀況:

國泰金控保險與商業銀行業務比重相當,因此在2020年CSR報告書中揭露了兩項「保險」與「商業銀行」子產業別,並對於兩項準則必要揭露項目進行完整揭露。

華碩2020年CSR報告書中,除了揭露本身被歸類的「硬體」之外,另提供其他四項子產業別(半導體、軟體與資訊科技服務、電訊服務、互聯網媒體與服務)部份揭露項目,符合其科技業務的多樣性。

開發金目前被SASB歸屬的子產業別為投資銀行與經紀商,然自2017年收購中國人壽後,其保險業務就逐漸成為主力,因此開發金2020年CSR報告書中,自行改依「保險」揭露相關資訊。

由以上三種實際的揭露情況可見,儘管有SASB的分類,台灣部分公司仍根據其自身最適切的狀況,選擇合適的揭露準則。開發金更進一步,選擇了與SASB分類不同的子產業別提供相關資訊。正因如此,SASB除鼓勵持續調整外,亦提及未來將增設各公司第二子產業別,以提供使用者能更精準的使用SASB準則。

TEJ的TESG永續發展指標,獲授權引用國際重要的SASB準則,讓台灣企業ESG發展與國際並進。

本文分享SASB的產業分類對應到台灣市場常用的交易所分類之間的差異,並針對個別公司營運特性所作的調整,主要應用在TEJ的TESG永續發展指標上,納入SASB準則三大重要原素:SASB產業分類、SASB準則架構及SASB重大性地圖索引。

TEJ的TESG 永續發展指標建立的中心目標,除了作為台灣企業專屬的ESG指標外,協助國內永續金融之發展,也期望透過國際ESG準則的架構,讓台灣企業的表現被世界看見。

透過SASB嚴謹的審核過程,TEJ於日前正式獲得SASB授權,此項正式授權讓TESG永續發展指標推進台灣企業與國際ESG標準的與時俱進:

永續金融下,全方位解析台灣企業ESG表現!

TESG與時並進,與您一起解決企業ESG評估議題!

延伸閱讀

欲瞭解完整SASB產業分類研究,請點選以下連結👇

E Journal

更多產品資訊,請參考以下說明👇

TESG永續發展指標

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw