Table of Contents

隨著國際趨勢與台灣法規對永續資訊透明度要求日益提高,台灣經濟新報(TEJ)於2025年5月2日發布最新《TESG永續發展指標》評等結果,揭示台灣上市櫃公司在永續資訊揭露、社會責任實踐與風險管理方面的整體進展。

本期評等中,企業因應GRI準則要求,在能源、用水、職場安全及育嬰假等重要指標上的揭露程度持續提升,展現出在S(社會)構面上的實質努力。

展望未來,台灣上市櫃公司將面臨包括永續報告書全面揭露、金融業TCFD揭露、IFRS S1與S2標準導入,以及轉型風險情境分析等多重揭露要求,永續揭露工作量將顯著攀升。TEJ透過TESG指標、投融資碳管理系統與轉型風險分析解決方案,協助企業與金融機構高效應對永續新挑戰,提升長期競爭力。

👉延伸閱讀:試析投融資財務碳排放計算與管理—金融業TCFD實務落地的關鍵步驟!

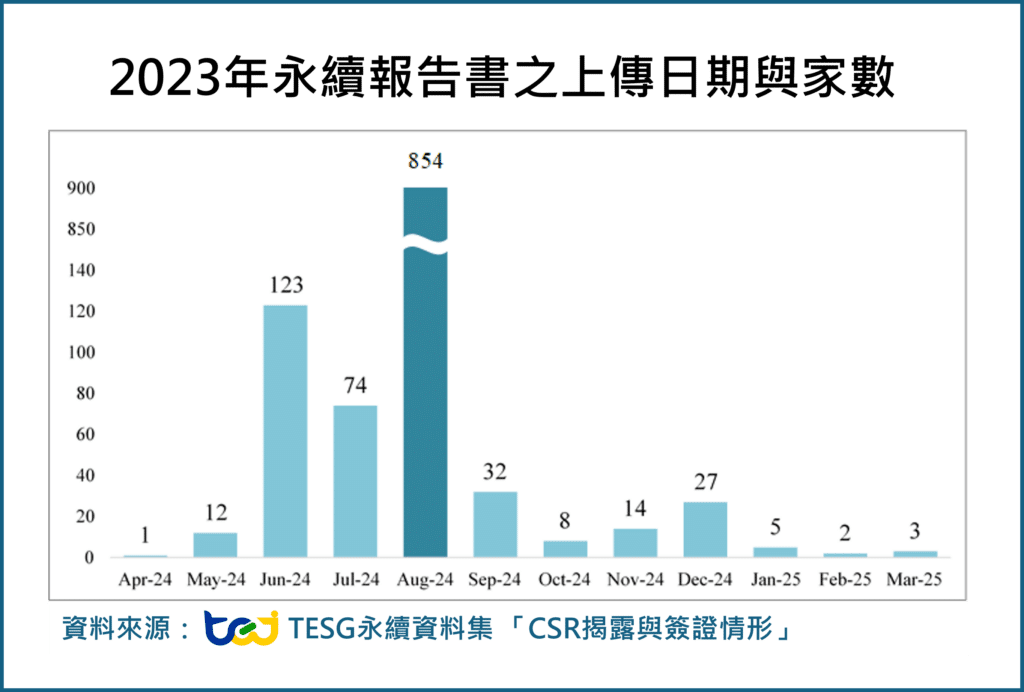

根據TEJ-TESG永續資料集統計,截至2025年4月,已有1,155家上市櫃企業揭露2023年度永續報告書,完成度較往年明顯提升。雖多數企業集中於法定截止日(8/31)前完成揭露,仍有少數公司於截止日後補件。TESG永續發展指標特別重視資訊揭露的完整性與即時性,5/2公布最新評等顯示台灣公開發行以上企業在能源使用、用水管理、職場安全指標,以及依循GRI準則揭露育嬰假資訊等方面表現明顯進步。

以育嬰假資訊為例,企業揭露程度與實際執行成效均有提升:企業育嬰留職停薪申請率由2019年平均22.93%,上升至2023年的34.98%;育嬰留職停薪復職率由76.63%提高至81.13%。這不僅是企業因應GRI準則揭露要求,在育嬰議題上的資訊揭露程度逐年提升,也呼應了TISFD(Taskforce on Inequality and Social-related Financial Disclosures,不平等與社會相關財務揭露工作小組)中所強調的「以人為本(Human-Centric)」精神,展現出在S(社會)構面的實質投入與改善。

表一、近五年企業揭露之育嬰資訊,隨揭露家數逐年增加,育嬰友善也助攻企業在S構面的表現

(資料來源:TESG永續資料集-員工申請育嬰假情形)

|

年度 |

揭露育嬰相關資訊之企業數 |

育嬰留停申請率% (男女合計) |

育嬰留停復職率% (男女合計) |

育嬰留停留任率% (男女合計) |

|

2019 |

582 |

22.93 |

76.63 |

79.22 |

|

2020 |

697 |

23.61 |

77.12 |

82.93 |

|

2021 |

803 |

26.68 |

78.54 |

78.86 |

|

2022 |

914 |

32.12 |

79.96 |

80.77 |

|

2023 |

1,035 |

34.98 |

81.13 |

81.55 |

金管會所發布「上市櫃公司永續發展行動方案」已要求全體上市櫃公司編制2024年度永續報告書,提高永續資訊的透明度,未來永續資訊的揭露將成為常態。除了永續報告書之外,台灣上市櫃公司未來3至5年也將面臨全面升級的揭露標準與要求:

表二、未來3-5年台灣上市櫃企業將面臨TCFD、IFRS S1及 IFRS S2等揭露要求

| 法規/標準名稱 | 適用對象 | 後續相關規範與時程 |

|---|---|---|

| 上市櫃公司編製與申報永續報告書作業辦法 | 食品工業、化學工業、金融保險業、餐飲營收達50%、資本額達新台幣20億以上之上市櫃公司 | 實收資本額20億元以下之上市櫃公司,自2024年度(2025年8月申報)全面揭露。 |

| 金融業範疇三財務碳排放計算指引 | 銀行業、保險業、證券業、期貨業、投信業 | 保險業:依其資本額(100億元以上、50~100億元及50億元以下)自 2028 年起分群分階段訂定揭露時程 |

| 金融業減碳目標設定與策略規劃指引 | 金控業、銀行業、證券業、期貨業、投信業、保險業、票券業 | 銀行業、保險業:依其資本額(100億元以上、50~100億元及50億元以下)分別於2025、2026 及 2027 年訂定範疇一、二減碳目標及策略。 證券業、期貨商:依其資本額(50億元以上、20~50億元及 10~20億元以下)分別於2026、2027 及 2028 年訂定範疇一、二減碳目標及策略。 投信業:其資產管理規模(6仟億元以上、3仟~6仟億元及 1仟~3仟億元以下)分別於2025、2026 及 2027 年訂定範疇一、二減碳目標及策略。 |

| IFRS S1《永續相關財務資訊揭露之一般規定》 | 依上市櫃公司之資本額分階段實施 | 資本額100億元以上之上市櫃公司 :2026年會計年度適用。 資本額50~100億元以上之上市櫃公司:2027年會計年度適用。 其餘所有上市櫃公司:2028年會計年度適用。 |

| IFRS S2《氣候相關揭露》 | ||

| 氣候風險財務揭露指引 | 銀行業、保險業 | 自2023年起實施,採循序漸進方式,引導業者逐年增加自行揭露資訊並強化各項質化及量化內容。 |

| 氣候變遷情境分析指引 | 證券業、期貨業、投信業 | 自2024年起實施,三業應共同討論可行的評估方式,確定各公司評估結果之可比性,並依攸關程度逐步推進。 |

金融業須於2025年6月底前完成2024年度TCFD揭露,範疇三(Scope 3)投融資碳排放盤點成為重點。TEJ提供TCFD投融資組合碳管理系統,以PCAF方法論提供投融資碳排放的計算結果,協助強化碳管理與風險掌握。同時,企業亦需揭露轉型風險情境分析,如碳費成本、財務影響的預測等對財務指標的衝擊,TEJ提供標準化情境模擬解決方案,協助企業提前布局未來。

👉延伸閱讀:碳費即將開徵,對企業獲利會如何影響?能否加速碳排大戶的減量成效?

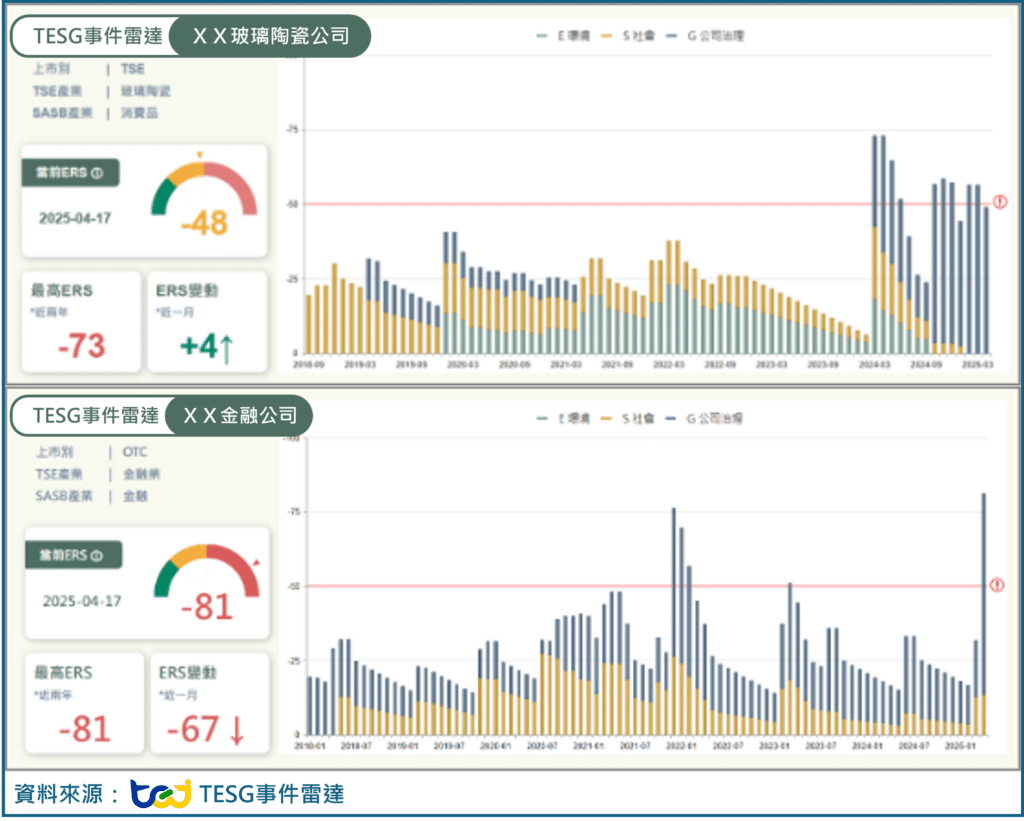

為補強永續揭露的即時性,TESG指標納入每日事件雷達分數(ESG Radar Score,簡稱ERS),每日追蹤企業負面新聞事件,ERS並考慮到事件強度、事件新穎性、事件頻率以及時間權重,以強化評等的靈敏度。

本期評等發現某玻璃陶瓷業者因董事長侵占貨款涉嫌不法,今年三月底的ERS分數為-48分,該公司治理構面長期出現問題且情節重大,使TESG等級下降三等(詳見圖五)。某金融業者資安未落實執行內部控制制度問題,截至今年三月底其ERS分數為-31.7並使TESG等級下降兩等,提醒企業重視即時治理風險管理。

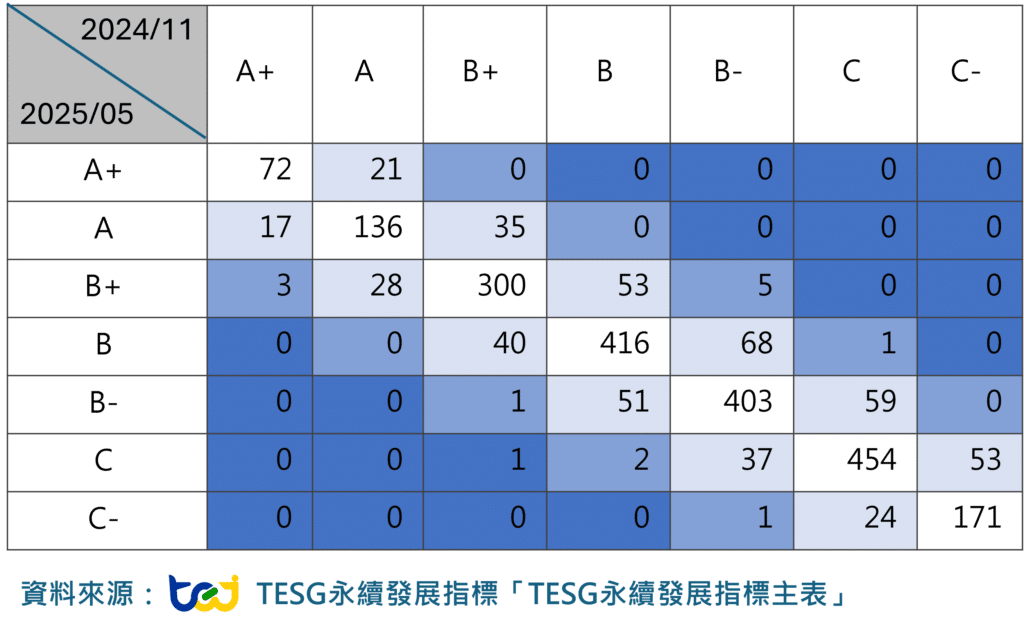

本期TESG共評等2,498家公司,新增46家樣本,其中295家公司升等、205家公司降等,異動幅度多與資訊揭露與負面事件有關。TESG指標以最新永續報告書與事件雷達分數為依據,綜合評估企業在環境(E)、社會(S)、治理(G)三構面的永續實力。

TESG等級從A+到C-共分為七等,於每年5月和11月發布,與前期異動分布情況如下表:

表三、2025年05月發布之最新等級相較前期異動之分布筆數(資料來源:TESG永續發展指標主表 )

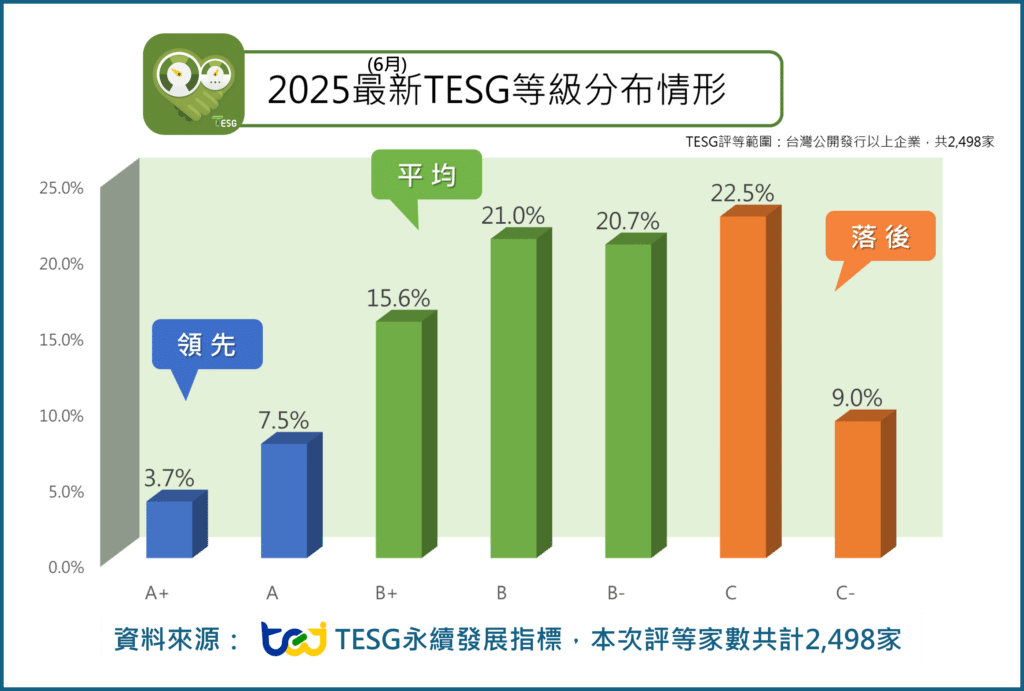

TESG等級從A+到C-共分為七等,三群組[領先/平均/落後],本次指標分布情況如圖,

隨著永續資訊揭露成為新常態,企業在提高透明度的同時,也逐漸強化對員工福祉等社會責任議題的關注。TESG永續發展指標以多面向指標衡量企業在環境、社會、公司治理構面的表現,並將資訊揭露程度納入評分,協助盤點企業永續實力。

TEJ台灣經濟新報深耕ESG資訊多年,推出TESG指標與TESG永續資料集,並針對金融機構開發TCFD投融資組合碳管理系統,提升財務碳排放管理效率。同時,我們也提供TCFD實體風險評估解決方案,不論在轉型風險或是實體風險決策上皆是最佳助力。

TEJ的ESG永續發展解決方案,提供從資訊揭露評估到風險管理的一站式服務,協助企業與金融業者在永續趨勢掌握關鍵競爭力。更多資訊,請參考 TESG 永續發展解決方案。