Table of Contents

1989年一群來自美國企業、非營利組織和投資界的領袖成立了環境責任經濟聯盟為美國非營利組織(CERES),致力於推動企業承擔起環境責任。1997年的秋天,在CERES與Tellus及聯合國環境署的共同努力下,全球報告倡議組織 (Global Reporting Initiative, GRI)於美國波士頓成立。2016年GRI從提供指南轉變為制定第一個永續發展報告全球準則—GRI準則。為確保GRI準則能反映最新、最有效的永續發展報告方法,GRI準則會定期接受審查,2021年的重大更新,考慮GRI人權揭露技術委員會的建議、以及全球永續發展標準委員會(GSSB)和其他利害關係人的回應,將「人權」、「盡職調查」等概念納入,並提高GRI準則的整體可用性、一致性及全面性,讓組織更能了解其對經濟、環境和社會層面的影響。

如下圖所示,由原先2016年版的通用準則及特定主題準則改為通用準則、行業準則、主題準則。報導原則也從原先的四項內容原則與六項品質原則整合為八項原則。

此次更新中,一項重大改變為新增行業準則,主要是為確保組織所鑑別出的重大主題確實屬於該產業的衝擊範疇,避免組織間因鑑別分析的方法不同,而產生重大主題偏誤的情況,以確保組織的報導品質、完整性及一致性。

英國非營利組織ShareAction旗下的WDI於2022年4月發布的最新報告指出,投資人認為企業的資訊揭露不夠完整,其中一個領域就是「人權」,WDI 的年度調查發現,近一半的企業都未充分落實應對和降低人權風險的措施。投資人認為,資訊揭露的越充分,投資人就能與企業進一步合作,為股東和社會創造價值。

有鑑於此,GRI準則為了讓組織能有效地檢視並揭露人權衝擊,便於2021年重大更新中將人權議題納入揭露要求的核心,在2016年版本中,人權僅在特定主題準則「412:人權評估」中可見,供企業選擇是否揭露。2021年重大更新後,「人權」及「盡職調查」已融入在所有組織均需報導的通用準則中,意味著採用GRI準則的企業都將在報告中揭露如何實踐尊重人權的承諾。

相對於2016年版本以「利害關係人關注程度」及「對環境、經濟及社會面向的衝擊程度」鑑別報告書重大主題,GRI 2021年版本更著重於企業與利害關係人評估「對環境、經濟及人(包含人權)的實際與潛在衝擊重大程度」,可看出此次更新加強以「衝擊」為主軸的重大性分析。

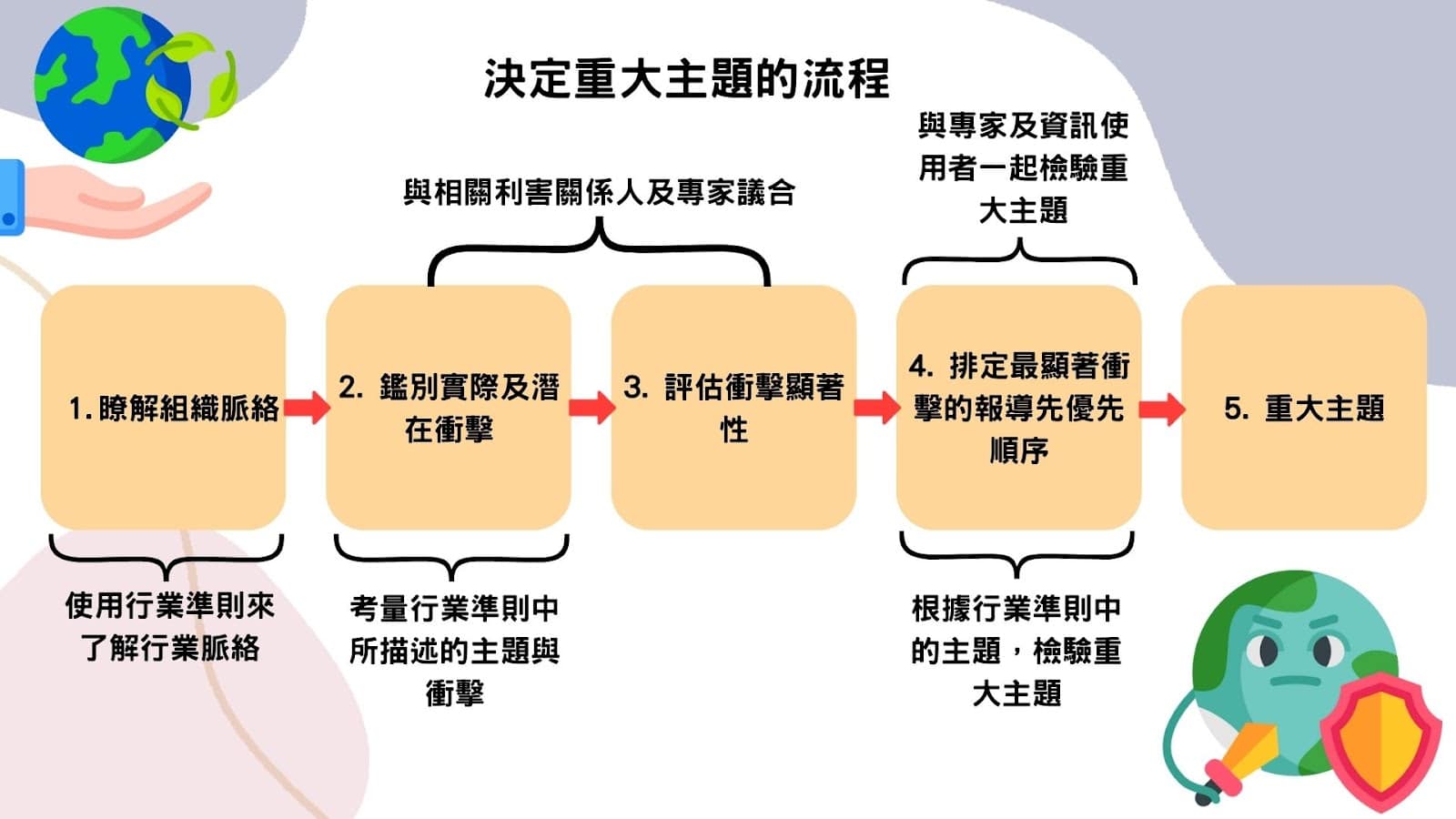

決定重大性主題的流程分為四步驟,從了解組織脈絡、鑑別實際與潛在衝擊、評估衝擊顯著性,到排定最顯著衝擊的報導優先順序並進行重大主題揭露。其中前三步驟為組織對永續議題衝擊程度的持續性鑑別與評估,步驟四為與專家及資訊使用者共同決定重大主題及報導優先順序。在永續報告書中,決定組織的重大主題以及該主題對應的主題準則及揭露項目,是整本報告書的重點內容。透過報導重大主題,了解組織對經濟、環境和人群(包含其人權)造成最顯著衝擊的主題,以及組織如何管理這些衝擊。

在2021年更新的行業準則出來之前,組織在鑑別重大主題的過程中,尚無明確的行業準則可以參考,需要參考其他準則(如SASB)或實務來尋找重大性議題。本次2021年更新透過行業準則、給予明確的重大主題鑑別程序與揭露要求,期望提升組織永續報告書的品質與一致性。

為配合GRI 2021年更新版本、SASB準則、TCFD準則等揭露框架,證交所在2022年修正「上市公司編製與申報永續報告書作業辦法」,第三條明訂「上市公司應每年參考全球永續性報告協會(Global Reporting Initiative,GRI)發布之通用準則、行業準則及重大主題準則編製前一年度之永續報告書,揭露公司所鑑別之經濟、環境及人群(包含其人權)重大主題與影響、揭露項目及其報導要求…(略)」,本文統計目前公發以上發布永續報告書之966間公司採用GRI準則狀況,結果顯示目前採用GRI準則2021年版本的公司已達90%,其中尚有8%仍採用2021年更新以前之版本。此外,報告中已依循SASB準則、TCFD準則揭露相關資訊比例分別達70%及76%,建議尚未採用上述準則之公司盡快跟上腳步,提升公司永續資訊之揭露品質,將有利於投資人及利害關係人更全面的了解公司永續發展的績效與價值。

根據通用準則GRI 1的內容,組織必須符合所有9項要求,才可聲明該份永續報告書已依循GRI準則報導,其中要求5:針對每個重大主題,報導GRI主題準則中的揭露項目,該段內容指引提到:

由此可知,組織在報導重大主題時所採用的主題準則及揭露項目,可能會因組織評估程度的不同而有所差異,故本文透過台灣市場已發布2022年永續報告書資訊,觀察各公司所採用的主題準則概況,供各位讀者參考。

以下統計資料是以TEJ資料庫收錄公開發行以上之公司,於永續報告書中聲明已依循GRI準則2021年版本編制,並以SASB產業分類標準分類為主,共848間公司。

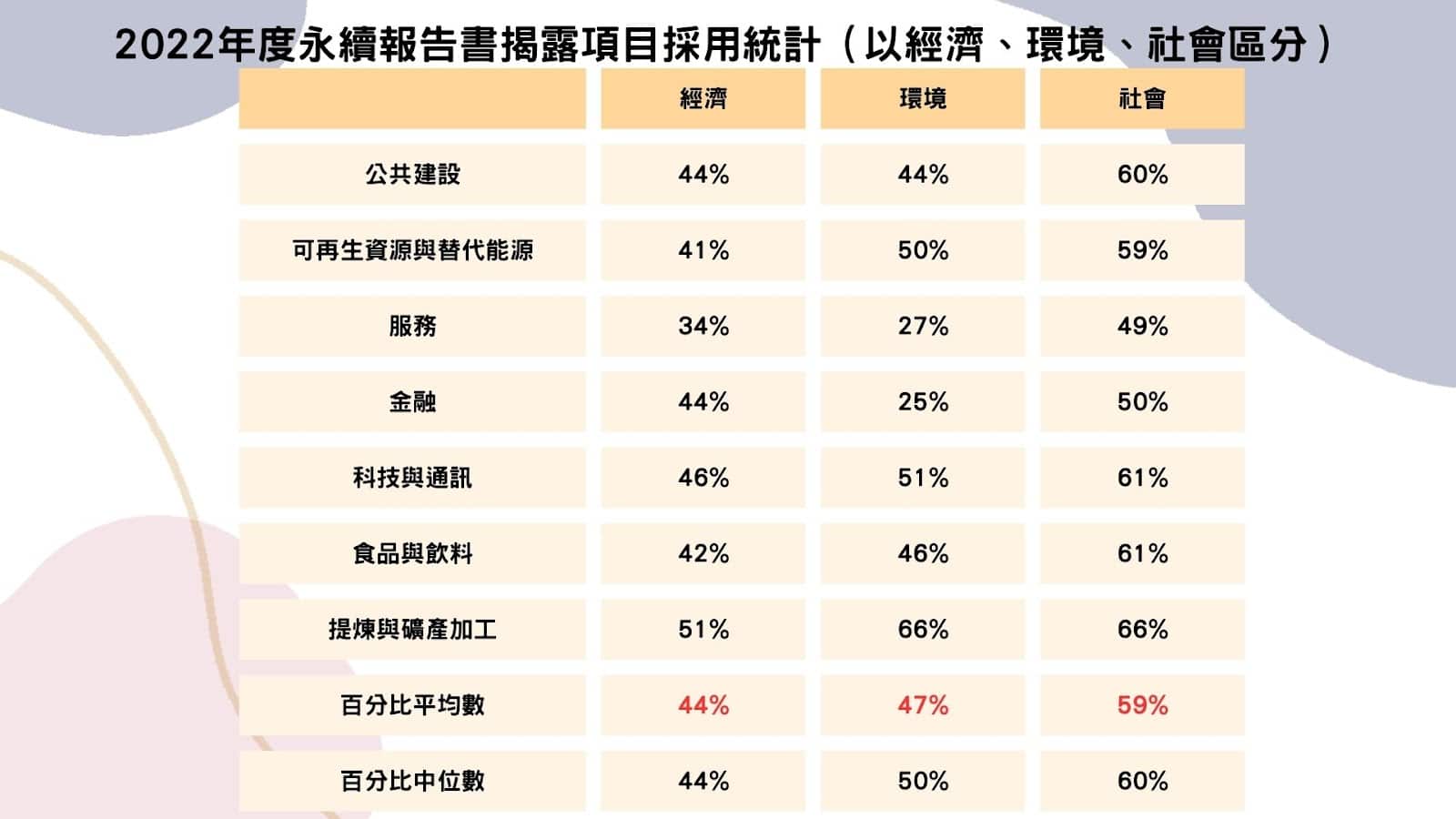

從主題準則的揭露項目數量來看,經濟類、環境類、社會類,所佔的比例分別為21%、37%、43%。統計各產業在採用主題準則報導情況,計算結果顯示,三者平均採用比例分別為44%、47%和59%,與揭露項目數量比重的排名一致。經濟類平均採用比例相較數量比重21%為多,可能的原因是,經濟類部分主題準則所要求報導的內容與企業既有營運有關,且是企業衡量自身績效和展示營運成果的重要指標。環境類的採用程度,受產業特性的影響,採用程度差異較大。除服務業和金融業的採用程度偏低外,由於淨零碳排為全球關鍵議題,高碳排產業在揭露程度上受到監督,其他產業亦上緊發條。社會類的採用程度差異是三類主題準則中最小的,可能的原因是,在ESG浪潮的影響下,企業意識到人力資本的發展也是企業實踐永續發展的關鍵因素,同時員工也是企業重要的利害關係人,因此社會類主題準則的採用程度普遍較高。

延伸閱讀:員工嚮往的幸福企業在哪?台灣企業員工薪酬與勞工事件分析

詳細永續報告書各類主題準則揭露項目熱區圖,請參考TEJ EJournal!

觀察上述產業在經濟、環境、社會選用揭露項目程度,不難看出各產業因產業特性,各自所關注的重大主題也不同,所選用的揭露項目自然有所差異,惟本文在檢視各家永續報告書的過程中,除上述提到的觀察外,同一主題準則下,企業揭露的內容品質仍有所差異,也意味者企業在永續發展上的積極度不盡相同。

本文透過介紹GRI準則及其2021年重大更新,並盤點我國企業在重大主題揭露項目的採用程度,旨在初步勾勒企業在永續報告實踐的現況,並提供讀者評估企業永續發展績效的視角。

在ESG潮流中,任何企業已無法置身事外。GRI準則的推行,促使企業從追求短期利益轉變為永續策略發展,從股東利益極大化,轉換至永續價值的全面化。事實證明,兩者並不必然衝突。企業在ESG重大議題上表現卓越,將帶來優異的財務績效。GRI準則猶如ESG藍圖的領航者,引領企業突破舊有觀念的束縛,啟發偉大的願景,進而凝聚全球的支持與推動。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更多永續趨勢與研究專題!

ESG永續資料集

TEJ參照SASB架構,收錄超過40個子項,內涵超過600個ESG評分項目。除了涵蓋大量公開資訊來源之外,也針對不同數據進行衍生與加值統計,讓投資人能透過ESG評分查詢企業永續發展的作為,同時隨台灣法規更迭與時俱進。