Table of Contents

在投資市場中,小型成長股因具備高度成長潛力與價格彈性,長期以來吸引著專業投資人與基金經理人的關注。美國知名基金經理人羅伯.加迪納(Robert Gardiner)便是此領域中的代表人物。他以管理瓦薩屈微型股基金(Wasatch Micro Cap Fund)聞名,曾在2000年與2001年美股震盪期間,依然交出超過三成與近五成的年報酬率,表現遠勝大盤,顯示其選股邏輯具備極強的抗震與增長能力。

羅伯.加迪納的選股策略核心在於尋找市值偏小、盈餘成長力強且具備基本面優勢的公司。他透過獨創的 ABGC 架構,結合 GARP(合理成長價格)理念,聚焦於 PEG 值低於 1 的潛力股,建構出一套系統性但具彈性的投資方法。為驗證此策略在台股市場的可行性,本文將依據加迪納的篩選精神,提出可量化的選股準則,並以台灣股市為對象進行回測,進一步探討小型成長股策略在本地市場的實證效果。

在模仿羅伯.加迪納的選股策略時,我們聚焦在他最核心的投資理念:投資於具備強勁成長潛力的小型企業,並以合理價格買進。雖然他在挑選企業時也會納入主觀判斷(例如經營團隊與競爭優勢),但為了便於量化實作,我們將條件轉化為以下幾個可計算的財務指標:

1. 小型市值公司:

選取總市值低於市場平均的 30%。這是為了聚焦在小型與微型成長股,加迪納認為這類公司尚未被市場充分關注,成長空間較大。

2. 預估盈餘成長率大於 15%:

僅保留未來一年預估盈餘成長率超過 15% 的公司。強勁的盈餘成長是股價推升的主要驅動力,也是成長型策略的核心。

3. 近四季毛利率高於產業平均值:

比較公司近四季的毛利率與所屬產業的平均水準。毛利率高代表產品具備競爭力,有較強的議價能力與經營效率,間接反映競爭優勢。

4. 董監事持股比率高於市場平均值:

以公司內部人(董監事)持股比率做為指標。當管理層與股東的利益綁在一起時,能提升公司治理品質,也反映對未來的信心。

5. PEG 小於 1:

使用 PEG(本益比除以預估盈餘成長率)作為評價標準。當 PEG 小於 1,代表以相對合理的價格買到高成長的股票,是 GARP(合理成長價格)投資法則的核心精神。6. 從符合條件的股票中,選出 PEG 值最小的 20%:

在通過上述基本條件的股票中,依 PEG 值由小到大排序,僅挑選最前段的 20%。PEG 越小代表股價相對便宜、成長性又高,有助於提升投資組合的整體報酬潛力,並集中火力在最具吸引力的標的上。

為驗證羅伯.加迪納選股邏輯在台股市場的可行性,本研究以 2015 年 1 月 1 日至 2025 年 5 月 27 日為回測期間,設計一套具體的策略執行架構並進行回測。整體流程如下:

此策略以系統化方式執行加迪納的選股精神,並透過等距頻率再平衡與等權重分配,避免個別權重過度偏重某些標的,同時控制過度交易的風險。

| TEJ 代碼 | mktcap | per | r405 | r403 | r105 | fld005 |

| 財務指標 | 股票市值 | 本益比 | 稅後淨利成長率 | 營業利潤成長率 | 營業毛利率 | 董監持股比例 |

import pandas as pd

import numpy as np

import tejapi

import os

import json

import matplotlib.pyplot as plt

plt.rcParams['font.family'] = 'Arial'

tej_key = 'your key'

tejapi.ApiConfig.api_key = tej_key

os.environ['TEJAPI_BASE'] = "https://api.tej.com.tw"

os.environ['TEJAPI_KEY'] = tej_key

from zipline.sources.TEJ_Api_Data import get_universe

import TejToolAPI

from zipline.data.run_ingest import simple_ingest

from zipline.api import set_slippage, set_commission, set_benchmark, symbol, record, order_target_percent

from zipline.finance import commission, slippage

from zipline import run_algorithm

start_date = '2010-01-01'; end_date = '2025-05-27'

pool = get_universe(start = start_date,

end = end_date,

mkt_bd_e = ['TSE', 'OTC'],

stktp_e = ['Common Stock-Foreign','Common Stock'])

columns = ['coid', 'Industry', 'roi', 'mktcap', 'r405', 'r403', 'per', 'r105', 'fld005']

start_dt = pd.Timestamp(start_date, tz = 'UTC')

end_dt = pd.Timestamp(end_date, tz = "UTC")

data_use = TejToolAPI.get_history_data(start = start_dt,

end = end_dt,

ticker = pool + ['IR0001'],

fin_type = ['Q', 'TTM'],

columns = columns,

transfer_to_chinese = False)

data_use = data_use.sort_values(['mdate', 'coid'])

data_use['avg_mkt'] = data_use.groupby('mdate')['Market_Cap_Dollars'].transform('mean')

data_use['avg_ds_ratio'] = data_use.groupby('mdate')['Director_and_Supervisor_Holdings_Percentage'].transform('mean')

data_use['ind_gross_margin_mean'] = data_use.groupby(['mdate', 'Industry'])['Gross_Margin_Rate_percent_Q'].transform('mean')

data_use['PEG'] = data_use['PER_TWSE'] / data_use['Net_Income_Growth_Rate_TTM']

def compute_stock(date, data):

df = data[data['mdate'] == pd.to_datetime(date)].reset_index(drop=True)

set_1 = set(df[df['Market_Cap_Dollars'] <= df['avg_mkt'] * 0.3]['coid'])

set_2 = set(df[df['Net_Income_Growth_Rate_Q'] >= 15]['coid'])

set_3 = set(df[df['Gross_Margin_Rate_percent_TTM'] >= df['ind_gross_margin_mean']]['coid'])

set_4 = set(df[df['Director_and_Supervisor_Holdings_Percentage'] > df['avg_ds_ratio']]['coid'])

set_5 = set(df[df['PEG'] < 1.0]['coid'])

passed = set_1 & set_2 & set_3 & set_4 & set_5

top_n = int(len(passed) * 0.2)

# 篩選出通過條件的股票

filtered_df = df[df['coid'].isin(passed)]

# 排序並取前 top_n 名(例如 PEG 最小)

top_df = filtered_df.sort_values(by='PEG').head(top_n)

tickers = list(top_df['coid'])

sets = [len(set_1), len(set_2), len(set_3), len(set_4), len(set_5)]

return tickers, setspools = pool + ['IR0001', 'IX0043']

start_ingest = start_date.replace('-', '')

end_ingest = end_date.replace('-', '')

print(f'開始匯入回測資料')

simple_ingest(name = 'tquant' , tickers = pools , start_date = start_ingest , end_date = end_ingest)

print(f'結束匯入回測資料')

back_start = '2015-01-01'

codes = ['IR0001', 'IR0043']

co = ['coid','Industry', 'mkt', 'vol', 'open_d', 'high_d', 'low_d', 'close_d', 'roi', 'shares', 'per', 'pbr_tej','mktcap']

data_index = TejToolAPI.get_history_data(start = start_dt,

end = end_dt,

ticker = codes,

columns = co,

transfer_to_chinese = False)

# 篩選時間

data_index = data_index[data_index['mdate'] >= back_start]

# 分別取出 TSE 與 OTC 並標準化

tse = data_index[data_index['coid'] == 'IR0001'][['mdate', 'Close']].copy()

otc = data_index[data_index['coid'] == 'IR0043'][['mdate', 'Close']].copy()

tse.rename(columns={'Close': 'TSE_Close'}, inplace=True)

otc.rename(columns={'Close': 'OTC_Close'}, inplace=True)

# 合併(on mdate)

merged = pd.merge(tse, otc, on='mdate', how='inner')

# 標準化:以首日為基準

merged['TSE_norm'] = merged['TSE_Close'] / merged['TSE_Close'].iloc[0] * 100

merged['OTC_norm'] = merged['OTC_Close'] / merged['OTC_Close'].iloc[0] * 100

# 計算風險偏好比(OTC / TSE)

merged['OTC_TSE_ratio'] = merged['OTC_norm'] / merged['TSE_norm']

# 畫圖

fig, axes = plt.subplots(2, 1, figsize=(12, 8), sharex=True)

axes[0].plot(merged['mdate'], merged['TSE_norm'], label='TSE')

axes[0].plot(merged['mdate'], merged['OTC_norm'], label='OTC')

axes[0].set_title('Normalized Index Performance (Base = 100)')

axes[0].legend()

axes[0].grid(True)

axes[1].plot(merged['mdate'], merged['OTC_TSE_ratio'], label='OTC / TSE')

axes[1].set_title('Risk Appetite Ratio (OTC / TSE)')

axes[1].axhline(1.0, color='gray', linestyle='--', linewidth=1)

axes[1].legend()

axes[1].grid(True)

plt.tight_layout()

plt.show()

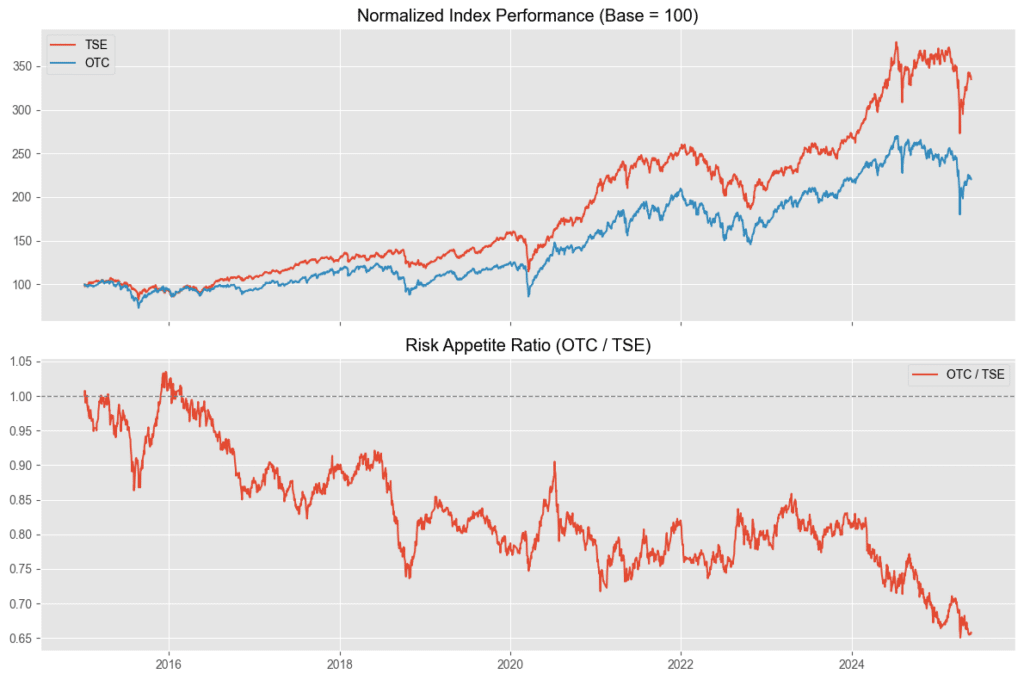

此策略主要面向小型成長股,因此另外抓取櫃買指數 IR0043作為後續分析用的資料,此處展示加權股價指數以及櫃買指數的調整後(Base = 100)比較,以及其比值關係的視覺畫圖像。

def initialize(context, re = 20):

set_slippage(slippage.VolumeShareSlippage(volume_limit=1, price_impact=0.01))

set_commission(commission.Custom_TW_Commission())

set_benchmark(symbol('IR0001'))

context.i = 0

context.state = False

context.order_tickers = []

context.last_tickers = []

context.rebalance = re

context.set1 = 0

context.set2 = 0

context.set3 = 0

context.set4 = 0

context.set5 = 0

context.set = 0

context.dic = {}

def handle_data_1(context, data):

# 避免前視偏誤,在篩選股票下一交易日下單

if context.state == True:

for i in context.last_tickers:

if i not in context.order_tickers:

order_target_percent(symbol(i), 0)

for i in context.order_tickers:

order_target_percent(symbol(i), 1.0 / len(context.order_tickers))

context.dic[i] = data.current(symbol(i), 'price')

record(p = context.dic)

context.dic = {}

print(f"下單日期:{data.current_dt.date()}, 擇股股票數量:{len(context.order_tickers)}, Leverage: {context.account.leverage}")

context.last_tickers = context.order_tickers.copy()

context.state = False

backtest_date = data.current_dt.date()

if context.i % context.rebalance == 0:

context.state = True

context.order_tickers = compute_stock(date = backtest_date, data = data_use)[0]

context.set = compute_stock(date = backtest_date, data = data_use)[1]

record(tickers = context.order_tickers)

record(Leverage = context.account.leverage)

if context.account.leverage > 1.2:

print(f'{data.current_dt.date()}: Over Leverage, Leverage: {context.account.leverage}')

for i in context.order_tickers:

order_target_percent(symbol(i), 1 / len(context.order_tickers))

context.i += 1

def analyze(context, perf):

plt.style.use('ggplot')

# 第一張圖:策略績效與報酬

fig1, axes1 = plt.subplots(nrows=3, ncols=1, figsize=(18, 15), sharex=False)

axes1[0].plot(perf.index, perf['algorithm_period_return'], label='Strategy')

axes1[0].plot(merged['mdate'], (merged['TSE_norm'] / merged['TSE_norm'].iloc[0])-1, label='Benchmark [TSE]')

axes1[0].plot(merged['mdate'], (merged['OTC_norm'] / merged['OTC_norm'].iloc[0])-1, label='Benchmark [OTC]')

axes1[0].set_title("Backtest Results")

axes1[0].legend()

axes1[1].bar(perf.index, perf['algorithm_period_return'] - perf['benchmark_period_return'],

label='Excess return', color='#988ED5', alpha = 1.0)

axes1[1].set_title('Excess Return with TSE Index')

axes1[1].legend()

axes1[2].plot(merged['mdate'], merged['OTC_TSE_ratio'], label='OTC / TSE')

axes1[2].set_title('Risk Appetite Ratio (OTC / TSE)')

axes1[2].axhline(1.0, color='gray', linestyle='--', linewidth=1)

axes1[2].legend()

axes1[2].grid(True)

plt.tight_layout()

plt.show()

results = run_algorithm(

start = pd.Timestamp(back_start, tz = 'utc'),

end = pd.Timestamp(end_date, tz = 'utc'),

initialize = initialize,

handle_data = handle_data_1,

analyze = analyze,

bundle = 'tquant',

capital_base = 1e5)

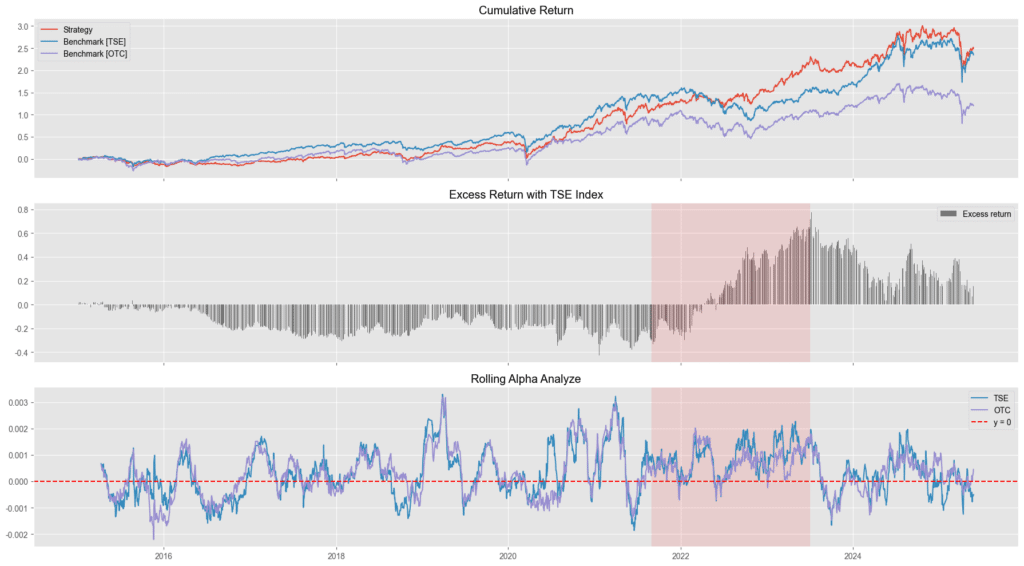

在上圖中的紅色區塊,我們可以看到第二張子圖的超額報酬正處於由負轉正並且贏過大盤(加權股價指數),在同時期段應到 Rolling Alpha 的子圖,alpha 數值也是由負翻正並且維持在正數的區間持續大約一年。這段期間正好是熊牛市交錯時間點,市場整處於震盪情勢,而此策略能夠在這種市場情勢中穩定賺取報酬,顯示出策略有良好的選股能力,能夠無視市場的行情投資於有淺力的股票。我們可以在下一張圖去驗證這個猜想。

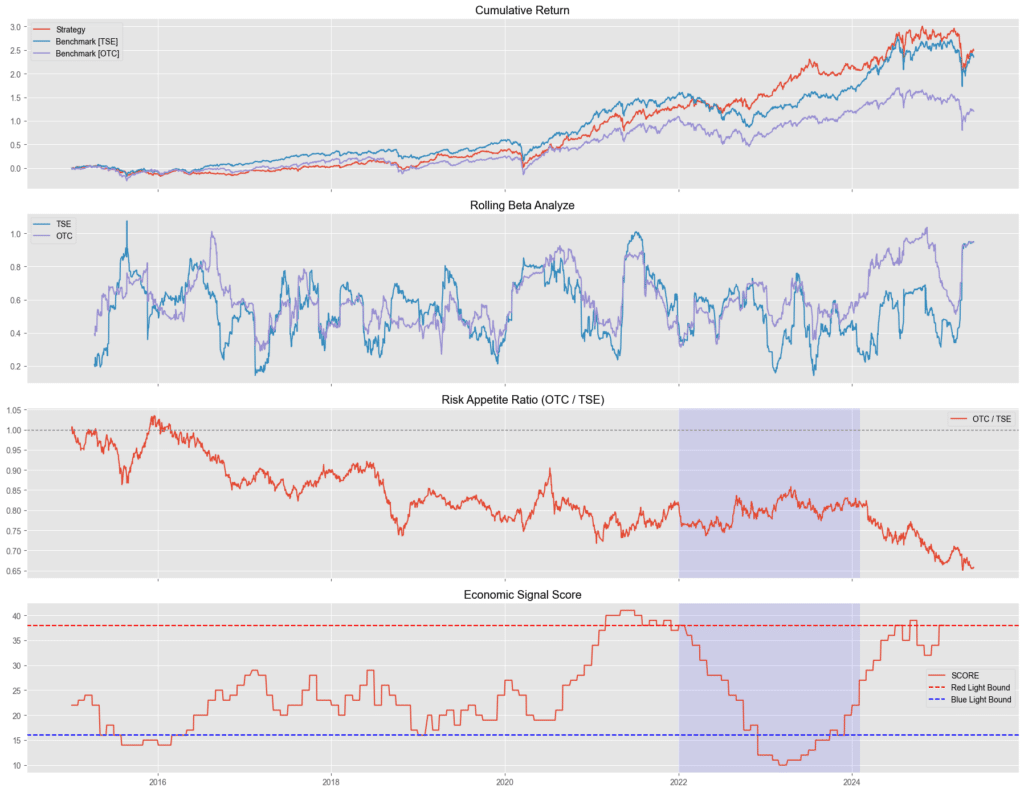

上圖中顯示出了「策略累積報酬率對應OTC、TSE指數」、「Rolling BETA」、「OTC/TSE數比值—代表市場資金的風險偏好」以及「景氣信號燈分數 — 用以分辨市場處於牛市還是熊市」。在藍色區塊中,我們可以看出整段期間正處于熊市逐漸往牛市的期間,此時大盤也出現明顯的回檔,但是此時策略的報酬率已經與大盤脫鉤不斷上漲。同時期對應第二張子圖的 BETA數值確實不論是對應 OTC 還是 TSE的相關性都在0.5左右震盪,顯示出此策略的報酬率不仰賴市場報酬,而是來自於選股能力的超額報酬(alpha),這加深了之前分析的合理性。

然而在近期2025年之後的情勢,OTC/TSE比值直線往下,顯示出市場資金對於大型公司股票的青睞。另一個觀點可以認為是 2025年的市場不確定性上升造成市場投資人對於風險的偏好趨於保守,造成小型股的表現在短期間難以展現。因此我認為此策略的優勢期間需要等待市場不確定性降低,再來進行相關成長股策略的運行。

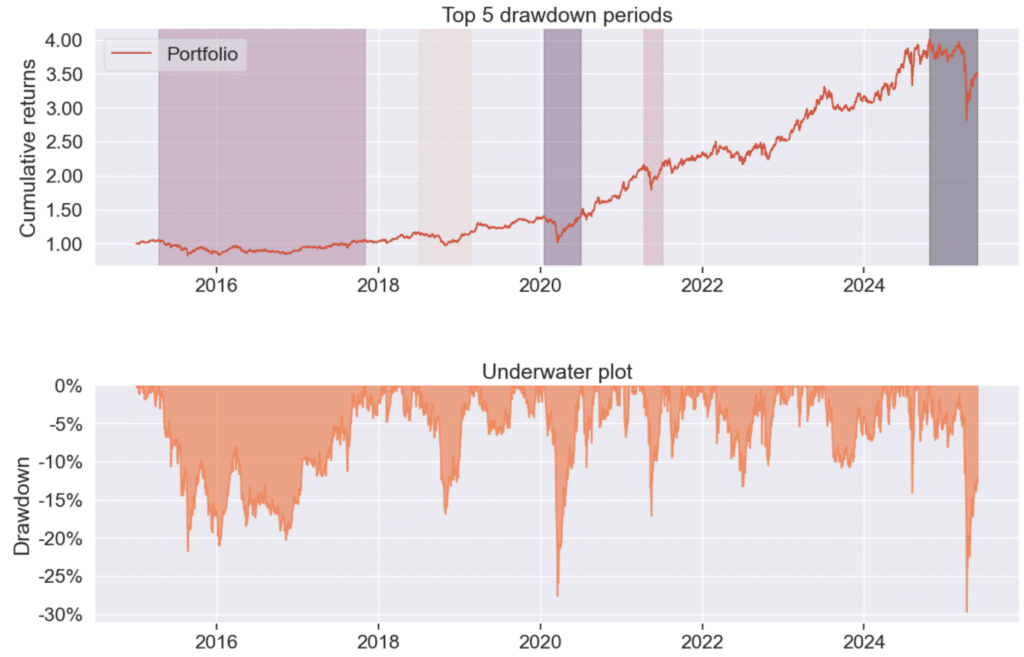

從深水圖來看,策略最大回撤約為 -30%,顯示其波動性偏高,尤其在 2025 年初市場資金轉向大型股時,策略表現受壓。由於本策略聚焦小型成長股,在市場風險偏好轉弱時較難維持領先,回撤自然擴大。雖然震盪幅度大,但在風險偏好提升的階段(2022-2023年底),策略具備明顯超額報酬潛力,同時回撤情況很小。建議搭配簡單的市場因子,如 OTC/TSE 比值,作為進出場或降曝險的輔助依據,以提升整體穩定性。

| 回測指標 | 羅伯加迪納投資法 | 加權股價指數(大盤) | 櫃買指數(OTC) |

| 累積報酬率 | 249.33% | 234.56% | 121.744% |

| 年化報酬率 | 13.257% | 12.77% | 8.25% |

| 年化波動度 | 16.61% | 16.67% | 18.70% |

| 夏普值 | 0.83 | 0.81 | 0.52 |

| 卡瑪比率 | 0.45 | 0.45 | 0.25 |

| 最大回撤 | -29.67% | -28.97% | -33.137% |

歡迎投資朋友參考,之後也會持續介紹使用 TEJ 資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購 TQuant Lab 的相關方案,用高品質的資料庫,建構出適合自己的交易策略。

溫馨提醒,本次分析僅供參考,不代表任何商品或投資上的建議。