Photo by Freepik

Table of Contents

隨著衛星應用從軍用轉至民用及商用,加上全球通訊需求持續攀升下,衛星通訊技術逐漸成為5G及未來6G網路基礎架構的一環。從Starlink、OneWeb 到 Amazon Kuiper,各大國際企業紛紛投入低軌衛星布局,帶動全球衛星產業鏈的變革。然而,對於台灣而言,作為全球電子供應鏈的重要一環,如何切入這個新興市場,並在技術與商機中找到獲利模式,將成為關鍵課題。

接續上期《探索衛星通訊產業Part 2|國際間衛星角逐較勁,台廠面臨哪些隱憂?》,我們介紹了衛星的發展歷程與國際角逐現況,最後談到台灣的衛星產業發展情形,本篇將延續上篇文末,帶大家探討衛星種類、產業鏈,以及目前市場狀況。緊接著介紹國際知名衛星廠商如Starlink及OneWeb等公司,並談及台廠落點及產業定位,最後檢視台灣目前參與的廠商及營收獲利情況,以提及未來可能商機。

還沒看過探索衛星通訊產業前幾篇的分析,歡迎點擊下方連結查看:

▶️探索衛星通訊產業Part 1|從對抗到合作,解析太空衛星的發展歷程

▶️探索衛星通訊產業Part 2|國際間衛星角逐較勁,台廠面臨哪些隱憂?

在介紹整體產業鏈前,我們先依照各種區分衛星的方式分群別類簡介並彙整(表一)。首先,若以軌道運行方式而言,分成繞極軌道衛星(Polar orbit)、太陽同步軌道(Sun-synchronous)、地球同步軌道(Geosynchronous)及地球靜止軌道(Geostationary)。

其中,繞極軌道衛星主要沿地球南北極運行,能覆蓋地球全表面,適用於全球觀測任務,如氣象和環境監測;太陽同步軌道衛星係在每次通過特定地點時,當地的太陽高度角基本相同,有利於地球觀測和遙感任務。而地球同步軌道及地球靜止軌道均以24小時繞行地球一圈,且都位於約36,000公里的高空,差別在於地球同步軌道可能有不同傾角、呈橢圓軌道或傾斜軌道運行,適合用於全球氣象監測及特定軍事監察;而地球靜止軌道固定運行赤道上,傾角為0度,適合應用於長期固定通訊、導航及衛星電視等領域。

另外,若以衛星重量來說,將區分為大型衛星、中型衛星、小型衛星、微衛星、奈米衛星、皮米衛星及費米衛星;若以應用用途區分,將分成軍用衛星、民用商用衛星及科學衛星,我們已於系列前文提及過。

表一、衛星種類區分

| 分類 | 種類細項 | 功能、性質說明 | 代表性衛星 |

|---|---|---|---|

| 軌道運行方式 | 繞極軌道 | 通常落在500-1,500公里的高空,運行周期約90~120分鐘繞行一圈,運行軌道幾乎與地球自轉軸垂直,軌道經過地球的南北極。 | 其運行週期短、移動速度快,全球覆蓋性強,適合做軍事偵察與環境監測,如地球觀測衛星Landsat、Sentinel;或是軍事偵察衛星NRO。 |

| 太陽同步軌道 | 落在地表約600-900公里,運行周期約96~100分鐘繞行一圈,軌道設計使得衛星每天在相同的當地太陽時間通過同一地點,確保光照條件一致 | 其特徵為每天同一條件經過同一區域,適合遙測、環境監測與災害監測類型衛星,如Landsat、SPOT等遙測衛星。 | |

| 地球同步軌道 | 高度位於35,786公里,衛星的運行週期約為24小時,與地球自轉週期相同,從地球觀察,衛星每天會回到相同的地點上空。其軌道傾角可能不為0度,故通訊延遲較高(約240~600毫秒),因此從地面觀察時,它的軌跡通常呈現「8」字形移動。 | 為長期運行的衛星,故適合軍事偵察、通訊及氣象觀測衛星,如美國的GOES系列之氣象衛星。 | |

| 地球靜止軌道 | 高度位於35,786公里,軌道傾角固定為0度,完全位於赤道上方。故從地面觀察時,衛星的相對位置是靜止的。 | 需靜態監測某一地區,故適合通訊、衛星電視等領域,如Intelsat通訊衛星及DirecTV電視廣播衛星等。 | |

| 重量 | 大型衛星 | 重量超過1,000公斤,能夠搭載更多儀器與設備,擁有強大的處理與通訊能力。 | 如導航衛星GPS、伽利略;科學研究衛星哈伯太空望遠鏡;通訊衛星Intelsat、SES及Eutelsat等。 |

| 中型衛星 | 重量介於500~1,000公斤,通常與大型企業及政府合作,適合地球觀測、環境監測及科學實驗及導航衛星星座一部分。 | 如遙測衛星Landsat(NASA)、Sentinel-2(ESA);科學衛星GRACE(NASA);導航衛星Glonass及伽利略。 | |

| 小型衛星 | 重量介於100~500公斤,可透過中小型火箭發射,適用於商業遙測、物聯網(IoT)及低軌衛星通訊。 | 如通訊衛星OneWeb、Amazon Kuiper及Starlink;物聯網衛星Swarm及Myriota;地球觀測衛星Planet Labs。 | |

| 微衛星 | 重量介於10~100公斤,成本低、研發快速,適合商業用途與大學科研計畫,主要用於短期科學試驗、低軌道觀測及小型通訊任務。 | 如軍事偵察衛星USA-193;科學實驗衛星PROBA-1(ESA);通訊與物聯網衛星OneWeb、Amazon Kuiper等。 | |

| 奈米衛星 | 重量介於1~10公斤,通常依照CubeSat標準設計,因成本低、研發快、發射靈活,已成為學術界、商業公司與政府機構開發太空技術的重要選擇。 | 如地球遙測衛星Dove(Planet Labs)、科學研究衛星NASA Artemis CubeSat計畫等。 | |

| 皮米衛星 | 重量介於100克~1公斤,主要用於技術驗證、短期試驗及教育目的;由於體積小、功能受限,通常與其他衛星一起發射。 | 如技術驗證KickSat-1衛星計畫;開源教育衛星ArduSat。 | |

| 費米衛星 | 重量通常少於100克,這類衛星主要用於技術驗證、微型感測器研究、教育與未來太空探測技術開發。 | 如傳輸感測衛星Sprites或技術驗證KickSat衛星計畫。 | |

| 應用用途(註) | 軍事 | 用於軍事目的,通常以偵察衛星、通訊衛星及預警衛星為主。 | 如美國的寬頻全球衛星通訊系統(WGS),或是中國的尖兵系列衛星。 |

| 民用 及商用 | 通常為實際商業及民生用途,通常以通訊、導航及廣播衛星為主。 | 如Starlink、Oneweb,或是全球定位系統(GPS)。 | |

| 科學研究 | 應用於行星探測或深空探究領域之衛星。 | 如哈伯太空望遠鏡等。 | |

| 軌道高度 | 高軌 | 高度位於35,786公里,以少數幾顆衛星即可提供全球性服務,其中GEO衛星可不間斷監測同一地區,適合氣象與通訊;HEO軌道能補足GEO衛星對極地的覆蓋盲區。 | 如全球通訊的Intelsat、Eutelsat等;氣象監測GOES系列衛星(美國);NASA的數據中繼衛星TDRS等。 |

| 中軌 | 高度介於2,000 ~ 35,786公里之間,單一衛星可觀測數千公里,約20~30顆可以覆蓋全球;其延遲情況較高軌衛星低,適合導航與中速通訊;運行穩定,不易受大氣阻力干擾,故衛星壽命通常可達10 ~ 15年以上。 | 如導航衛星GPS(美國)、GLONASS(俄羅斯)、Galileo(歐盟)及北斗三號(中國);通訊衛星SES O3b衛星系統等。 | |

| 低軌 | 高度介於160~2,000公里之間,其延遲最少,僅約20~40毫秒,適合即時通訊應用需求;其離地球近,進入軌道燃料較少之外,也能提供高解析影像與資料;並且可大量製造、模組化建造,迅速形成星座系統。 | 如通訊衛星Starlink、OneWeb、Amazon Kuiper及Iridium;軍事偵察NRO系列衛星;地球觀測之Landsat及Sentinel-2系列等。 |

資料來源:TEJ整理

註:其應用領域請詳閱《探索衛星通訊產業Part 2|國際間衛星角逐較勁,台廠面臨哪些隱憂?》,會有各國更詳細的介紹。

若以近年最常提及的軌道高度,將區分為高地球軌道衛星(HEO)、中地球軌道衛星(MEO)及低地球軌道衛星(LEO)。其中,高地球軌道衛星中包含地球同步軌道衛星和地球靜止軌道衛星,高度落在約36,000公里,其特性為單顆衛星可覆蓋大範圍區域;而中地球軌道衛星高度位於2,000公里至36,000公里之間,約2至12小時繞行地球一圈,應用領域多半為全球定位系統、部分通訊系統及科學應用之環境檢測;低地球軌道衛星則位於距離地表160至2,000公里的位置,以90至120分鐘繞行地球一圈,其覆蓋範圍小、需大量衛星組成星座(Constellation),主要應用在太空科學試驗、偵查軍事用途、遙感地球觀測,以及近期重點發展的衛星通訊。

緊接著,本小節將簡介全球衛星產業鏈,包含目前各類型營收狀況及分布,並以最新的2024年6月衛星產業協會(SIA)發布的年報為例(2023年全球衛星產業鏈概況):

圖一、2023年度整體衛星產業鏈概況(次產業營收,單位:億美元)

資料來源:衛星產業協會(SIA)第27期年報(2024/06),TEJ整理

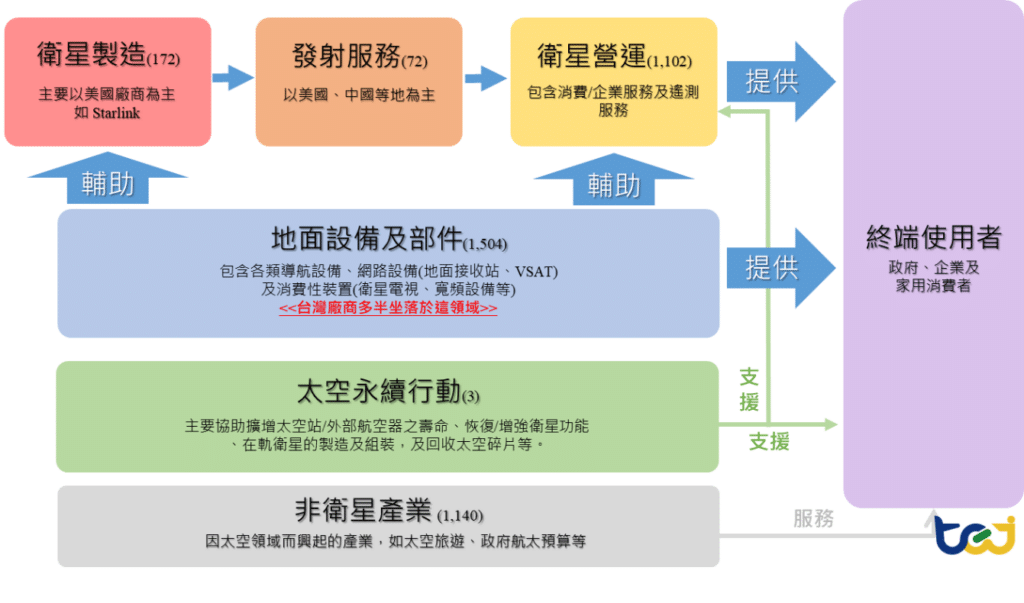

從衛星的價值鏈切入,可大致區分為衛星製造、發射服務及衛星營運三大類型次產業。衛星製造次產業方面,2023年度全球營收為172億美元(YoY +8.8%),並以商業應用為主流。在當年度所製造的衛星中,有高達81%(約2,250顆)屬於商業用途,顯示出商業化需求已成為推動衛星產業發展的核心動能。其中,以低軌通訊衛星為最大宗,主要來自於如Starlink、OneWeb等全球主要通訊服務業者之大規模佈署。此外,遙測衛星與軍事用途衛星則分別為商業衛星之外的主要製造類型。

發射服務方面,2023年度營收為72億美元(YoY +2.9%),並在當年度共發射190次火箭,超過半數(約54%)為美國發射,主要受惠於SpaceX持續部署Starlink計畫之低軌衛星,推升相關需求所致;另一方面,發射技術的進步及成本優化也是持續擴張該次產業經濟價值的要件之一。在衛星營運方面,2023年度全球營收達1,102億美元(YoY -2.7%)。營收來源主要涵蓋消費性服務、企業服務與遙測服務,其中以消費性服務占比最高,達80.6%;企業服務及遙測服務分別占16.5%、2.9%。整體市場表現不佳主要受到衛星電視需求持續萎縮的影響,不僅拖累整體衛星營運產業的收入表現,也抵銷了企業物聯網應用及ESG與地緣政治風險衍生的遙測應用需求。

此外,地面衛星設備產業也是整體衛星產業不可或缺的一環,2023年度次產業營收為1,504億美元(YoY +3.7%),其結構組成為導航設備(GNSS Equipment)、衛星網通設備(Network Equipment)及消費端設備(Consumer Equipment),其中占比最大為導航設備(76.8%),其次為消費端設備(12.1%)及衛星網通設備(11.1%)。該產業也是台灣廠商主要參與低軌衛星產業鏈的領域,受惠非地面通訊、衛星手機直連及物聯網需求攀升,也帶動這領域的商機及需求。

另外一方面,考量未來地球周圍星座數量將大幅上升,將衍生出太空永續行動的商用價值,主要涵蓋太空碎片回收、在軌衛星製造與組裝、恢復/增強衛星功能服務、協助擴增任務(外部航空器/太空站)之壽命,以及衛星拖移和太空現況探查等活動。最後,太空產業的蓬勃發展下,亦能帶動非太空領域的產業激盪出額外商機,譬如太空旅行、太空觀光、太空住宿,以及政府相關航太標案等。