Photo by Freepik

Table of Contents

許多人認為,電動車與充電站的發展陷入「雞生蛋、蛋生雞」的困局,調查顯示,目前仍在觀望電動車的消費者,里程焦慮是主要的顧慮之一;而部分業者則因電動車普及度尚低,加上建站成本高、投資回收期長,採取保守布局策略。然而,類似的問題在燃油車發展初期難道沒有發生過嗎?

事實上,燃油車在剛問世的年代,也曾面臨基礎建設不足的困境。當時車主多半需至雜貨店、藥局或鐵匠鋪購買汽油,再手動灌入油箱,過程繁瑣且不便。隨著汽車數量暴增,石油公司嗅到商機,開始主動出擊。1913年美國匹茲堡出現第一座現代化加油站,隨後如雨後春筍般在全國擴展,自此燃油車與加油站形成正向循環。相較之下,如今電動車與充電站的發展條件已與當初的時空背景不同,面臨的挑戰更甚當年。

能源轉型不易,各國紛紛祭出政策介入,喊出2035年禁售燃油車,我國政府亦規劃於2040年起僅能銷售電動車。為因應未來大量的充電需求,電動車充電站的佈建更須先行到位。除了政策與補貼外,如何設計有效的商業模式,以長久發展,也是一大關鍵。

本文透過美國充電站產業前三大主要業者——Blink、ChargePoint及Evgo為例,分析各自不同的商業模式,觀察他們如何在需求尚未成熟的市場中站穩腳步,並逐漸突破雞生蛋、蛋生雞的產業僵局。

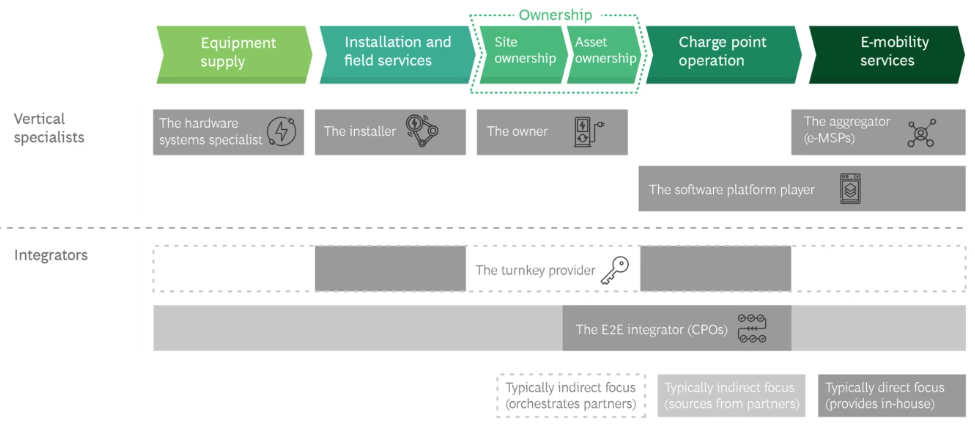

在分析三家充電站業者的商業模式之前,有必要先簡要釐清充電站產業鏈的結構與各角色的定位。根據波士頓顧問公司(BCG)的整理(圖一),整體產業鏈大致可分為五大專業角色,包括:硬體供應商、系統安裝業者、場站業者、系統平台業者與資料整合業者。

圖一、充電站產業鏈

資料來源:BCG SOURCE

此外,市場中亦存在兩種類型的整合者角色 — 一站式服務與全方位營運業者,以下為簡要說明:

負責設計與製造充電站或充電樁的核心硬體設備,通常由設備製造商擔任此角色。目前全球充電樁市場正處於基礎建設快速佈建期,設備需求主要受各國政策推動與公共專案帶動,再加上政府補貼,短期內為硬體供應商帶來可觀商機。隨市場邁向成熟,充電樁建置需求放緩;在產品差異有限與價格競爭加劇下,硬體供應商的利潤空間恐將逐步遭到壓縮。

負責充電站的工程設計與現場建置,常由中大型電力服務公司或工程業者擔任。由於技術門檻相對較低,吸引眾多企業投入,導致市場競爭激烈、報價透明,利潤空間有限。

此類作業屬勞力密集型,通常難以標準化或規模化。隨著充電站建置高峰期一過,市場將轉向維護、升級與零星擴建為主,安裝需求預期逐年趨緩,業者需尋求差異化服務(如跨足維運與智慧管理等新業務),以維持市場生存空間。

指掌握充電站用地的業者,例如加油站、量販店、商場或政府機關等,有些也會一併持有充電設備本身的所有權。參與者可能包括石油公司、連鎖零售通路、公共事業或建設投資業者。場站業者的參與方式多元,可能選擇自行設置充電站、將場地租給充電營運商(Charge Point Operator,CPO)使用,或與其他業者合資,雙方共享設備所有權與後續收益。

主要由設備製造商、充電營運商(CPO)或專業軟體公司擔任,負責開發提供給CPO與e-MSP(e-Mobility Service Provider)使用的充電管理平台。e-MSP指的是提供APP,協助車主查找充電地點並完成付款的服務業者。平台功能涵蓋遠端監控、帳單與支付管理、能源調度、用戶認證、資料分析等,並支援多種設備與通訊協議,提升系統整合彈性。市場目前由多家中小型業者分據,競爭激烈,平台能否提供差異化功能與高度整合能力,將是決定成敗的關鍵。

主要由e-MSP、大型科技公司或汽車原廠(OEM)擔任,負責將不同充電營運商(CPO)的站點資訊、支付與帳務系統整合至單一平台,讓車主享有漫遊服務,透過一個App即可查詢各品牌充電樁的即時狀態與價格資訊,並完成付款,也免去安裝多款App、重複註冊與綁卡的痛點,提升整體使用體驗。常見收益模式包括廣告、充電費分潤與資料加值服務,幫助用戶無縫跨平台充電,同時協助業者即時同步資料與分攤費用。

由設備供應商、CPO或公用事業公司擔任,採B2B模式,為商場、企業停車場等場址提供從充電設備安裝到營運管理的整體解決方案,也常涵蓋能源調度與場址資源優化等附加服務。隨著目的地充電需求成長,此模式具穩定現金流潛力。由於建置合約金額高,具備吸引相關廠商投入的誘因;而此市場的進入門檻類似於營造業,凡具備安裝工程等技術能力的廠商皆有機會切入,因此競爭態勢激烈。惟Turnkey案場合作週期長,專案交付效率與差異化服務(如軟體平台、能源管理、系統整合等)才是脫穎而出的關鍵。

此類角色通常由CPO擴展而來,具備場站與設備的所有權,並透過自營或策略夥伴模式,提供從建置到營運的完整充電服務。與一站式服務業者的最大差異,在於其不僅提供服務,更掌握場站資產與營運主導權。典型例子如加油站業者轉型設置自營充電站,或積極卡位高流量場域,以掌握未來隨電動車普及所帶來的龐大收益。由於幾乎橫跨整條價值鏈,此策略不僅資本與時間成本高,還需整合法規、工程、數據平台與營運管理等多項專業,並與各專業角色正面競爭。

回顧上述七大角色,不難發現充電站產業鏈橫跨多種專業領域,業者如何合作、整合資源與分工角色,將大幅影響其商業模式定位與市場競爭力。在實務操作上,許多CPO並非僅扮演單一角色,而是會依據政策方向、資本規模與場地條件,彈性調整自身角色組合,發展出最符合自身條件的營運架構。下文將接續簡要說明美國充電站市場的政策推動與產業現況,作為後續個案分析的基礎。

美國近年積極推動電動車基礎建設,CPO在政策引導與市場需求同步成長下快速擴張。其中,聯邦政府於2021年通過《基礎設施投資與就業法案》(IIJA),並啟動史上最大規模的充電補助計畫——NEVI(National Electric Vehicle Infrastructure),五年內編列50億美元,目標在全國高速公路沿線建立統一標準的DC快充網路,提升公共充電覆蓋率與可及性。然而,隨著新任總統川普宣布暫停NEVI計畫,原先由聯邦主導的公共充電佈建計畫出現重大變數,也迫使CPO業者重新思考自身營運策略與資源分配。

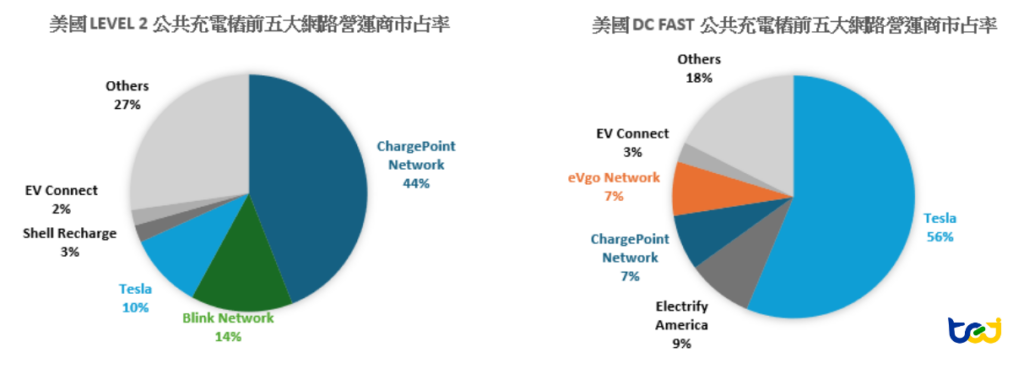

依據ADFC統計,截至2025/5/20資料查詢日,美國累計建置超過7萬座充電站,逾21萬支充電樁,以充電樁市占率排名觀察(圖二),前五大業者中,除Tesla外,尚有ChargePoint(NYSE:CHPT)、Evgo(NASDAQGS:EVGO)及Blink Charging(NASDAQCM:BLNK)為公開發行公司。

充電站可分為三種主要等級:Level 1、Level 2和 DC Fast Charging(亦稱作Level 3)。 Level 2充電樁目前總數約15.2萬支,ChargePoint占據主導地位(市占率44%),Blink Charging及Tesla分別為14%及10%,其餘廠商合計占比27%;DC Fast充電樁總數約5.5萬支,以Tesla占據壓倒性地位(56%),ChargePoint與Evgo則不相上下(7%),其他廠商共占18%。

圖二、美國Level 2及DC Fast公共充電樁前五大網路營運商市占率

資料來源:ADFC,TEJ整理,查詢日期2025/5/20

從產業集中度指標CR4觀察,無論是Level 2或DC Fast市場,都呈現「支配性廠商 + 寡頭壟斷」的格局(CR1 >40%,CR4 >50%)。其中Level 2市場的其他業者占比達27%,整體結構相對開放;而DC Fast市場之所以高度集中,主因在於建置成本遠高於Level 2,不僅需高功率設備與電網整合,還涉及大量資本與長期營運投入。Tesla能在DC Fast市場占據主導地位,不單只是因為資源雄厚,關鍵在於將超充站視為自家電動車的互補品,而非為了獲利所做的投資,加上先行者優勢(2012年即開始佈建),同時專注於用戶體驗,強化品牌吸引力,最終形成車與充電站間的良性循環,鞏固市場領先地位。是以兩者市場結構儘管相似,但在開放程度與技術門檻上,仍存在實質落差。

由於Tesla採封閉式經營,充電網路尚未全面開放給他廠電動車使用,暫不納入本文探討標的。美國目前除Tesla外的前三大業者,分別為ChargePoint、Blink Charging與Evgo,三者的商業模式各有不同。ChargePoint不直接經營充電站,而是以平台與設備供應為主,定位接近一站式服務;Blink Charging 則結合自營站點與Turnkey服務,如同全方位營運角色;Evgo則專注在站點營運。這些差異體現出三家公司在資源運用及成長策略的分歧。下節將逐一剖析各自策略背後所反映的營運思維。

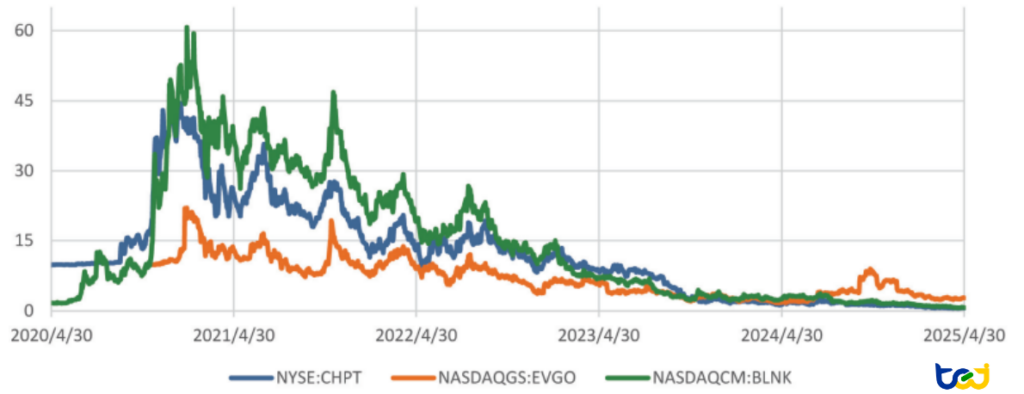

在分析個案前,先從股價表現來看(圖三),這三家業者明顯經歷了一段由高點向下修正的過程。自2020年起,ChargePoint和EVgo先後透過SPAC上市,Blink Charging也順利募得2.32億美元資金。三者的股價均在2021年初、資金充裕與市場樂觀的推動下達到高峰。

但隨著市場預期與實際營運表現之間的落差擴大,加上估值基礎過高、利率環境反轉等外部因素,股價自高點回落,並在2023至2025年間大多處於低檔整理。市場態度也趨於保守,重新評估這些業者的商業模式與成長潛力。以下從歷史沿革、商業模式與目標市場三個面向,逐一分析三家業者的發展脈絡與市場定位。

圖三、ChargePoint、Blink Charging與Evgo三大電動車充電站業者,股價近五年走勢圖(2020/4/30 ~ 2025/4/30)

資料來源:CIQ,TEJ整理

Blink Charging的前身為Car Charging Group, Inc,成立於2009年,2013 年從破產的ECOtality公司收購Blink Network及其電動車充電資產,並於 2017年正式更名為Blink Charging Co.。2018年在NASDAQ上市後,Blink透過併購擴張業務,包括2022年收購Electric Blue進軍英國市場,同年又整合SemaConnect Inc.強化自主研發與製造能力;2023年進一步併購Envoy Technologies, Inc.切入EV共乘市場,積極拓展充電生態系版圖。

▶️延伸閱讀:透過併購擴大事業版圖,看看台灣集團企業的併購個案!

作為少數具備垂直整合能力的CPO,Blink Charging可視為典型的全方位營運業者(E2E)。根據財報,其營收來源包含硬體銷售、共享服務、網路服務、充電服務與保固收入等。從結構變化來看,硬體一次性銷售收入占比已從2021年的74%降至2024年的65%;充電服務收入則自14%升至17%,收入結構的轉變,反映整體產業由建置逐步轉向至營運的發展趨勢。此外,垂直整合的能力為Blink Charging的帶來優勢,在硬體銷售方面毛利率高達34%。

根據官方資訊,Blink Charging客戶跨足多元場域。截至2024年底,累計佈建的充電樁中,逾八成已接入Blink Charging,具備穩定貢獻服務收入的潛力。此外,在占比約12%的住宅用充電樁中,超過九成為非聯網設備,顯示住家用戶多傾向選擇非聯網設備,故住宅市場潛在規模雖大,卻多為一次性銷售,無法透過服務產生訂閱式收益。

整體而言,Blink Charging結合併購與垂直整合策略,確實為其帶來成本優勢。然而,目前營收規模仍偏小,在補貼退場與需求放緩的壓力下,Blink Charging所採取的重資本、自主營運模式,仍難以支應龐大的固定成本與營運開銷;加上2023、2024年連續認列商譽減損,2024年評價假設轉趨保守(折現率上升、成長率下修),反映評價機構對公司未來成長性亦有所保留。垂直整合理論上能創造成本優勢,但需求正面臨極大的不確定性,導致快速擴張不儘未能如願達到規模經濟,反而使資金運用效率下滑,能否走出目前困局,仍有待觀察。

▶️延伸閱讀:認識PPA收購價格分攤!了解企業併購中的公允價值、商譽與廉價購買利益評估

ChargePoint(NYSE:CHPT)成立於2007年,最初名為Coulomb Technologies,2012年更名為現名,突顯公司的核心定位——打造全球最大的電動車充電網路平台。2021年透過SPAC反向併購成功上市。與Blink Charging仰賴併購擴張不同,除了2017年收購GE充電業務外,ChargePoint鮮少再透過大規模併購擴張,而是積極與車廠(如Mercedes-Benz、Daimler Buses)、企業、能源公司等建立戰略合作,共同佈建充電基礎設施。

ChargePoint的商業模式為前述之一站式服務業者,採用B2B模式,提供從設備安裝到營運管理服務,且客戶保留所有權。透過輕資產策略,將自身定位為車廠、企業與飯店等主要場域業者的合作夥伴,而非競爭者。此模式避免與場域業者發生直接競爭,進而提升業者導入意願,由於不需自有大量資產與營運團隊,ChargePoint能以較低資本支出快速拓展市場。2022年《財星》(Fortune)全球前50大企業中,高達82%企業採用ChargePoint的充電解決方案,顯示其在B2B市場的高度滲透力。

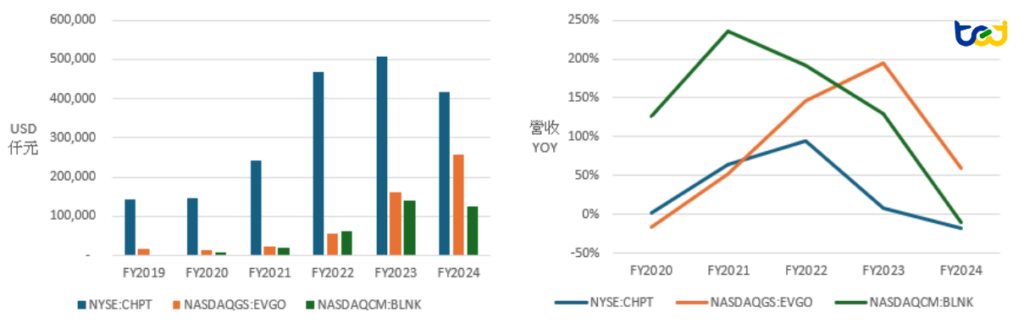

不過,這種快速擴張的背後,也潛藏轉型上的隱憂。根據財報顯示,收入主要來自硬體銷售、訂閱服務(含平台授權與保固服務)及其他收入等,觀察歷年情況,硬體銷售占比由2021年的72%降至2024年的56%;訂閱收入則從2021年的22%增加至2024年的35%,收入變化趨勢與Blink Charging相同;然而,2024年總營收仍衰退18%(圖四),主因是硬體銷售驟減35%,即便訂閱收入成長20%仍難以彌補。整體而言,公司正逐步轉向持續性收益結構,惟軟體訂閱仍高度綁定硬體銷售,若硬體銷售趨緩,將連帶影響訂閱收入成長動能。

毛利率部分,ChargePoint因依賴外部供應商與全球採購,硬體銷售業務近期毛利率僅5%,反映其在成本控制上的劣勢。再細看訂閱收入部分,ChargePoint曾於2021年公布的投資者簡報中,揭露硬體收入與訂閱收入的轉換關係,訂閱收入至少要累積七年,才等同第一年之硬體銷售收入,等效轉換率約為每年1/7;同時訂閱收入為固定費率,無法隨充電樁使用率提升而增加,亦暴露出ChargePoint在收入結構上的瓶頸。在不調整定價與提升服務附加價值的條件下,未來營收成長將有所侷限。

圖四、ChargePoint、Blink Charging與Evgo三大電動車充電站業者,近五年營收及其成長率

資料來源:CIQ,TEJ整理

儘管ChargePoint依靠「不與客戶競爭」的策略,成功擴展市場版圖並建立平台優勢,但無法掌握終端使用情形與收費數據,使其難以將使用率的提升轉化為實質收益,或將面臨「佈建規模領先,公司價值停滯」的困境。與此同時,公司目前股價已長期低於1美元,若六個月內未改善,將觸及下市風險,為ChargePoint短期亟需克服的問題與挑戰。

▶️延伸閱讀:財報遲交恐面臨下市危機?!從福懋油案例看企業長期的ESG風險,應如何提前預警?

Evgo的成立源自於一個特殊的歷史背景,2001年發生舉世譁然的審計失敗案件——Enron財務醜聞,多家公司涉入能源市場價格操縱,加州政府對其提出求償。作為和解協議的一部分,NRG Energy承諾透過子公司Evgo在加州投入1億美元,建置公共充電站網絡,自此奠定其充電事業的基礎。Evgo於2016年與2020年歷經兩次所有權轉手,並於2021年透過SPAC 模式成功上市。與前兩家業者不同的是,Evgo並未仰賴併購拓展規模,而是專注深化技術能力與使用者體驗;2021年收購Recargo, Inc.以強化其在數位用戶體驗、數據整合、軟體創新與支付系統等方面的能力。

▶️延伸閱讀:從經營權換手觀察公司治理品質,台灣企業經營權換手個案一次看!

相較於前兩家競爭對手佈局於Level 2市場,Evgo專注建置快充站,2024年充電網路收入(即按需收費)占總營收比重達60.6%,專注於充電站營運。然而,在自營模式下,Evgo必須投入大量自有資本,擴張速度有限,為突破此瓶頸,於2022年推出eXtend計畫,由第三方業主出資,Evgo負責建設及後續維運;此模式讓Evgo無須投入大規模資本,便能快速擴張充電網路(即ChargePoint的主要商業模式)。

Evgo的目標市場可分為B2C及B2B2C兩類,B2C部分,鎖定人口密集且設施齊全的公共場域建置快充站,例如超市、零售中心與市中心,可滿足無法在家中或工作場所充電的使用者。在B2B2C模式上,Evgo選擇與Uber、Lyft等共享平台合作,針對旗下司機提供高達45%的充電費用折扣,以吸引高頻率使用族群,隨著電動車普及率提升,車隊用戶在營收中的占比預期將逐漸增加。

綜合分析,Evgo的發展方向與Blink Charging、ChargePoint明顯不同,專注於高速充電站及人口密集區,以快充站數量而言,Evgo市占率與 ChargePoint接近,但由於Evgo站點多為自有,未來隨著使用率提升,收益潛力將比ChargePoint更有想像空間。加上Evgo於2024年底獲得美國能源部提供的12.5億美元擔保貸款,讓其更有能力擴充站點。整體來看,Evgo雖然不像其他兩家業者同時發展多種商業模式,但在現階段,似乎走得更為穩健。

曾幾何時,雞蛋已成為現代飲食文化的標配,如同當時燃油車的出現——在短短數十年間,就取代了人類千年來仰賴馬匹的交通習慣。燃油車的普及,讓當初雞生蛋、蛋生雞的佈建困境迅速被市場需求化解;但如今,電動車就如同植物蛋一般,雖看似環保、製程創新,卻總被嫌少了香氣、口感奇怪,難以撼動傳統雞蛋在人們心中的地位。也就是說,如今的充電站營運業者,不如當年加油站的佈建順利,必須先承擔「站點優先、需求滯後」的負重,提前廣設站點,並寄望電動車能快速普及。

本文藉由分析美國前三大業者的商業模式、財務結構及目標市場等面向,可歸納以下結論:

根據近半年國際分析師對此三家業者的評論,HC Wainwright分析師下調Blink Charging的目標價;JPMorgan下調ChargePoint至「減持」評級,對Evgo維持「增持」評級,與本文論點一致。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。