Photo by Freepik

Table of Contents

臺灣證券交易所(TWSE)所規範的水泥和鋼鐵工業主要對應的SASB主產業為「提煉與礦產加工(Extractives & Minerals Processing)」。在對應的主產業中,亦有部分企業營運涉及TWSE所歸類之油電燃氣業,其業務範疇與「石油與天然氣-精煉與行銷」具高度關聯性。此產業鏈深度連結民生與工業之油電燃氣使用,屬公共事業範疇,並為溫室氣體盤查的首要對象之一。

因此,本期以TWSE永續指標規範對象──油電燃氣業為例,分析該產業之特性,並對應至SASB所歸類的主產業「公共建設(Infrastructure)」,以進一步辨識其具代表性的永續議題(SASB通用議題類別),說明其永續主題與指標之對應關係。此分析亦可作為後續企業銜接「IFRS第S1號-永續相關財務資訊揭露之一般規定」和「IFRS第S2號-氣候相關揭露」(以下合稱IFRS永續揭露準則)之基礎。

▶️延伸閱讀:接軌IFRS永續揭露準則 S1、S2! 一文看懂台灣永續準則的演進

TEJ先前已針對化學與塑膠工業、水泥和鋼鐵工業、食品工業及餐飲這些產業,領域撰寫臺灣永續指標之主題辨識與銜接性分析專文,可以參考下方連結:

依據《上市上櫃公司編製與申報永續報告書作業辦法》規定,受永續指標揭露要求之對象涵蓋14種產業類別。本文擇資本額達揭露門檻之油電燃氣業為例,進行產業特性說明與對應分析。

參照行政院主計總處行業分類統計第8次修訂,TWSE從2006年起新增「油電燃氣業」分類,涵蓋範圍包括:凡從事石油化工原料製造、石油煉製、其他石油及煤製品製造、加油站、電力、氣體燃料、燃料供應批發及熱能供應之行業屬之。依據主計總處行業普查分類,其業務內容分屬於製造業下之「石油及煤製品製造業」與「電力及燃氣供應業」,其中後者進一步涵蓋電力供應業、氣體燃料供應業和蒸氣供應業。

油電燃氣業可大致區分為天然瓦斯供應業和加油站業兩大類別。目前市售家用瓦斯主要包括兩種型態:「液化石油氣(liquefied petroleum gas, LPG)」和「液化天然氣(liquefied natural gas, LNG)」。LPG由原油提煉或天然油氣田萃取而成,主要成分為丙烷和丁烷,在常溫常壓下為氣體,經加壓或冷卻液化後裝入鋼瓶,做為桶裝瓦斯供用戶使用;LNG之主要成分則為甲烷,經氣體處理去除雜質(如硫化物、二氧化碳、水分等)後,以超低溫(-162°C)液化儲存,使用時再加壓氣化,由瓦斯公司透過管線供應予家庭用戶或發電業者,屬相對潔淨之能源形式。

加油站則屬於石油產業鏈的下游,主要提供汽油、柴油、煤油與其他小包裝石油產品之銷售服務,並延伸至汽機車簡易保養、洗車及排污檢測等服務項目。值得注意的是,部分油電燃氣業者亦涉足石油與天然氣的探勘、開採與煉製,屬產業鏈上游活動;而煤製品製造從事煤炭加工與煤基產品(如焦炭、煤焦油)生產者。因此,油電燃氣業的業務範疇橫跨多項上中下游活動,其永續議題具多樣性,亦須依實際營運內容對應合適之永續揭露準則與指標。

▶️延伸閱讀:塑化業的多重困境|原油價格震盪、美國關稅與能源政策,中國擴產壓力齊襲再生能源驅動儲能商機,台廠能否在紅海市場中突破重圍?

▶️延伸閱讀:再生能源驅動儲能商機,台廠能否在紅海市場中突破重圍?

截至2025年6月,共有1,158家企業完成揭露2023年永續報告書。其中,屬於《永續報告書作業辦法》規範對象且已達股本門檻者,共計451家(詳見表一)。依據TWSE產業永續指標分類,其中有6家歸屬於油電燃氣業。進一步分析這6家企業中,有4家主要從事屬石油及煤製品製造,可對應至SASB主產業分類中的「提煉與礦產加工(Extractives & Minerals Processing)」;另有2家企業業務性質較接近公用事業群,對應至SASB主產業之「公共建設(Infrastructure)」類別。

鑒於前文已就提煉與礦產加工業之產業描述與永續議題重要性進行說明,本文將進一步聚焦探討公共建設業之產業架構與永續揭露重點。

表一、TWSE(油電燃氣業)與SICS產業分類家數比對

| 永續報告書作業 辦法規範對象 |

家數 | 證券交易所 產業 |

家數 | 應加強揭露永續指標之產業別 | SASB主產業* | 家數 |

|---|---|---|---|---|---|---|

| 油電燃氣業 | 6 | V | 提煉與礦產加工 | 4 | ||

| 股本達規定門檻 (排除強制揭露永續報告書對象:食品工業、餐飲收入達50%、化學工業和金融者) |

451 | 公共建設 | 2 | |||

| 鋼鐵工業 | 27 | V | 資源轉化 | 17 | ||

| 提煉與礦產加工 | 8 | |||||

| 公共建設 | 1** | |||||

| 可再生資源與替代能源 | 1 | |||||

| 水泥工業 | 7 | V | 提煉與礦產加工 | 7 | ||

| 塑膠工業 | 15 | V | 資源轉化 | 14 | ||

| 消費品 | 1 | |||||

| 半導體 | 53 | V | 科技與通訊 | 53 | ||

| 電腦及週邊 | 29 | V | 科技與通訊 | 29 | ||

| 光電業 | 32 | V | 科技與通訊 | 25 | ||

| 可再生資源與替代能源 | 6 | |||||

| 消費品 | 1 | |||||

| 通信網路業 | 20 | V | 科技與通訊 | 19 | ||

| 消費品 | 1 | |||||

| 電子零組件 | 39 | V | 資源轉化 | 8 | ||

| 科技與通訊 | 31 | |||||

| 電子通路業 | 11 | V | 科技與通訊 | 10 | ||

| 消費品 | 1 | |||||

| 其他電子業 | 11 | V | 資源轉化 | 3 | ||

| 科技與通訊 | 7 | |||||

| 消費品 | 1 | |||||

| 紡織纖維 | 18 | |||||

| 電機機械 | 13 | |||||

| 電器電纜 | 7 | |||||

| 橡膠工業 | 9 | |||||

| 航運業 | 21 | |||||

| 建材營造 | 50 | |||||

| 生技醫療 | 17 | |||||

| 汽車工業 | 11 | |||||

| 造紙工業 | 6 | |||||

| 貿易百貨 | 6 | |||||

| 運動休閒 | 6 | |||||

| 玻璃陶瓷 | 3 | |||||

| 觀光餐旅 | 3 | |||||

| 居家生活 | 3 | |||||

| 金融業 | 0 | |||||

| 綠能環保 | 2 | |||||

| 資訊服務業 | 1 | |||||

| 數位雲端 | 1 | |||||

| 其他 | 21 |

資料來源:TEJ資料庫-CSR揭露與簽證、TESG永續發展指標主表。

(產業別非屬永續指標規範對象,故本文不加以贅述,僅用於對齊永續報告書作業辦法規範家數。)

* 係由TEJ根據企業營運模式和產品營銷比重定義其所屬之SASB產業類別。

** 經查閱2013中鋼構2024年年報,其主要所營業務為鋼結構工程和營造業務,其中2024年工程收入占整體營收比重達91%,銷貨收入僅占約6%。由其營運模式觀之,與SASB主產業「公共建設」下之子產業「工程與建造服務」特性較為相符。

根據表一統計結果,油電燃氣業在SASB主產業分類中,可對應至提煉與礦產加工業和公共建設業,涵蓋6家企業。本節將聚焦於公共建設主產業,進一步說明其所對應之SASB子產業分類與永續議題之重要性分析。提煉與礦產加工業之分析,可以參考系列-水泥和鋼鐵工業之內容。

公共建設業涵蓋八個SASB子產業,包括「電力公用事業與發電」、「工程與建造服務」、「天燃氣公用事業與配送」、「房屋營造」、「不動產」、「不動產服務」、「廢棄物管理」和「自來水公用事業與服務」。此類產業普遍具有資本密集度高的特性,與公共資源及基礎設施密切相關,初期的投資金額大且需支應長期營運,屬於高度風險事業。儘管各子產業採行不同的資產導向和營運導向經營模式,其共同特徵為支援社會運作所需基礎設施之資源效率的關注與管理。各子產業的具體說明如表二所示。

▶️延伸閱讀:台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力

表二、SASB主產業「公共建設」之SASB子產業描述

| 產業代碼 | 產業名稱 | 產業描述(Industry descriptions) | |

|---|---|---|---|

| 英文 | 中文 | ||

| IF-EU | Electric Utilities & Power Generators | 電力公用事業與發電 | ■ 產電;建造、擁有和營運輸配電 (transmission and distribution,簡稱T&D) 線路;售電。 ■ 經營組合分成兩種: 1. 受監管之業務結構:涉及價格機制、股東權益報酬率等全面的監督管理,以維持壟斷的經營許可。通常為垂直整合,擁有從產電至配電銷售之經營。 2. 不受監管之業務結構:獨立發電商(independent power producers,簡稱IPPs) 產電販售至批發市場,售予受監管的公用事業或其他終端使用電者。通常產電與配電銷售為不同經營者,以促進發/配電業者之競爭。 ■ 該產業僅涉及電力供應相關活動,不涉及天然氣之供應。 |

| IF-EN | Engineering & Construction Services | 工程與建造服務 | ■ 提供涉及「建築和基礎設施項目」之工程、營建、設計、諮詢、承包和其他相關服務。 ■ 共分成四個主要區塊: 1. 工程服務:提供專門的建築和工程服務的機構(涵蓋多種類型的項目),例如設計和開發可行性研究。 2. 基礎設施建設:發電廠、水壩、石油和天然氣管道、煉油廠、高速公路、橋梁、隧道鐵路、港口、機場、廢棄物處理場、供水網絡、體育館。 3. 非住宅建築建設:工廠、倉庫、資料中心、辦公室、飯店、醫院、大學、零售空間(例如:百貨公司)。 4. 建築分包商及建築相關專業服務:提供輔助服務的小型機構,例如木工、電氣、水暖、油漆、防水、造景、室內設計和建築檢查等服務。 |

| IF-GU | Gas Utilities & Distributors | 天燃氣公用事業與配送 | ■ 分為天然氣分配、天然氣營銷,不包含電力提供。 1. 天然氣分配:從較大的傳輸管道(高壓天然氣管道),利用本地的低壓管道(分配網絡的末端)將天然氣傳輸到最終用戶。天然氣經過高壓傳輸管道輸送到分配中心,然後降壓並進入本地低壓管道網絡,最後將天然氣供應到家庭、商業和工業用戶。 2. 天然氣營銷:天然氣經紀商將天然氣集中起來並按照各種客戶的需求量進行供應。 ■ 用於住宅、商業和工業客戶的取暖、加熱和烹飪。 ■ 亦有區分受監管市場於不受監管市場。 ■ 不包含從井口長距離運輸高壓天然氣的天然氣傳輸實體,該部分屬石油和天然氣-中間商產業(EM-MD)。 |

| IF-HB | Home Builders | 房屋營造 | ■ 建造新住宅建築、開發居住社區。 ■ 開發作業包含土地徵用、場地準備、房屋建設和房屋銷售。 ■ 房屋類型:單一家庭住宅(single-family homes)、聯排別墅(town homes)、共有式公寓(condominiums)、多家庭住房(multi-family housing)、混合用途發展(mixed-use development)。 |

| IF-RE | Real Estate | 不動產 | ■ 企業持有房地產資產,對其進行開發以提升價值,以及運營這些資產以獲得收入。 ■ 該行業通常結構為房地產投資信託基金(REITs),並且在多個房地產行業領域運營,包括住宅、零售、辦公室、醫療、工業和酒店物業。 ■ 為個人投資者提供了不動產投資機會,使投資者能夠通過 REITs 投資於房地產市場,享受房地產市場的收益和風險。 |

| IF-RS | Real Estate Services | 不動產服務 | ■ 為房地產業主、租戶、投資者和開發商提供一系列服務。 ■ 為房地產擁有者提供的服務包含: 1. 物業管理:租賃、租戶關係、建物維護和建物安全。 2. 經紀:促進銷售和租賃交易。 3. 評估及諮詢。 4. 市場信息。 |

| IF-WM | Waste Management | 廢棄物管理 | ■ 收集、存儲、處置、回收或處理來自住宅、商業和工業客戶的各種形式的廢棄物。 ■ 廢棄物類型:包括市政固體廢棄物、有害廢棄物、可回收材料、可堆肥或有機材料。 ■ 通常為垂直整合,提供從廢棄物收集到填埋和回收等一系列服務。 ■ 也提供專業服務,如處理醫療廢棄物和工業廢棄物。 |

| IF-WU | Water Utilities & Services | 自來水公用事業與服務 | ■ 擁有並運營水供應和污水處理系統(通常為受監管的公用事業公司)或向系統擁有者提供運營及其他專業的水務服務(通常為市場主導模式market-baesd運營)。 ■ 水供應系統包括水的來源、處理和分配,將水供應給住宅、商業和其他(如政府機構)。 ■ 污水系統收集和處理污水,包括污物/水(sewage)、灰水/使用過的水(greywater)、工業廢液(industrial waste fluids)和雨水徑流(stormwater runoff,),將處理後的廢水重新排放回環境中。 ■ 該產業的範疇不包含「基礎設施設計和開發」的水務服務,該活動應屬工程與建造服務產業(IF-EN)。 |

資料來源:SASB官網,由TEJ整理。

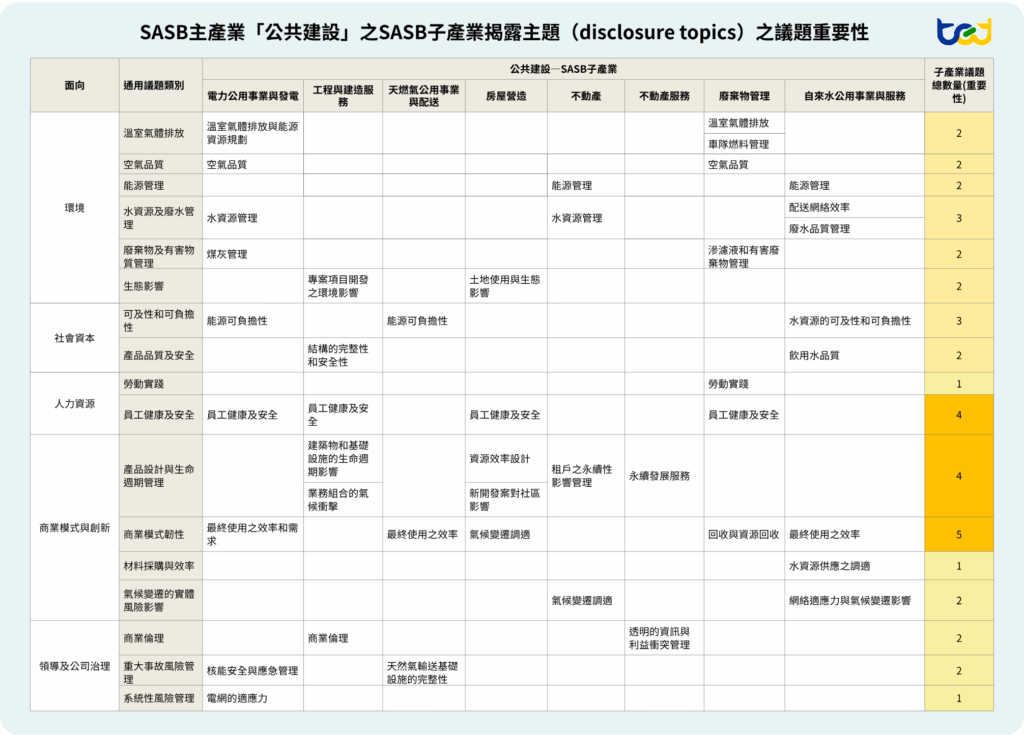

公共建設業涵蓋民生所需的關鍵基礎能源(如水、電和天然氣)之供應、居住與商業活動的不動產與基礎設施建造,以及相關服務性交易與後續的廢棄物處理作業。由於涵蓋產業範圍廣泛,各階段所面臨的永續議題重點亦有所不同。根據圖三所示,本產業普遍具高度重要性的通用永續議題類別包括:「商業模式韌性」、「產品設計與生命週期管理」以及「員工健康與安全」。其中,「商業模式韌性」議題為公共建設業中最廣泛涉及的永續議題,共有五個SASB子產業須予以揭露;「產品設計與生命週期管理」與「員工健康與安全」則分別涵蓋四個子產業,亦具高度重要性。

商業模式韌性著重於企業調整既有營運方式,透過因應永續發展風險與機會的調適與創新,強化其長期營運可行性、獲利能力及社會認同。就公用事業而言,提升用戶的能源使用效率,是實現韌性的關鍵策略之一。企業可協助用戶在維持相同終端服務水準的前提下,降低能源與資源消耗量。例如電力公用事業與發電業者可投資於智慧電網技術,讓用戶即時監控並優化自身能源使用;同時,透過「費率與銷量脫鉤(decoupling)」機制,使營收不再與能源銷量直接連結,確保在總體使用量下降的情況下,仍能回收固定成本並維持合理報酬。

此外,公共建設業於產品設計與生命週期管理方面,亦應強化基礎建設和不動產在環境效益與社會價值上的貢獻。具體作法包括:規劃具高能源效率與低碳排放的設施與建築,符合綠建築認證標準(如EEWH);調整業務組合,減少對高碳排工程專案的依賴,增加可再生能源和氣候變遷減緩相關專案的比例;透過創新租賃合約「綠色租賃(Green Leases)」來協調業主和租戶之間的激勵措施,例如共享建物在使用階段時的資源消耗數據、租戶施工需遵守的環境標準條件、成本回收機制(cost-recovery arrangements)。

在高風險的行業中,建立和維護強健的安全文化對於保護員工健康與安全至關重要,並會直接影響其營運成果。例如電力業的電氣技術人員通常於高空作業並處理電線問題時,易面臨墜落以及電擊風險,企業應訂製安全管理計畫並定期培訓;工程與建造服務業者和房屋營建業者之員工,需要大量的體力勞動並操作重型機械,可僱用專業分包商來執行特定的任務,並確保員工遵守安全程序以降低傷亡的可能性;廢棄物管理業者之員工常暴露於化學性(如廢棄物處理時所產生的有毒氣體)或生物性危害(如垃圾中的病原體)環境,可能遭受呼吸道和皮膚等相關疾病,企業應定期進行工作場所的危害評估與監測。

▶️延伸閱讀:近年台灣產業違反法規趨勢解析,從負面事件揭露企業ESG風險

圖三、SASB主產業「公共建設」之SASB子產業揭露主題(disclosure topics)之議題重要性

資料來源:SASB官網,由TEJ整理。

本節說明油電燃氣業之永續指標與SASB通用議題類別的對應情形,進一步檢視現行指標是否涵蓋SASB關注重點,並指出尚未納入者,作為企業因應IFRS永續揭露準則之參考。以下將對應情形分為下列三種類型:

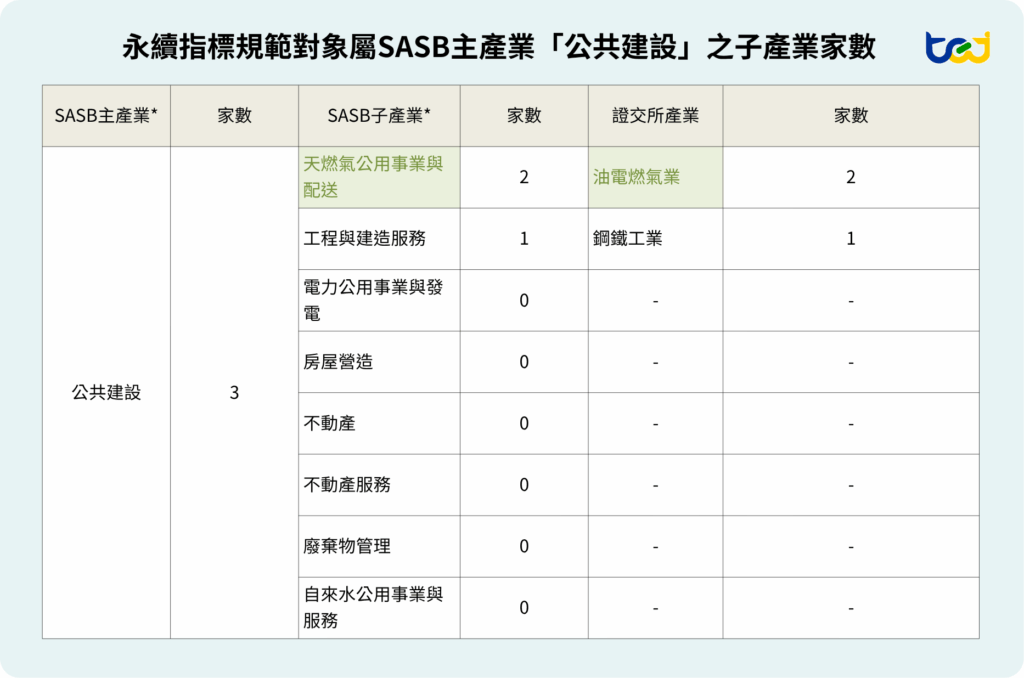

根據先前表一統計,納入永續指標規範之企業中,歸屬於SASB主產業「公共建設」者共計3家,分別屬於「天然氣公用事業與配送」2家及「工程與建造服務」1家,對應至TWSE產業分類為油電燃氣業與鋼鐵工業(詳見圖四)。

此外,油電燃氣業中另有3家企業可歸類於SASB「提煉與礦產加工」類下之「石油和天然氣-精煉與行銷」。因此,本文聚焦於油電燃氣業之永續指標,並以「天燃氣公用事業與配送」和「石油和天然氣-精煉與行銷」兩個SASB子產業之相關指標作為主要分析依據。

圖四 、永續指標規範對象屬SASB主產業「公共建設」之子產業家數

資料來源:TEJ資料庫-CSR揭露與簽證、TESG永續發展指標主表。

* 係由TEJ根據企業營運模式和產品營銷比重定義其所屬之SASB產業類別。

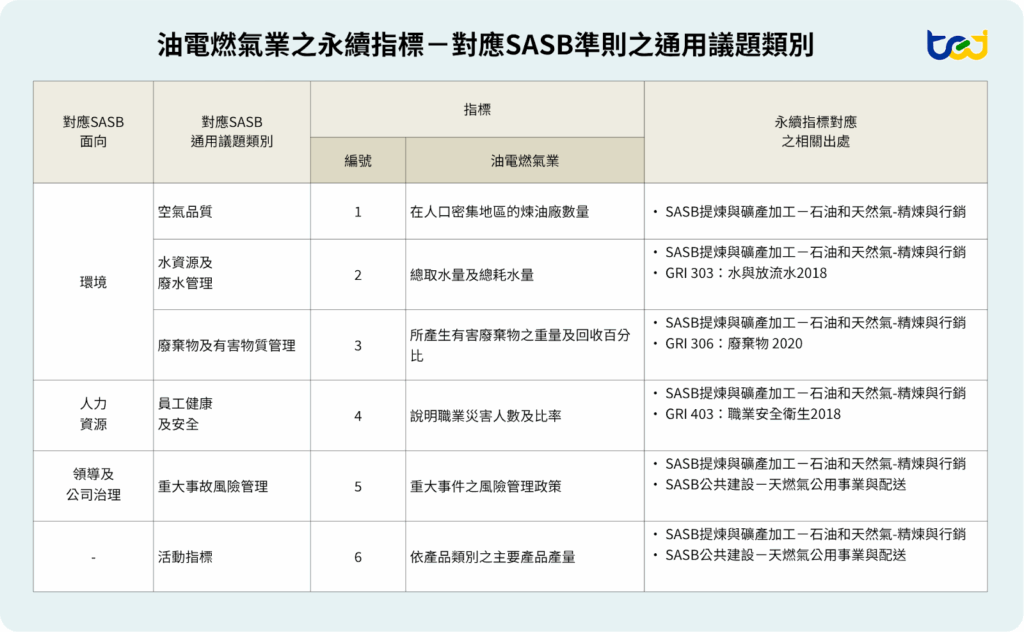

依據永續報告書作業辦法,目前油電燃氣業所適用之各項永續指標,均可對應至SASB準則中的通用議題類別,並涵蓋全球永續性報告協會(Global Reporting Initiatives, GRI)準則之相關規範。

其中,油電燃氣業適用指標多數與SASB主產業「提煉與礦產加工業」下之「石油和天然氣-精煉與行銷」具高度重要性的永續議題相符,涵蓋「空氣品質」、「水資源及廢水管理」、「廢棄物及有害物質管理」、「員工健康與安全」及「重大事故風險管理」(詳見圖五-編號1至5)。僅「重大事故風險管理」一項議題對應SASB主產業「公共建設」中的「天燃氣公用事業與配送」,顯示我國油電燃氣業現行永續指標與「石油和天然氣-精煉與行銷」之關聯性較高。

▶️延伸閱讀:用水大戶注意!企業耗水費開徵,一文帶你看懂遊戲規則

圖五、油電燃氣業之永續指標-對應SASB準則之通用議題類別

資料來源:永續報告書作業辦法(上市、上櫃)、SASB官網,由TEJ整理

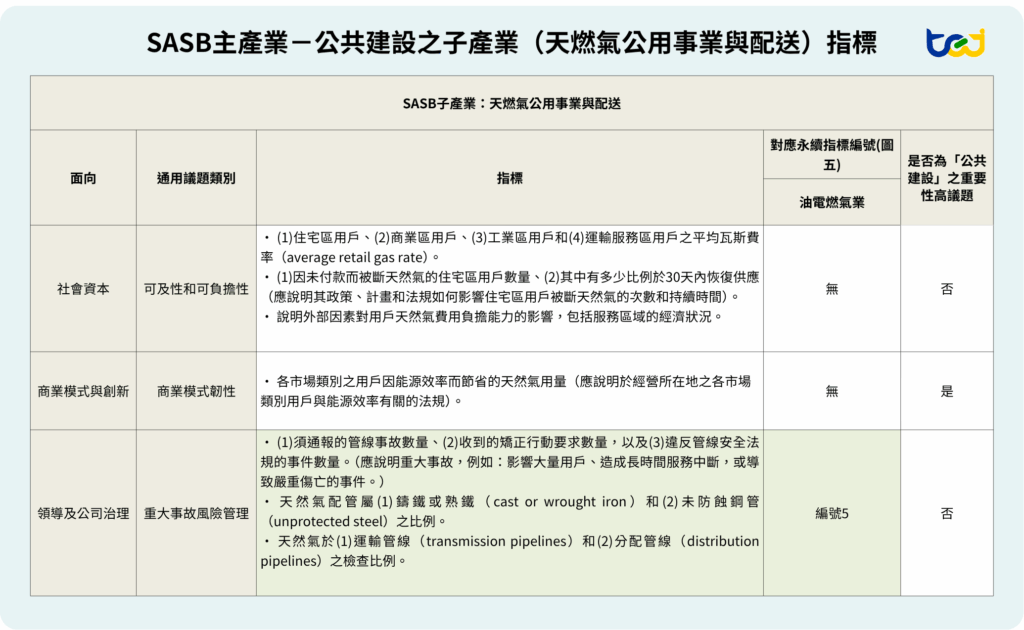

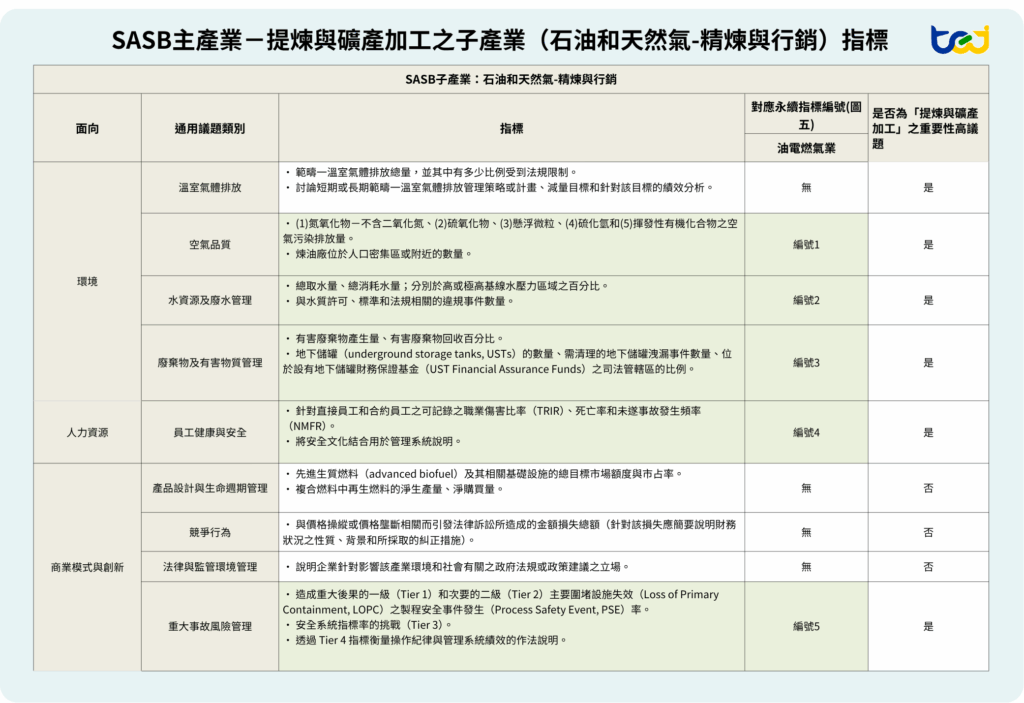

本文所探討之油電燃氣業,主要可對應至兩個SASB子產業:「天然氣公用事業與配送」及「石油和天然氣-精煉與行銷」,表六彙整這兩類子產業於SASB準則下的揭露指標,並對照其於永續指標中的對應情形。

鑒於分屬不同SASB主產業領域,前者屬於「公共建設業」範疇,後者則歸於「提煉與礦產加工業,本節分別針對「天然氣公用事業與配送」與「石油和天然氣-精煉與行銷」兩個子產業進行個別說明。

當前油電燃氣業之永續指標中,尚未涵蓋SASB公共建設業下「天然氣公用事業與配送」子產業中,被視為高度重要的通用議題類別——「商業模式韌性」。目前指標並未明文揭露與該議題相關的關鍵資訊,例如:終端用戶節能成效與企業對能源轉型的調適能力。

鑒於我國天然氣高度依賴進口,其對企業採購成本與用戶端價格將產生直接影響,進而牽動營運穩定與財務表現。此外,IFRS第S2號現已逐步推動落實,其核心之一為「氣候韌性」(Climate Resilience),要求企業說明在面對氣候變遷風險下,如何調整其經營策略與商業模式。用戶節能行為所帶來的需求變化,亦需評估其對企業營運與收入模式的財務衝擊。因此,我國油電燃氣業者應強化對該議題的揭露與因應。

▶️延伸閱讀:如何有效評估氣候風險?金融業轉型與實體風險的評估實例解析

前已說明,SASB所屬「提煉與礦產加工業」下,具有高度重要性的通用永續議題類別包括:「溫室氣體排放」、「水資源與廢水管理」、「員工健康與安全」、「空氣品質」、「廢棄物與有害物質管理」、「生態影響」以及「重大事故風險管理」。

然在本次分析中,油電燃氣業之永續指標並未涵蓋其中應由「石油和天然氣-精煉與行銷」子產業揭露的「溫室氣體排放」議題;至於「生態影響」雖為該主產業整體的重要議題,惟並不屬於「石油和天然氣-精煉與行銷」子產業所列之揭露項目。

即便永續指標未明文要求揭露「溫室氣體排放」相關資訊,我國已依《氣候變遷因應法》第二十一條第一項規定,要求石油煉製業依「溫室氣體排放量盤查登錄及查驗管理辦法」辦理排放量之申報與查驗。因此,整體而言,油電燃氣業現行永續指標與SASB「石油和天然氣-精煉與行銷」子產業所應揭露之主要議題具有高度一致性。

▶️延伸閱讀:碳費即將開徵,對企業獲利會如何影響?能否加速碳排大戶的減量成效?

圖六、SASB主產業-公共建設之子產業(天燃氣公用事業與配送)指標

資料來源:SASB官網,由TEJ整理

圖七、SASB主產業-提煉與礦產加工之子產業(石油和天然氣-精煉與行銷)指標

資料來源:SASB官網,由TEJ整理

本研究針對臺灣油電燃氣業之永續指標與SASB準則的對應情形進行剖析,發現該產業目前所採行的永續指標主要聚焦於傳統環境與安全議題,例如空氣品質、水資源管理、廢棄物處理及職業安全等,並與SASB中「石油與天然氣-精煉與行銷」子產業之揭露重點具有高度一致性。然而,針對屬於「公共建設」主產業下之「天燃氣公用事業與配送」,其關鍵的「商業模式韌性」議題尚未納入現行永續指標,顯示現有架構在氣候風險調適與企業轉型能力方面仍有補強空間。

面對IFRS永續揭露準則的逐步實施與國際規範接軌壓力,油電燃氣業者須積極檢視其揭露策略是否涵蓋對氣候變遷、能源轉型及社會影響的前瞻性議題。特別是在天然氣高度依賴進口的背景下,揭露用戶節能成效、能源價格敏感度與營運策略調適能力,將有助於企業強化氣候韌性與投資者信心,並滿足IFRS S2對氣候風險管理的要求。若臺灣欲推動油電燃氣業永續資訊揭露與國際準則的實質銜接,不僅應持續完善現行永續指標系統,更需依據SASB準則,強化商業模式韌性、產品生命週期設計及溫室氣體排放等多元面向的揭露,作為企業永續治理與策略調整的重要依據。

永續發展已成為全球企業不可忽視的重要議題,金融業遵循責任投資與責任授信原則,制定內部政策的同時,也仰賴多面向ESG資訊來了解企業的ESG發展狀況。

TEJ台灣經濟新報,憑藉20年以上對企業社會責任、綠色金融ESG議題的研究與深耕,透過量化分析技術,研發的TESG永續發展指標,解決現在金融業者推動責任投資與責任授信工作上的困難,對於永續金融、綠色融資皆有豐富的資料集與解決方案,讓您省時省力,更精準檢驗企業綠色金融ESG!