Table of Contents

多數情況,分析一間公司或是跨公司的獲利能力時習慣使用毛利率(Goross Profit Margin, GPM)、淨利率(Operating Margin, OPM)、資產報酬率(Return on Assets, ROA)、投入資本報酬率(Return on Invested Capital, ROIC)或股東益報酬率(Return on Equity, ROE)。這些指標能夠簡單且清楚的告訴投資人企業獲賺報酬的能力,但對於增加股東財富、提升企業價值)的解釋力不高;而ROIC與WACC的差額 — 經濟利差(Economic Spread)則是一個值得參考的指標。

先前TEJ評價分析團隊已撰寫《台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力》,帶領讀者了解ROIC、WACC與經濟利差的意涵,並鳥瞰台灣產業資本配置與經濟利差座標。證交所已於2025年12月31日公告新版「提升企業價值計畫揭露指引」,建議企業針對現況分析應提出具體數據及跨年度趨勢分析,顯示出ROIC、WACC與經濟利差是作為評估資本效率的核心指標。本次TEJ評價團隊將以電子製造服務(EMS)產業為例,透過對公司經濟利差矩陣的觀察,加深對經濟利差分析之體會。

▶️延伸閱讀: ROE公式是什麼?與EPS有何不同?從計算到買股策略全解析!

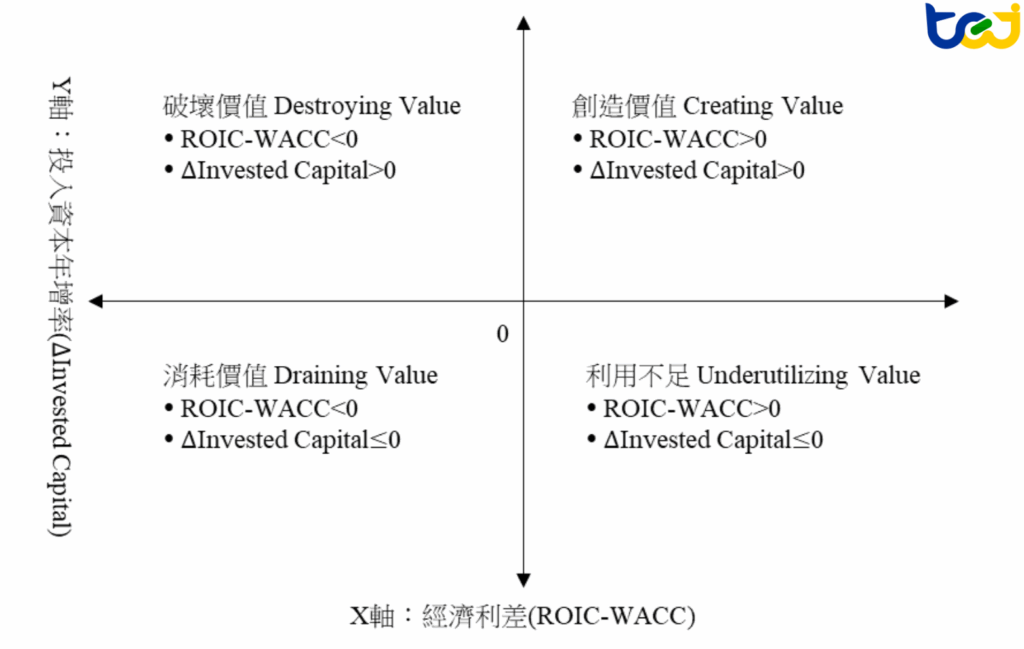

經濟利差矩陣由經濟利差(Economic Spread)及投入資本(Invested Capital)成長率二個指標所組成:

而依指標的正、負組合可劃分為四個有具分析意義的特徵象限:

圖一、經濟利差矩陣示意圖

資料來源:BCG、Morgan Stanley,TEJ歸納

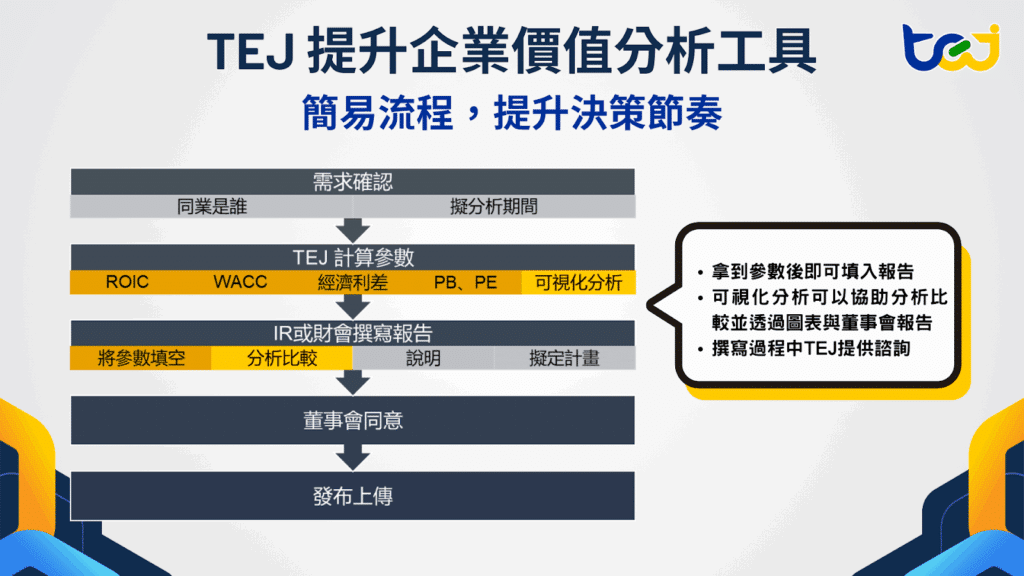

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

EMS (Electronics Manufacturing Services),中文通常稱為「電子專業製造服務」或「專業電子代工服務」,主要承接品牌公司(如Apple、Dell及HPE)外包的製造、採購、部分設計等業務;上游為主動元件、被動元件、主機板及機殼等零組件,下游為資通訊裝置品牌廠或是雲端服務供應商(Cloud Service Provider, CSP)。

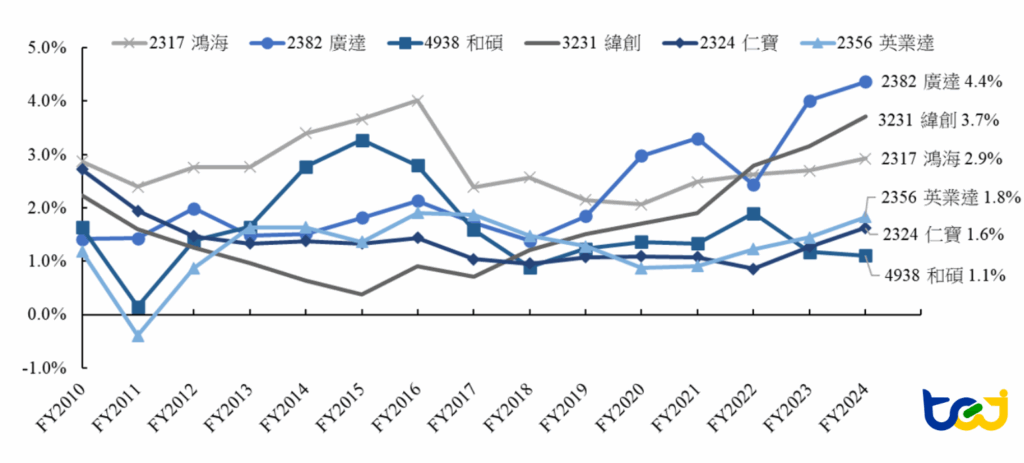

EMS的商業模式主要是賺取代工服務費,但報價通常包含材料成本,使得報價金額很高(營收基數大)、賺取之代工利潤占比低(毛利率低)。觀察以下圖二可以發現,國內2024年營收超過一仟億元之上市EMS業者 ─ 2317鴻海、2324仁寶、2356英業達、2382廣達、3231緯創及4938和碩,其於2010年至2024年間的營業利益率均未超過5%,如實呈現EMS「高營收、低利潤率」的產業特性。

圖二、國內主要EMS上市公司營業利益率(2010年至2024年)

資料來源:TEJ財務資料庫

儘管利潤率低,但EMS廠能藉由極致的規模經濟與成本效率、供應鏈管理以及提升價值鏈的貢獻(如提供系統級設計及整合服務)等方式,賺取可觀的總利潤。因此可觀察到國內EMS時常垂直整合關鍵零組件、系統或供應鏈服務,往上、下游延伸價值鏈來提升經濟附加價值與產業競爭力。值得一提的是,自2018年起,全球供應鏈環境劇烈變化,EMS廠一方面面臨供應鏈去全球化帶來的生產轉移與成本壓力,另一方面也擁抱AI基礎建設潮的機遇;考驗著EMS廠供應鏈的韌性及工藝底蘊,也重新點燃了 EMS 產業的投資動能與轉型契機。

▶️延伸閱讀: AI大基建浪潮來襲!電子組裝代工業將迎向第二成長曲線?

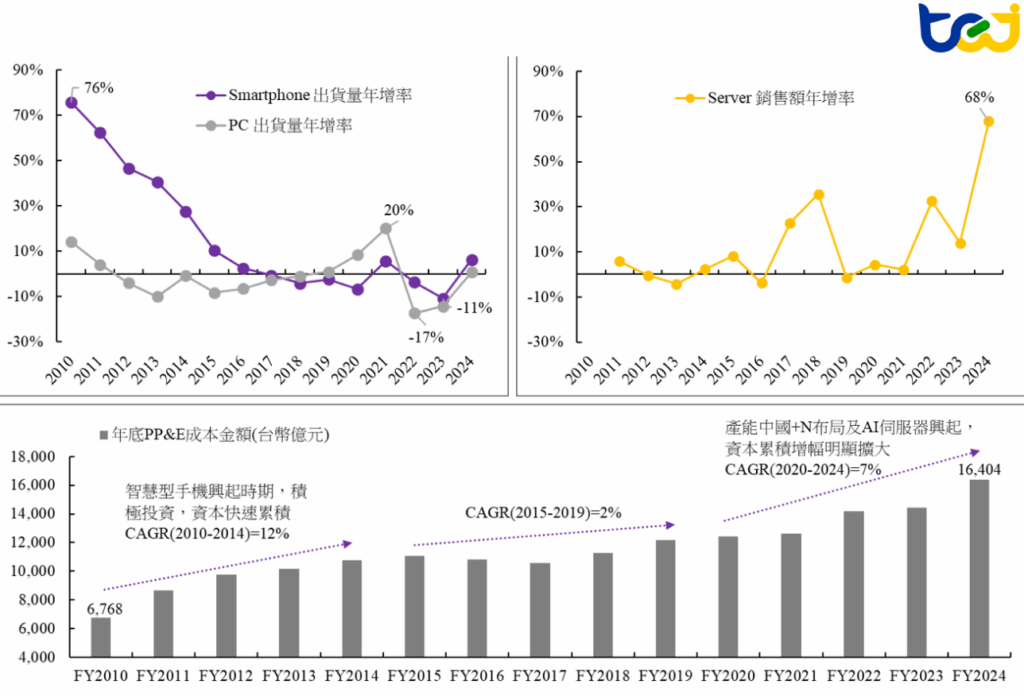

如下圖三所示,觀察國內六間EMS上市公司的2010年至2024年產能投資存量,大致上可分成三個區段:第一個區段為2010年至2014年投資存量CAGR達12%,主要是順應典範移轉,智慧型手機之強勁需求而擴產;第二個區段2015年至2019年,投資存量CAGR僅2%,反映終端裝置成長停滯;第三個區段2020年至2024年,投資存量CAGR明顯增加達7%,EMS廠擴廠主要為了供應鏈中國+N及投資AI伺服器產線。

圖三、主要裝置需求成長率與國內主要EMS上市公司年底不動產、廠房及設備(PP&E)成本金額

資料來源:Statista、TEJ財務資料庫

▶️延伸閱讀: AI伺服器燒燙燙!散熱模組產業有望趁勢雞犬升天?

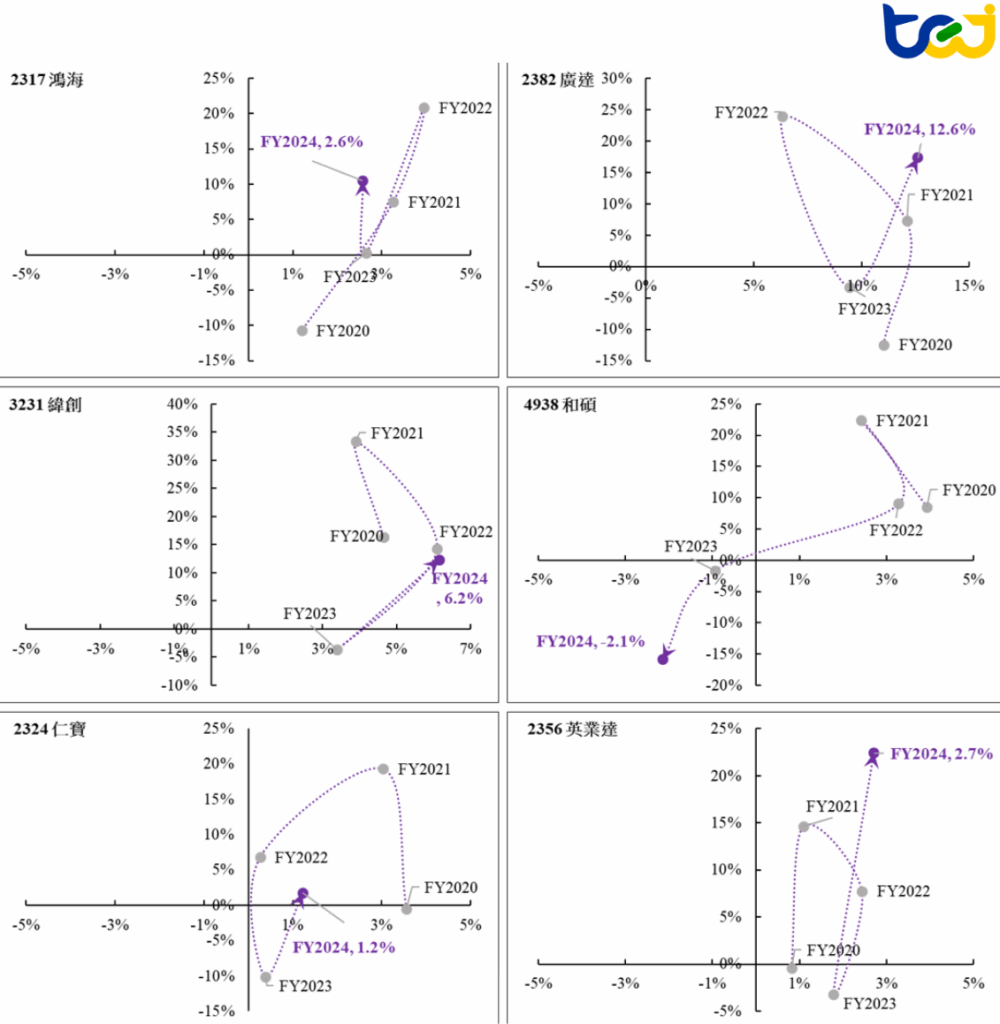

以下圖四為國內六家主要EMS上市公司的經濟利差矩陣,統計期間為2020年至2024年。在矩陣中,除了觀察座標(經濟利差,投入資本年增率)在價值特徵象限的落點外,將各時間點的座標串連成移動軌跡可進一步用來檢視公司投資路徑及創造企業價值的成果。

如同前文所述,EMS廠為因應供應鏈中國+N,於東南亞、美、墨另拓產線,使得2020年至2024年間之投入資本年增率多大於零;而經濟利差部份多數的EMS廠均能維持在正數,位於經濟利差矩陣中的價值創造象限。

若再細部觀察,可發現第一梯隊的AI伺服器供應商(如2382廣達)在矩陣上的移動軌跡浮現價值持續提升的潛力;至於4938和碩,雖公司本業仍有賺錢,但就價值矩陣移動軌跡來看,從價值創造往消耗價值象限移動,顯示公司倚重的智慧型手機市場已難支持公司價值成長,宜儘快找到新的價值成長動能。

圖四、國內主要EMS上市公司經濟利差矩陣(2020年至2024年)

資料來源:TEJ提升企業價值分析工具

財報分析慣用的毛利率、營業利益率、ROA及ROE等指標適合用來評估企業的獲利水準,但不足以用來衡量提升企業價值的能力。經濟利差的概念是公司投入資本報酬率扣除資金成本,可協助投資人簡易且快速地評估投資企業可能獲得的超額報酬。

EMS產業因商業特性,營收規模大、利潤率低,若單單使用毛利率及營業利益率等指標可能會忽略其在資本效率與價值創造上的真實表現。本文帶領讀者快速概覽國內六間EMS廠的經濟利差矩陣落點:儘管外在環境動盪,國內的EMS廠仍展現韌性,多數公司維持在價值創造階段;然電子產品技術興替快速,EMS廠能否恆常維正向的經濟利差值得長期追蹤。

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!