Photo by Freepik

Table of Contents

歷經疫情期間及疫後的營運暴起暴落之後,台灣自行車產業原來預期產銷及庫存狀況可以漸漸回歸正常,然而2025年整體產業營運仍持續下滑,未見明顯止跌回升訊號。TEJ 產業研究團隊首先分析全球主要自行車市場-歐美市況,接續論述美國強迫勞動調查、對等關稅等變數的影響,最後探究中國本土自行車廠商崛起對台廠產生的現在及未來衝擊。

▶️延伸閱讀: 台面板產業轉型進度檢視,關稅影響有限、232條款風險待觀察

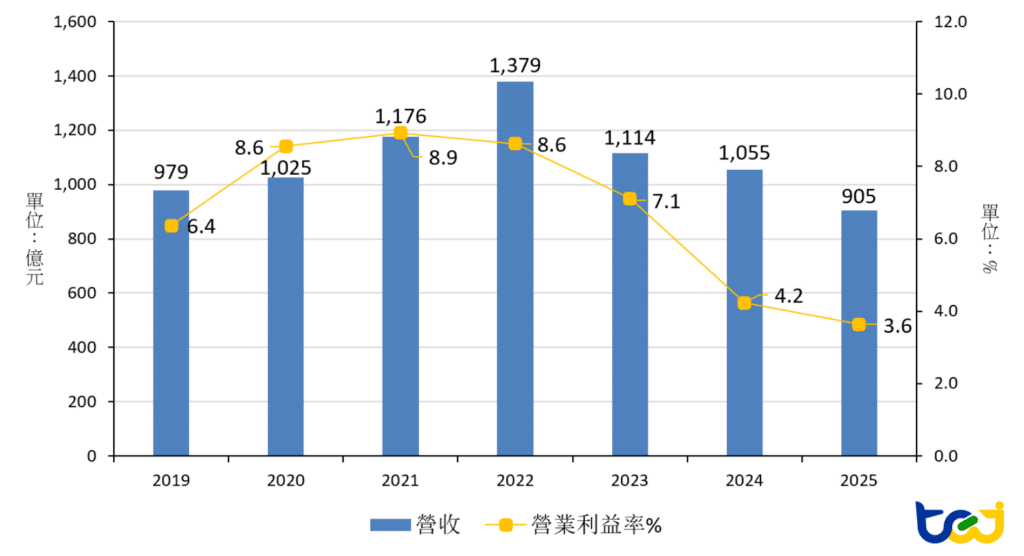

下圖一為疫情前後,2019~2025年台灣自行車產業營收、獲利表現(公開發行以上公司)。疫情爆發前的2019年,產業營收為979億元,營業利益率則為6.4%;接著在疫情爆發,自行車通勤需求大增的大環境紅利下,產業營運狀況一路高歌猛進,2020~2022年營收(營收成長率)分別為:1,025億元(+4.7%)、1,176億元(+14.7%)、1,379億元(+17.3%);獲利同步成長,營業利益率由疫前的6.4%,攀升到8.6%~8.9%的水準。

圖一、2019~2025年台灣自行車產業營收、獲利表現 (公開發行以上公司)

資料來源:TEJ財務資料庫

然好景不常,疫情期間暴增的非常態性自行車需求量,提前透支了未來數年的需求,隨著疫情趨緩,產業營運狀況開始校正回歸。2023~2025年營收(營收成長率)分別為:1,114億元(-19.2%)、1,055億元(-5.3%)、905億元(-14.2%),甚至2025年營收已不足千億元,並跌破疫前2019年的營收水平;營業利益率也由高點下滑到2025年前三季僅餘3.6%,短期內產業景氣仍難見觸底反彈的拐點出現。

▶️延伸閱讀: 航空業新格局:當客運疫後旅遊紅利消退,貨運成為國籍航空成長關鍵