Table of Contents

詹姆士.歐沙那希(James P. O’Shaughnessy)是歐沙那希資本管理公司(O’Shaughnessy Capital Management, Inc.)及歐沙那希基金公司(O’Shaughnessy Funds, Inc.)的總裁與基金經理人。他著有多本投資著作,包括《Invest Like the Best》(1994)、《華爾街致勝秘訣》(What Works on Wall Street, 1997)及《How to Retire Rich》(1998)等,其中《華爾街致勝秘訣》更是美國知名的暢銷書。

在《華爾街致勝秘訣》中,歐沙那希運用長達 44 年(1950–1994)來自 S&P 和 Compustat 資料庫的財務數據,深入分析上萬家公司的表現。他首先聚焦於「市場領導者」股票池——排除了外國股、公用事業股以及場外交易股票。研究結果顯示,市場報酬率並不完全遵循效率市場理論(Efficient Market Theory),反而會持續獎勵某些具特定特徵的股票,並對其他類型的股票給予懲罰。基於這些發現,歐沙那希提出一套具實證基礎的投資策略:挑選具備低股價帳面比、低股價現金流量比與低股價營收比的股票,有助於顯著提升長期投資報酬率。

其中,「基石價值策略(Cornerstone Value)」以其嚴謹的多因子篩選邏輯著稱——它並非尋找市場冷門的小型股,而是聚焦於大型、高收益、現金流充裕且估值合理的企業,並最終以現金殖利率作為排序依據,從中挑選報酬潛力最高的持倉標的。

本篇文章將此策略移植至台灣股票市場,以上市及上櫃普通股為母體(排除金融業),透過六道量化篩選條件,每年進行一次再平衡,檢驗基石價值策略在台股環境下的長期績效表現。策略的核心 Alpha 來源,在於將「規模」、「現金流品質」、「收益規模」、「相對估值」四個維度同時納入篩選,避免單一因子失效時整體策略大幅波動,同時以殖利率排序作為最終選股機制,兼顧了價值與股東回報兩個面向。

本研究採用專為台股開發的 TQuant Lab 回測系統,透過與 TEJ API 深度整合,大幅提升因子運算與數據整併效率。

▶️延伸閱讀:看更多投資大師的策略,在台股市場的實證分析結果!

基石價值策略的選股流程分為兩階段:首先透過六道條件逐步收斂候選母體,接著在通過篩選的標的中,依現金殖利率由高至低排序,取前 30 檔作為年度持倉。

六道篩選條件說明如下:

最終選股:依現金殖利率排序,取前 30 檔 通過六道篩選後,依現金殖利率由高至低排序,取前 30 檔進行等權重持倉,每年七月初執行再平衡。

▶️延伸閱讀:柏頓.墨基爾的策略實證-篩選獲利具成長潛力、估值未被充分反映的企業,在長期投資中對抗市場隨機波動!

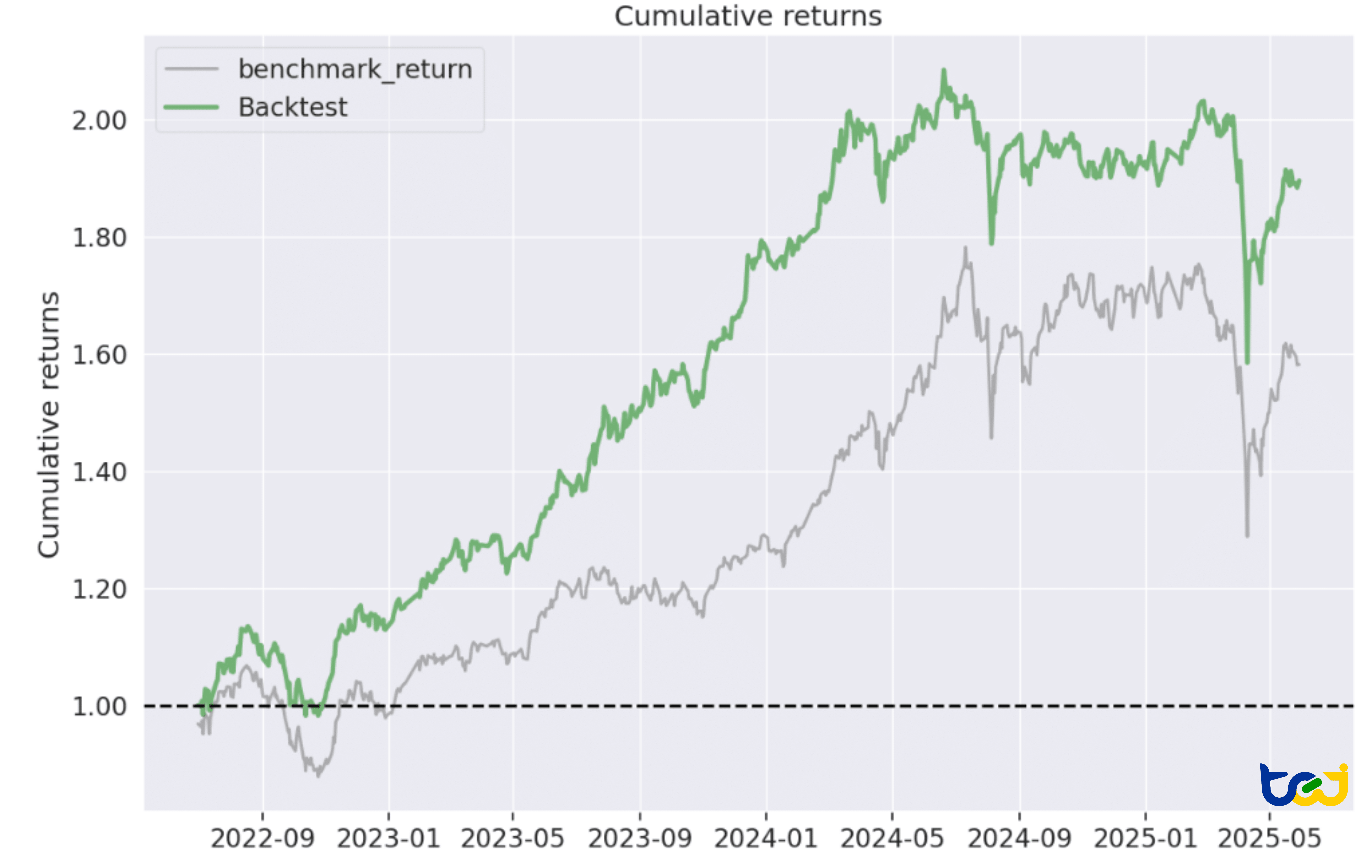

本次回測涵蓋 2022 年 7 月至 2025 年 5 月,共約 33 個月、橫跨三個完整年度週期。這段期間台股歷經 2022 年的熊市修正、2023 年的強勁反彈與 2024 年的 AI 行情,市場風格多次切換,為策略提供了相對完整的壓力測試環境。根據最終績效統計,基石價值策略在樣本期間明顯跑贏台灣加權指數,年化報酬達 25.67%,高於大盤的 17.80%,且最大回撤較大盤更小,顯示策略在維持超額報酬的同時,下行風險控制也相對優異。

| 指標項目 | 策略 | 台灣加權指數 (Benchmark) |

|---|---|---|

| 年化報酬率 (Annual return) | 25.67% | 17.79% |

| 累計報酬率 (Cumulative returns) | 89.52% | 58.13% |

| 年化波動率(Annual volatility) | 18.00% | 20.60% |

| 夏普比率 (Sharpe Ratio) | 1.36 | 0.90 |

| 索提諾比率(Sortino Ratio) | 1.88 | 1.25 |

| 最大回撤 (Max Drawdown) | -23.98% | -27.72% |

| Alpha | 11% | — |

| Beta | 0.75 | — |

圖 1 : 策略累計報酬率圖(Equity Curve)

從累積報酬曲線來看,策略在回測期間整體維持相對於大盤的超額優勢。2023 年市場反彈時策略跟上漲勢,並在 2024 年持續貢獻超額報酬,2025 年初受到川普「對等關稅」政策的系統風險衝擊,策略雖與大盤同步承壓,但得益於持倉集中於大型高現金流標的,回撤幅度(-23.98%)較加權指數(-27.72%)更為收斂。反映大型高殖利率價值股在台股中具備一定的持續性 Alpha。

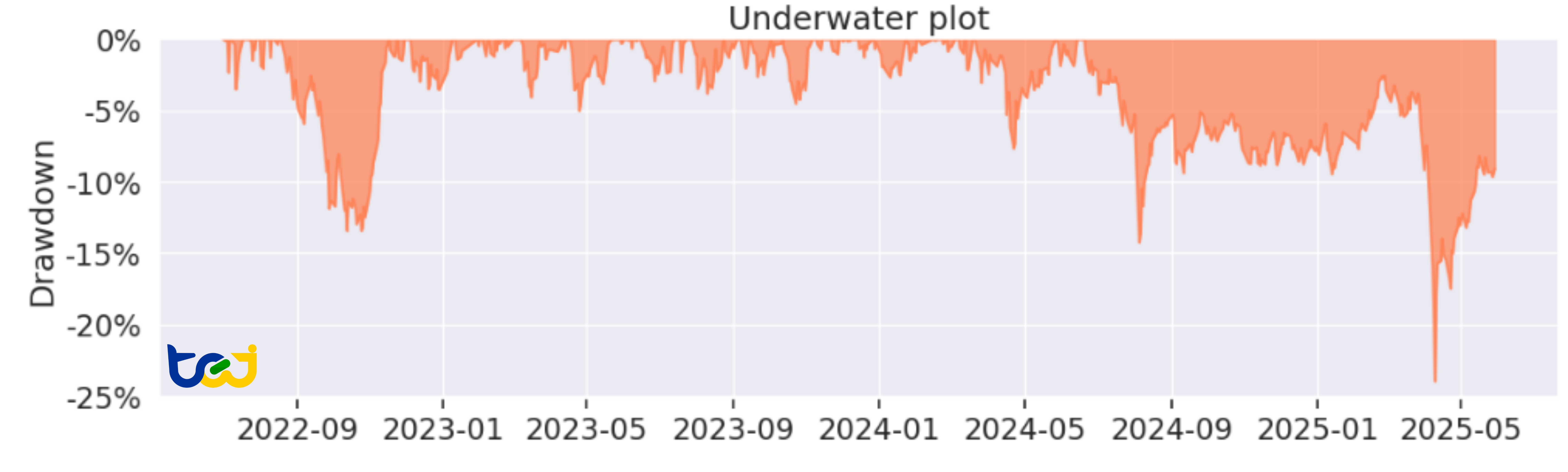

圖 2:最大回撤圖(Drawdown)與年度報酬分布

策略最大回撤為 -23.98%,低於大盤的 -27.72%,顯示以大型高收益股為基礎的選股條件,在系統性風險事件中相對於大盤抗跌。Beta 為 0.75,代表策略對大盤的敏感度低於市場整體,有助於降低系統性風險的暴露。此外本策略的 Sharpe Ratio 為 1.36,且 Sortino Ratio 達 1.88,這意味著策略的下行波動率顯著低於上行波動率(呈現正偏態),超額報酬主要來自上行空間,而非承擔過多下行風險。

這份結果最值得關注的地方,在於策略的超額報酬同時伴隨著更低的波動與更小的回撤,這在 Long-only 策略中並不常見。一般而言,追求更高報酬往往需要承擔更高風險,但本策略的年化波動率(18.00%)反而低於大盤(20.60%),最大回撤(-23.98%)也優於大盤(-27.72%)。這個現象的根源,在於策略的選股條件天然地篩掉了高波動、財務槓桿過高或現金流不穩定的標的。

Beta 為 0.75 是另一個值得注意的地方,代表策略整體對大盤的關聯性偏低,即市場下跌 10%,策略預期只跌 7.5% 左右。這來自於兩個效果:一是持倉集中於成熟型大企業,本身防禦屬性較強;二是六道篩選條件過濾掉了大量高 Beta 的景氣循環股與高本益比成長股,讓組合在市場動盪時更具抗波動性。Alpha 11% 顯示策略在扣除市場系統性報酬後,仍能產生可觀的選股超額報酬,這表明六道條件的組合效果並非只是「買大型股」,而是在大型股中進一步辨識出估值合理、現金流健康且股東回報意願強的標的族群。

值得注意的是,Kurtosis(峰度)高達 12.73,Skew(偏態)為 -1.03,顯示策略報酬分布存在厚尾與左偏特性:日常波動相對平緩,但偶發的極端跌幅比正態分布預期更大。投資人應理解此策略並非每日穩定累積報酬,而是在大多數時候表現平穩、偶爾承受短期較大的單日跌幅。

本策略為 Long-only 且年度換倉,對短期市場走勢切換的反應能力有限。若市場在非換倉月份發生大幅走空,策略無法主動減倉,持倉將承受完整的下行波動直至下一次再平衡。而策略中「每股營業額 > 市場平均 2.5 倍」的高收益篩選條件,在台股產業結構下容易使持倉集中在少數高營收行業(如電子代工、半導體上下游),當特定產業進入景氣下行週期時,組合可能出現集中度過高的風險。

另外現金殖利率排序雖能捕捉穩定配息的成熟企業,但殖利率高不必然代表股息可持續。若企業因一次性收益或特殊資本結構拉高殖利率,卻在隔年大幅削減股息,將造成持倉品質下降。本次實證研究回測期間僅 33 個月,年度換倉下僅有 3 次實質換倉操作,統計樣本相對有限,績效結果的穩健性仍需更長時間序列加以驗證。

根據策略的實證結果,如基石價值策略要在台灣股市執行,建議優化第一個方向,是對「高收益」門檻進行動態校準。目前使用固定的 2.5 倍市場平均作為篩選門檻,可考慮改為滾動分位數(如前 20% 分位),使篩選標準能隨市場結構變化自動調整,避免在特定年份因市場平均大幅波動而導致可選母體過大或過小。

第二個方向,是加入產業分散限制。在最終 30 檔持倉中設定單一產業上限(例如不超過 6 檔,即 20%),避免選股結果過度集中於少數高營收產業,強化組合的跨產業分散效果。再者,引入殖利率可持續性篩選。在依殖利率排序之前,加入盈餘配息率(Payout Ratio)或近三年殖利率穩定性作為前置過濾條件,確保入選標的的股息發放具備歷史一致性,降低「高殖利率陷阱」的風險。

最後補做敏感度分析。對 持倉檔數、收益篩選倍數與 換倉月份進行參數掃描,確認策略績效對這些設定的敏感程度,避免結果由特定參數組合驅動。另外本策略也可再補做有無各篩選條件的 ablation 實驗,特別是確認最終殖利率排序相對於隨機等權持倉,以及六道條件逐一加入後對績效的邊際貢獻,以釐清超額報酬的真實來源。

量化回測最忌諱使用「未來資料」。TEJ 量化資料庫 的核心優勢在於完善的 Point-in-Time (PIT) 當時點數據架構。這代表資料庫紀錄的是數據「當時」發布的正確數值與時間點,而非事後修正後的數字。透過 PIT 數據,您能確保回測時使用的是當時市場真正能取得的資訊,徹底排除「前瞻偏差(Look-ahead Bias)」,讓回測績效具備極高的實戰參考價值。

TQuant Lab 是專為量化交易者設計的專業開發環境,整合了從數據調取、策略研發至績效評估的全流程優勢:

數據的品質與工具的效率,決定了量化模型的生命力。不論您是想複製大師經典策略,或是開發獨門的因子模型,TEJ 與 TQuant Lab 都是您在資本市場中最堅實的數據後盾。

本文內容僅供研究與學術探討之用,不構成任何投資建議。