Table of Contents

前篇文章中,我們探討了中福的財報未申報事件,讀者對於中福已經有基本的認識。追根究柢,這一事件的核心源自於公司內部的經營權議題,也是常見的公司派與市場派的鬥爭。事實上,中福經營權之爭早在多年前就拉開序幕。當時,因為公司派不積極活用資產、不追求公司成長,市場派因此立志改革中福;並於 2022 年的股東大會中,市場派通過股東會投票成功取得公司的經營權。

然而,令人遺憾的是,儘管市場對中福公司的前景充滿期待,中福營運仍未見曙光。新任經營層沈浸於與前董事長的爭鬥,沒有專心經營公司,甚至因為未準時申報財報而暫停交易。經營權易手後,雙方的你來我往更是讓人霧裡看花。當各種說法紛紛出現時,真相究竟是什麽?是什麼原因導致中福的內部出現問題?本文將詳細介紹中福的經營權之爭,公司派和市場派之間的交鋒,最終探討這次中福公司下市危機對於身為投資者的我們,帶來的警惕意義!

攤開中福(1435.TW)近五年的歷史股價圖,2018 年最低點僅有 5.02 元,當時的中福在市場上不熱絡。然而,2020 年起,沉寂多年的中福,股價緩步上漲,2022 年更是幾度漲停,轉眼間成為市場的焦點。一間平均月營收僅 100 萬的老牌企業是如何在短時間內成為市場的新寵兒?在公司營運未出現明顯轉機的前提下,驅動股價的力量是甚麼?

其實,市場之所以如此矚目,主要是因為中福擁有的土地資產(包括位於桃園中壢的 2.1 萬坪建築用地,以及新北市中和的辦公大樓)。這些土地被視為極具價值的資產,單論中壢廠的土地估計價值就約 30 至 40 億台幣。正因如此,中福成為市場寵愛的資產股,吸引了投資者和市場派的關注。在此次爭權前,2020 年中福就有過市場派認為公司治理不佳,參與董事會改選以爭奪經營權的事件;只是當時公司派和市場派達成協議,並未掀起風波。

事隔一年,經營權之爭再次掀起聲浪,不僅是市場重新注意到中福的土地價值,也象徵著新人馬將買股進駐,市場對於新經營層活化資產的期待。

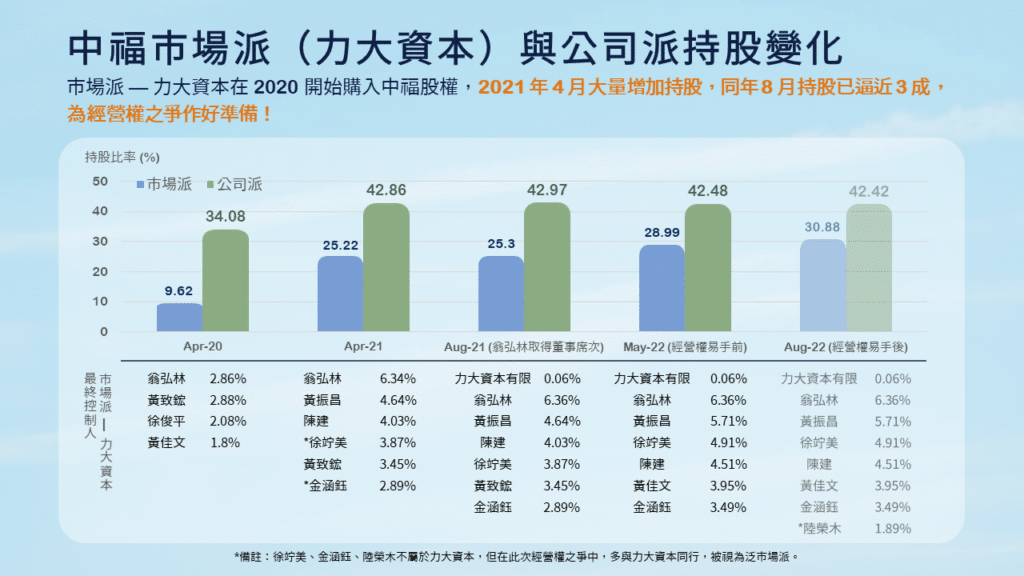

根據 TEJ 集團信用風險觀察家統計,2020 年 4 月開始,此次經營權之爭的市場派- 力大資本,開始購買中福股權,最初有翁弘林、黃致鋐、黃佳文(陳建配偶)等人,2021 年後,現任董事長陳建、徐竚美與黃振昌等人也開始在市場上收購中福股票,顯示市場派已經為了經營權之爭作準備。

由上圖可知,力大資本與泛市場派的持股在 2020 年僅有 9.62%,2021 年卻一舉將持股拉高至 25.22%,並且在同年 8 月成功讓力大資本代表人翁弘林拿下董事席次。經營權易手前,市場派與泛市場派合計持股共 28.99%,逐漸逼近公司派的 42.48% 股權,若其餘股東多數支持新任改革派,贏下經營權並不無可能。

此外,耐人尋味的是,2023 年 3 月疑似爆發內線交易的樂意傳播(7584),其大股東陳建與徐佇美,獨董翁弘林和高榮志就是中福的市場派成員。新任經營層的爭議無獨有偶,事後檢視,市場派收購中福股權是為了變現中福的土地資產也不無可能。

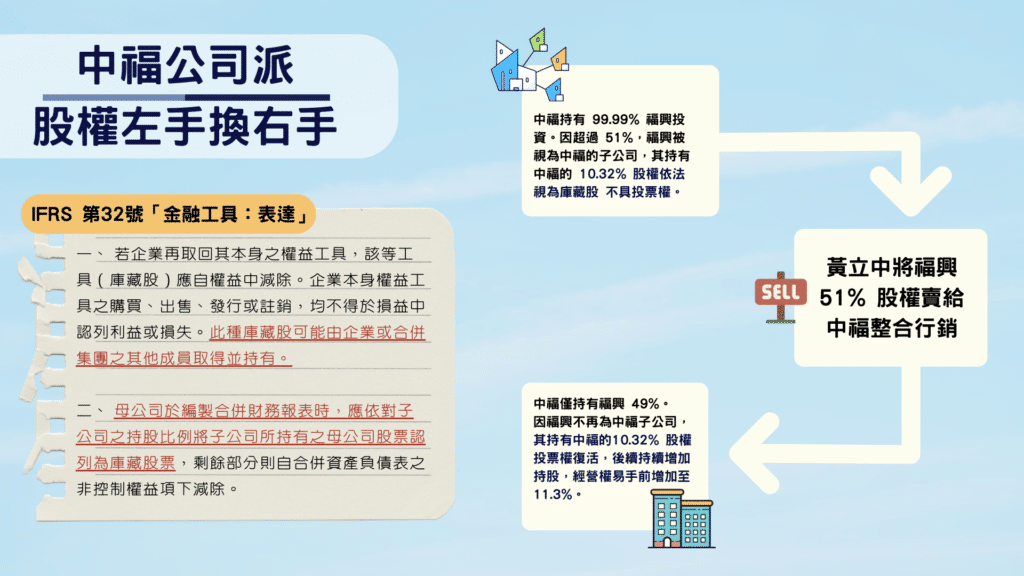

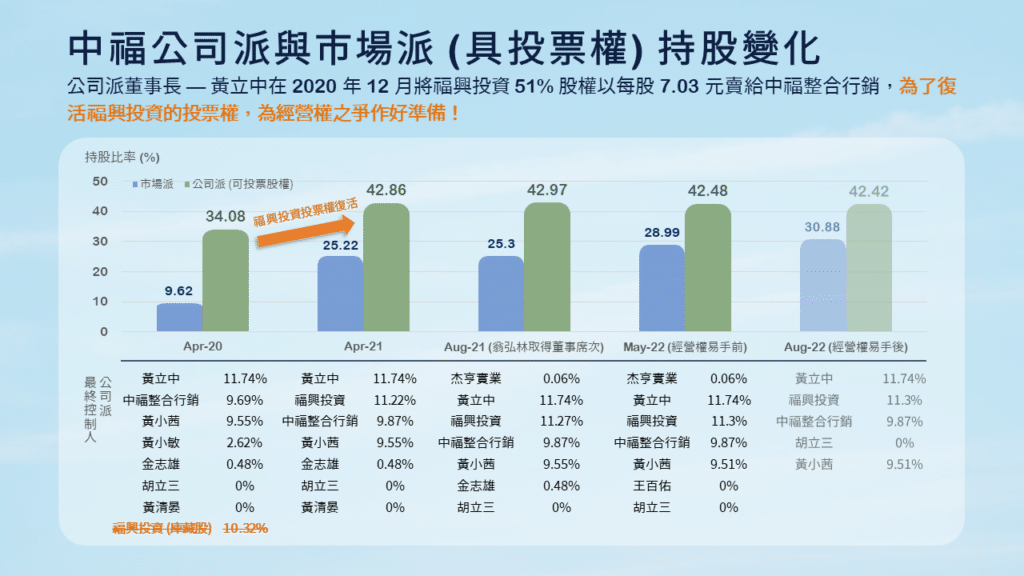

面對市場派的布局,身為公司派代表的董事長黃立中並非毫無採取行動。2020 年 12 月 16 日,他將中福原旗下子公司福興投資的 51% 股權轉移到了其私人公司中福整合行銷名下。問題在於,福興投資以及中福整合行銷皆為公司派成員所控制,為何他將手中股權從左手換到右手?

上述疑問可從中福與福興投資的交叉持股中解答。根據 TEJ 集團信用風險觀察家,中福持有福興 99.99% 股權,持股超過 51%,福興因此被視為中福的子公司。這對公司派有甚麼影響嗎?當然有,在 IFRS 會計處理上,子公司持有母公司股票應視為庫藏股處理;所以福興當時持有中福的 10.32% 股權被視為庫藏股,而庫藏股不具投票權。

若以黃立中的角度試想,當市場派已磨刀霍霍,確保手上股權足以抗衡是最當務之急。黃立中合理地將福興的 51 % 股權以每股 7.03 元的價格,出售給中福整合行銷。至此,福興不再為中福的子公司,股權始具有投票權。之後,黃立中也透過福興陸續收購中福股權,最終持有達 11.3% 的股權。

黃立中採取的行動看似合理且合法。然而,問題在於黃立中在 2020 年 12 月 11 日出售股權,竟等到隔年 2 月才發布重大訊息公布。另外,每股 7.03 元的價格也引起市場派的質疑,認為鑑價標準有議,有賤售資產的嫌疑。

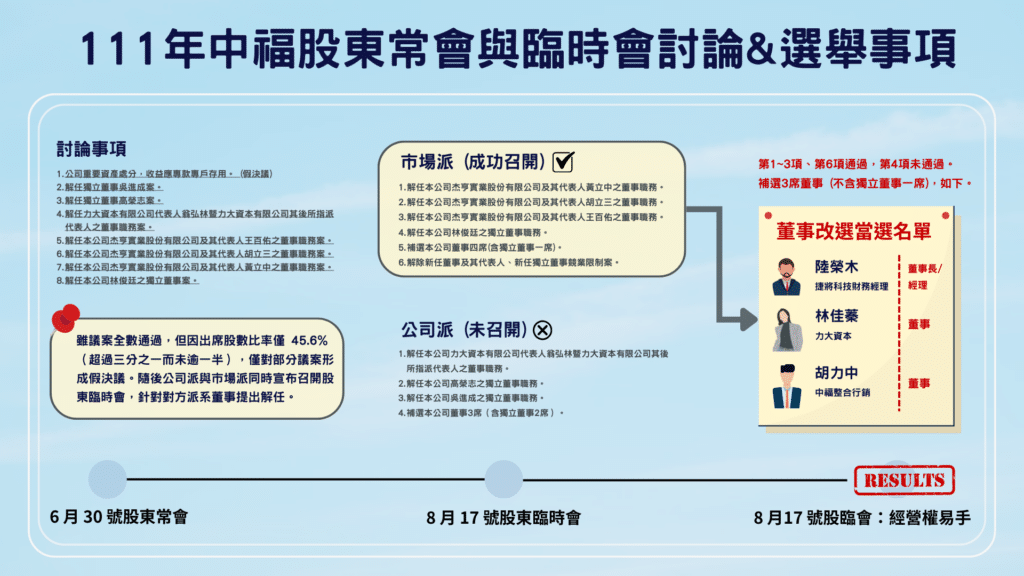

至此,公司派與市場派都為這次經營權之爭做好準備。市場派的大股東手中持股合計近 3 成,公司派則有略超過 4 成的股權。現在最重要的,就是舉辦股東臨時會,提出解任對方董事與補選議案。然而,誰能召開股東臨時會呢?除了股權過半,持股達三個月的股東外,就是在此次經營權之爭中,應身為第三方、監督公司治理的獨立董事!

中福的獨立董事共有三位,分別為身為會計師的林俊廷外與吳進成,以及律師高榮志。若依 2022/08/17 的股東臨時會(股臨會)改選提名名單,林俊廷為公司派提名之獨董,吳進成與高榮志則為市場派提名之獨董。在解析這次經營權之爭時,理解三位獨董的立場相當重要,其中又以影響財報未如期申報較直接的獨董 - 高榮志最為關鍵。

不知讀者是否還記得,上篇所提的財報未申報事件中,最早未申報的原因即是因為獨董高榮志未出席審計委員會,致使財報延期申報,但為何高榮志不參加審計委員會?他與整起事件的關係又是甚麼?事實上,2021 年高榮志成為獨立董事後,就多次批評公司派的經營方式不當。其中,最為知名的是他在 2022 年 4 月股臨會前,發出標題為「股東行動主義,從投票開始」的信函,呼籲股東發揮力量,推翻公司派的經營團隊。之後,他也向公司派開火,提出前任經營層的三大缺失,分別是 (1. )違法出售土地、(2. ) 福興案涉及關係人交易與 (3. ) 架空審計委員會行使職權。

當然,公司派也反駁稱高榮志雖然聲稱要「強化公司治理」,但實際上卻做出 (1. ) 未出席審計委員會、(2. ) 解任原會計師、(3. ) 提高新會計師事務所的門檻等多項導致後續財報延宕的行為,並未以公司利益為優先考量。

當時,獨立董事「不獨立」的質疑聲湧現,獨董的職責與功能已然淪為兩派爭奪經營權的工具,其中高榮志的行為更是導致財報未如期申報的間接原因。獨立董事的職責與功能應是監督公司治理,以公司利益為第一優先。當獨立董事捲入經營權之爭,甚至導致公司經營發生問題時,對於身為股東的我們,此時應注意獨立董事是否仍具備第三方客觀的立場。事實上,當外界可以認定獨董為哪一派的人馬時,其實也就凸顯了獨董獨立性不足的問題。

在市場派持股增加、高榮志多項指控的逼迫下,經營權之戰來到最緊張時刻。中福公司派先在 2022 年 6 月 30 日舉辦股東常會,不過因出席股數未過半,讓原訂改選與解任議案無法進行決議。當天,兩方的獨立董事 - 林俊廷(公司派),高榮志與吳進成(市場派),隨即同時宣布在 8 月 17 日舉辦股臨會,造成股東們無所適從,不知參與何場與該支持何派。所幸,林俊廷召開的股臨會最終因出席股數未過半而流會,結束了股臨會鬧雙胞的亂象。

最終,2022 年 8 月 17 日,在市場派與高榮志取得股臨會主場權的情況下,市場派以過半股數通過解任原公司派三任董事的議案,並補選上兩名董事席次,陸榮木與林志蓁。加上原先的董事翁弘林,獨董高榮志與吳進成,市場派在 7 席董事席次掌握共 5 席,經營權正式易手!

當市場覺得新任經營層上任後應能改善治理時,中福經營權卻仍處於相當不穩定的狀態。新任經營層指控公司鬧空城,前董事長黃立中則聲稱他沒解雇員工,是員工因為不滿團隊更換,自發辭職。此外,由於土地權狀尚未移交給現任經營層,公司最具價值的廠房和辦公室難以處置和出租。這段期間,經營層專注於與前任董事的爭鬥,營運陷入困境,不知何時能回到正軌。

總結而言,經營權不穩是中福財報未如期申報的根本原因。這不僅影響了公司的營運,更將公司置於瀕臨下市的絕境。儘管黃立中與陳建皆聲稱他們都是出於對公司利益的考量,實際上他們的行動卻損害了公司治理的品質。隨著經營權之爭不斷升級,最後甚至演變成了惡性競爭的局面 …

身為投資者的我們,該如何避免像中福案一樣,發生惡性經營權之爭的公司呢?其實,我們可以從中福案過程中發現一些警訊:

最後,雖然中福經營權之爭在某種程度上告一段落,但後續的紛爭和法律訴訟短期內不會停歇。距預計下市之日所剩不到三個月,我們能做的就是重視與公司治理相關的事件,謹慎作出決策,該賣出時就賣出,避免後續因惡性競爭造成的損失!

延伸閱讀

哪裡可以獲得更多資訊

企業信用風險解決方案 → 集團信用風險觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團信用風險解決方案

TEJ 以將近 20 年的公司治理辨認集團最終控制者之經驗,以公開發行以上企業為基礎, 提供基準一致且可驗證的集團歸屬,更結合將近 30 年的企業信用評等 TCRI,以數量化的模式,推出集團的信用風險等級。用戶可透過 TEJ 找到各企業的所屬集團、納入退出日期與原因;亦可查詢到各集團整體的年度基礎財務資訊以及集團信用風險等級 GCRI。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。