Photo by Freepik

Table of Contents

近年因溫室氣體排放對環境的影響日益擴大,各國政府無不致力於在經濟發展與環境永續間找到平衡,2015年在法國巴黎簽訂的《巴黎協定》,便以「全球平均氣溫升幅控制在工業化前水平以上低於1.5°C 之内」視為目標。據聯合國政府間氣候變遷專門委員會(Intergovernmental Panel on Climate Change, IPCC)2021年的評估報告推算,若希望將地表增溫影響控制在有限範圍,則必須在2030年減排至少43%(以2019年為基準值),並於2050年前實現「淨零碳排」方能達標。

而國際能源總署(International Energy Agency,IEA)建議,若要在2050年前實現淨零,全球至少在2030年須有超過60%電力來自再生能源。為實現這個目標,「電網」與「儲能」扮演著關鍵角色,用以維持發電端、電網端及用戶端供電的穩定性,並且能彌補再生能源輸送電力的缺口。此外還可以提升能源使用效率、降低電力供給成本,故有望成為未來發展的關鍵。

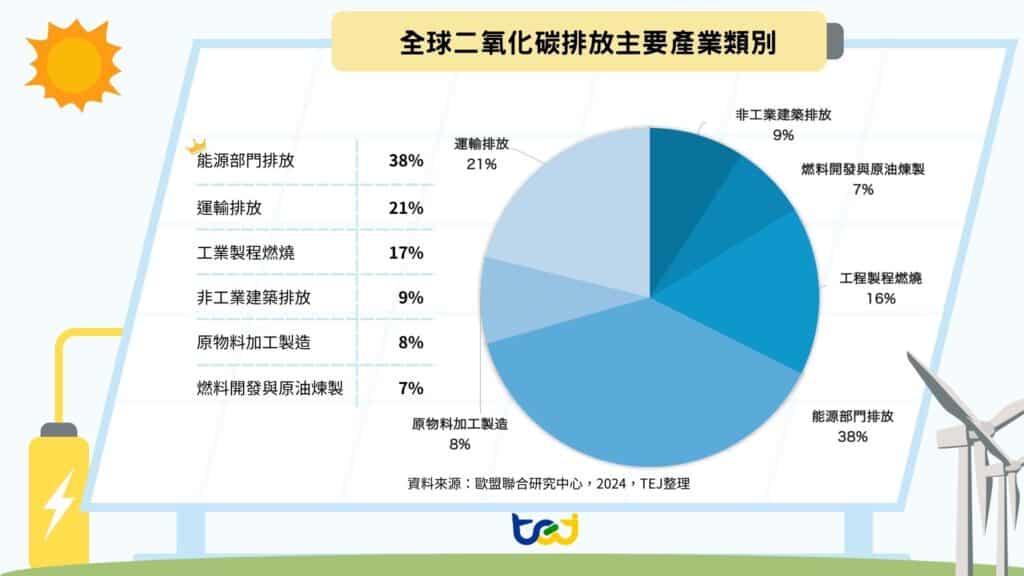

溫室氣體及二氧化碳的排放量與能源議題密不可分,觀察圖一的數據,據歐盟聯合研究中心於2024年發布的《世界各國溫室氣體排放報告》指出,至2023年末全球二氧化碳排放主要產業仍以能源部門為最大宗,共排放了149.2億噸二氧化碳,佔所有產業比重達38%。探究其原因發現,燃燒化石燃料推動蒸汽機運作的火力發電仍是目前主要供應電力的方式,同時也是全球溫室氣體排放的始作俑者。

圖一、全球二氧化碳排放主要產業類別占比

資料來源:歐盟聯合研究中心,2024,TEJ整理

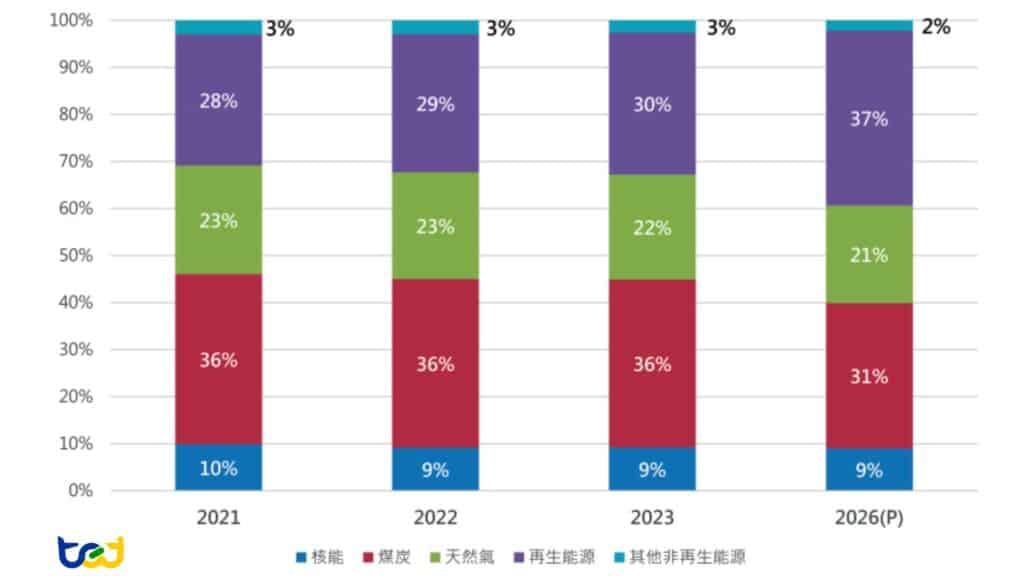

根據IEA於2024年1月發布的「2024電力報告」(Electricity 2024),2023年電力供應比重統計項目中,不意外地以燃燒煤炭居於首位,佔比達36%,若與燃燒天然氣項目併計後結果來看,可視為燃燒石化燃料合併佔比超過5成,達58%,相較之下再生能源2023年佔比僅30%,距IEA呼籲的2050年60%目標有一倍的差距。

圖二、全球電力供應結構比重變化趨勢圖

資料來源:國際能源總署IEA,2024/01,TEJ整理

不過IEA預估再生能源比重將在未來三年隨著太陽能普及化、成本下降等因素顯著成長,年均複合成長率將達到10.7%,遠大於排行次高的核能供電成長率(2.6%),至2026年佔比將達到37%,估計整體低碳能源(包含太陽能、風能與水力等再生能源及核能)將在2026年供給全球近一半的發電量,從2023年的39%上升到2026年的46%。

根據IEA的《從盤點到行動:如何落實COP28能源目標》報告指出,若依照目前世界各國的能源政策及技術趨勢,有望達成2023年全球近200個國家在杜拜聯合國氣候峰會(COP28)中承諾的「2030年再生能源容量增加2倍、能源效率提升1倍」等目標。使再生能源能夠更加蓬勃發展的關鍵就是「電網」與「儲能系統」。電網方面,預估至2030年全球需建設或更新約2,500萬公里的電網;在儲能方面,預計於2030年底前全球儲能容量應建置達1,500GW,其中電池儲能系統需達到1,200GW。但光靠增加再生能源容量並不會削減化石燃料使用或降低消費者的成本,還必須提高電網連結程度與儲能系統效能。

儲能系統(Energy Storage System, ESS)是電能與其他種類能量進行雙向儲存及轉化的裝置系統,可將多餘電力儲存起來,並於用電高峰時釋放電力以平衡能源供需。儲能系統應用廣泛,一般可區分為「定置型」及「移動型」兩大樣態(請詳表一),定置型儲能系統主要用於穩定電力品質、提升電力穩定性等應用,為再生能源建置最重要的配套措施之一。

表一、儲能系統種類

| 應用類型區分 | 儲能類型 | 主要項目 | 應用優點 | 應用缺點 |

|---|---|---|---|---|

| 定置型 | 機械儲能 | 抽蓄水力儲能 | 儲能容量大成本較低 | 地理條件限制(水庫建置環評問題) |

| 壓縮空氣儲能 | 續航力長(長達數十年)使用壽命長 | 地理條件限制(過期油氣井或儲氣井) | ||

| 飛輪儲能 | 儲能效率佳使用壽命長 | 能量密度低保養費用高昂 | ||

| 熱能儲能 | 熱汞儲能/液態空氣儲能 | 使用壽命長成本較低 | 能量易散失 | |

| 電磁儲能 | 超級電容 | 高功率密度 | 能量密度低能量易散失 | |

| 超導磁儲能 | 高儲存效率使用壽命長 | 造價高昂須維持低溫環境 | ||

| 定置型/移動型 | 電化學儲能 | 蓄電池 | 技術發展成熟應用範圍廣 | 壽命較短具安全性問題 |

| 化學儲能 | 氫儲能 | 高儲存效率可大量儲存 | 技術成本高具安全性問題 |

資料來源:台電月刊681期、綠學院知識庫、TEJ貨幣觀測與信用評等月刊第157期 ,TEJ整理

近年能源安全議題受到重視,據工研院統計,全球定置型儲能系統市場需求,2023年的全球市場規模相較2022年顯著提升了160%,規模已達278億美元,預計2024與2025年全球市場規模將分別達到340億及400億美元。

移動型儲能系統則為實現運輸電氣化之關鍵方案,目前主流應用便是電動車的動力來源與組裝,但建置規模與市占率尚不及定置型儲能系統,故本篇仍以定置型儲能系統為主要討論重點。

儲能系統依照能量儲存形式的不同可概分為機械儲能、電化學儲能、化學儲能、熱能儲能及電磁儲能等五類,其中電化學儲能為現今市佔率最高、應用範圍最廣的類別,亦為本次主要探討的對象。

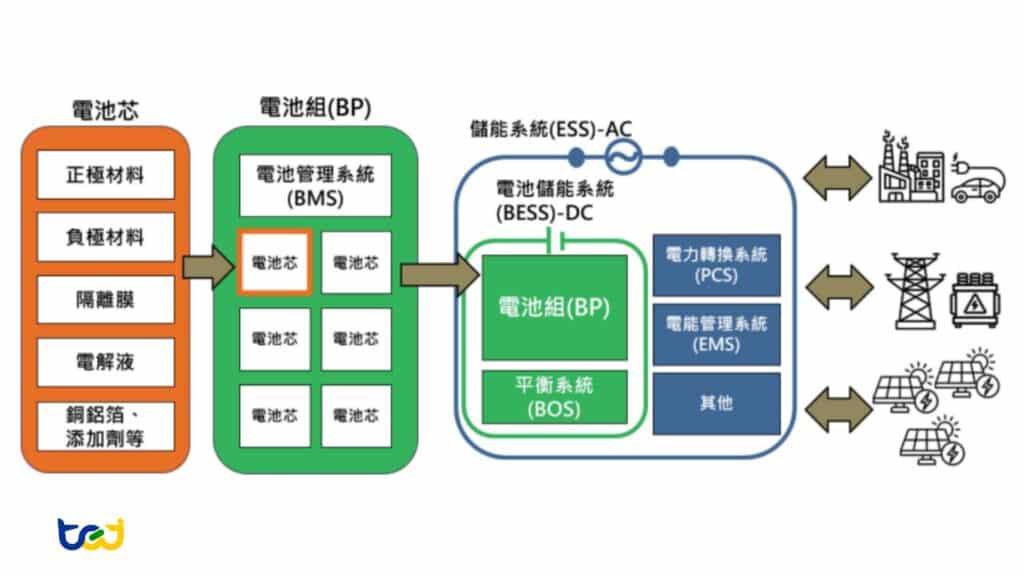

如文中所述,電化學儲能為現今市占率最高的儲能方式,其組成架構如圖三,舉鋰電池儲能系統為例,以「電池芯」(Battery)為最小單元,透過電化學氧化還原反應產生的電子流動進行能量的產生與釋放,再由數個電池芯與電池管理系統(Battery Management System,BMS)串併組合成電池模組或電池組(Battery Pack),並藉由電池管理系統使電池在穩定的狀態下運行,即時控管電池健康狀態及電量狀態等電池資訊。

圖三、儲能系統組成架構

資料來源:INFOLINK,TEJ整理

一般的電池模組廠就是負責這段的組裝技術,在製造電池模組時會連帶建立小型電池管理系統,並將消防防護機制也設計在內,以防止電池芯之間的延燒。而數串電池模組搭配如轉換器(PV inverter)、充電器及人工客製化工程設計組成的平衡系統(Balance of System,BOS),即稱基礎的直流電電池儲能系統(Battery Energy Storage System,BESS),目前最常見的BESS建置方式便是電池機櫃,每一機櫃為了安全考量也設置更高一階的電池管理系統,對各電池模組下達命令,檢查每顆電池芯的狀態,並盡力維持各電池模組之間的平衡。

直流電電池儲能系統在與交流電電網連接的過程中需要轉換與管理,因此再搭配電力轉換系統(Power Conversion System, PCS)(或稱為功率調節器)進行電力雙向轉換,在放電時將電池的直流電轉換成較容易升降電壓的交流電,充電則是把交流電轉換成電池的直流電儲存起來。

此外,還需搭載能源管理系統(Energy Management System, EMS)進行電力更有效率的應用並降低成本,EMS可透過即時數據收集和分析,將能耗情形統整後進行效率檢測,發現異常時還能自動調整設備節約能源。

整體而言,儲能系統的建置需經過一連串的系統架設與驗證流程,以確保能量充放的安全性與穩定性,因此所需的技術門檻較高並需要大量的整合,可謂是資本與技術均密集的產業。

電池芯的結構組成以正負極材料為主,搭配隔離膜與電解液等介質,透過各種元素化學鍵結起來進行儲存或放出能量,各類電池的命名也以其主要材料為主,常見如鉛酸電池、鈉硫電池、液流電池、鋁電池抑或是鋰離子電池等等。表二彙總了常見的電化學儲能方式並進行比較:

釩液流電池的介紹與應用發展,訂閱 TEJ E-JOURNAL 了解更多

綜合上述,鋰電池具有高能量密度、體積較小及長循環壽命等優勢,依照現今趨勢下的發展,因應各種需求研發出不同材料特性的鋰電池仍是主流應用的不二首選,亦具有發展空間,故競爭也最為激烈。

表二、常見電化學儲能方式比較

| 電池種類 | 轉換效率 | 儲存時間(小時) | 循環壽命(次) | 重量能量密度(Wh/Kg) | 優勢 |

|---|---|---|---|---|---|

| 鉛酸電池 | 82% | 0.5~8 | 1,500 | 40 | 技術成熟成本低 |

| 鈉硫電池 | 80% | 6~8 | 5,000 | 65 | 容量較大高能量密度 |

| 液流電池 | 70% | 4~8 | 13,000 | 7 | 容量較大高安全性壽命較長 |

| 鋁電池 | 98% | 0.25~1 | 2,000 | 40~60 | 高安全性壽命較長 |

| 鋰離子電池 | 86%~96% | 0.5~4 | 2,500~12,000 | 75~200 | 高能量密度充放電效率高壽命長成本低 |

資料來源:綠學院知識庫,謝芳吉,工研院產科國際所(2024/05)

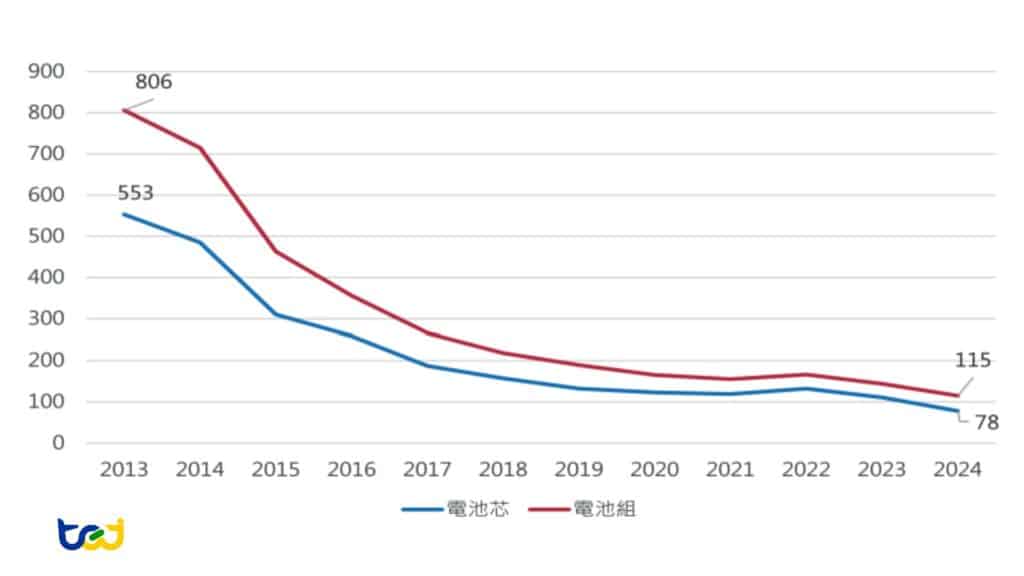

定置型儲能系統市場的發展快速,尤以中國、美國、日本、韓國等皆已布局多年,特別是中國在國家政策支持電動車的補貼下,也連帶推動鋰電池產能擴張。於2022年發布的《十四五新型儲能發展實施方案》也訂立出明確的目標,規劃於2025年將儲能從初期商業化推向規模化,至2030年全面市場化發展。後因俄羅斯遭受經濟制裁後,將鋰礦大舉輸往中國,使中國儲能系統建置成本下滑,致中國產能加速擴張,一舉超越美國成為儲能系統增產最快的國家。觀察圖四,在中國大舉開出鋰電池產能與鋰電池技術發展愈發成熟的雙重衝擊下,全球鋰電池價格的走勢近十年呈現雪崩式下滑。

圖四、近十年全球鋰電池價格走勢 單位:USD/KWh

資料來源:Bloomberg,TEJ整理

在紅色浪潮下,中國以低價競爭的方式掌握全球鋰電池儲能市場,觀察2023年度全球鋰電池儲能系統主要供應商前十大排名,其中有八成以上都是中資企業,光是排名第一的寧德時代(CATL)出貨量就高達74GWh,市佔率達40%,已遙遙領先第二名比亞迪(BYD)。此外,十大排行中唯二的韓國企業,三星及LG Energy Solution亦受到紅色供應鏈的打擊限縮產能,2023年出貨量同比呈現持平或年減的趨勢,整體市佔率均下滑3個百分點。在如此嚴峻的情勢下,台廠仍前仆後繼地跨足儲能市場進行投資布局,為的便是「電池芯國產化」的目標願景。

表三、2023年度全球鋰電池儲能系統主要供應商前十大排名

| 排名 | 企業名稱 | 國別 | 出貨量(GWh) | 出貨量YoY | 市佔率 | 市佔率YoY(ppts) |

|---|---|---|---|---|---|---|

| 1 | 寧德時代(CATL) | 中國 | 74 | 42% | 40% | -3 |

| 2 | 比亞迪(BYD) | 中國 | 22 | 57% | 12% | 0 |

| 3 | 億緯(EVE) | 中國 | 21 | 110% | 11% | 3 |

| 4 | 瑞浦蘭鈞(REPT) | 中國 | 14 | 100% | 8% | 2 |

| 5 | 海辰儲能(HITHIUM) | 中國 | 13 | 160% | 7% | 3 |

| 6 | 三星(SDI) | 韓國 | 9 | 0% | 5% | -3 |

| 7 | LG Energy Solution | 韓國 | 8 | -11% | 4% | -3 |

| 8 | 鵬輝能源(GP) | 中國 | 6 | – | 3% | -2 |

| 9 | 國軒高科(Gotion) | 中國 | 6 | 20% | 3% | -1 |

| 10 | 中創新航(CALB) | 中國 | 4 | 100% | 2% | 1 |

| 其他 | 8 | 300% | 4% | 3 | ||

| 全球合計 | 185 | 53% | 100% | – | ||

資料來源:SNE Research(2023),TEJ整理

我國國發會於2022年3月30日與行政院各部共同公布「台灣2050淨零排放路徑及策略總說明」,宣示政府將在2030年前投入9,000億元預算推動減碳,其中在「電網及儲能項目」預算約2,000億元,預算有限卻仍吸引許多大型傳產集團如台塑、台泥等進行投資布局,關鍵除台灣對於電池芯仍未擁有全自有產線外,建置鋰電池儲能也可讓企業參與需量反應,並滿足用電大戶條款,自建儲能以供電力自給自足。

過往國內企業於電池儲能系統部份零組件均有著墨,唯獨缺少電池芯關鍵的核心製程組裝技術,因此各大企業紛紛加入台灣電池芯量產計畫(詳表四),但多數廠商進度仍緩慢,至2024年末僅有部分台廠進行小量試產,未能如期達成目標產能,主因與產能供過於求有關。根據經濟部能源署公告的「儲能系統結合太陽光電發電設備中華民國112年度競標及容量分配作業要點」規定,儲能併網僅限制採用之資通訊設備(包含電池管理系統、功率調節系統、儲能管理系統、電力監控系統及網路通訊設備等)及整套型儲能系統(指儲能系統包含電池芯或電池模組,以及必要之控制、通風、照明、滅火或警報系統等組件,組裝成單一儲能貨櫃或儲能單元者)其原產地不得為中國地區,但並未強制規定電池芯須國產製造,導致多數小規模電池廠採用進口電池芯申請併網,案量暴增致市場供需失衡,造成市場價格崩盤。

故使台廠短期內要達成電芯全自有化難度仍高,建議台廠在一頭熱投入生產之餘,需重新思考如何在技術、市場與政策支持間找到平衡,才不會錯失轉型良機可在劇烈競爭的儲能市場中站穩腳跟。

表四、台廠主要電池芯布局與應用

| 企業名稱 | 主力開發電池技術 | 規劃產能 | 預計台廠建置成本 | 產品相關應用 |

|---|---|---|---|---|

| 台塑新智能 | 磷酸鋰鐵電池 | 2024年產能達2.1GWh,規劃2025-2027年建置2.9GWh電芯/模組廠 | 550-800億元 | UPS系統、電動巴士 |

| 能元科技 | 三元電池 | 2024年產能達3.3GWh,原規劃2028年加拿大低碳廠2.8GWh量產因故中止 | 363-561億元 | 飛行器、電動商用車、智能家電 |

| 格斯科技 | 鈦酸鋰電池、三元電池 | 2024Q1產能約0.3GWh,目標2024年度達1GWh,2026年將達5GWh | 550-800億元 | 無人機、電動農具、電動巴士 |

| 輝能科技 | 固態電池 | 2024H1產能已達0.5GWh,規劃目標至2GWh | 220-340億元 | 尚未量產商轉 |

| 鴻海 | 磷酸鋰鐵電池 | 2024Q2目標產能約1.3GWh,未來總目標6 GWh | 初期60-100億元 | 電動商用車、電動巴士 |

資料來源:顏文群,綠學院,TEJ整理

在現今電力供應數位化、智慧化的發展趨勢中,全球的用電供需端均逐年增加。電網與儲能系統的重要性顯然已是不爭的事實,然台廠想在這場「電池芯」大戰中參一腳並非易事。在地緣政治風險升溫情勢下,擁有自產的電池儲能系統供應鏈有助於維持能源穩定,但須憂心的地方是,政府政策未有效遏止低價進口電池滲透國內市場,且國內市場規模及出海口畢竟有限,面對對岸挾帶電動車的紅潮侵襲下,電池芯成本日益下滑,連帶使儲能系統成本降低,加以技術及材料發展已落後中、韓同業的態勢,台廠仍一頭埋入其中無疑為一場豪賭。對此筆者認為由政府帶領台廠往高值化電池材料研發,或聚焦能效系統模組建置的趨勢發展,台廠方可有機會在已是紅海的電池儲能市場中搶得一線生機。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。