Table of Contents

隨著氣候變遷的加劇,金融業面臨的實體風險問題日益嚴峻。災害風險,如洪水、乾旱、坡災等,已經成為影響金融業投融資決策、資產管理與風險管控的重大因素。在這樣的背景下,金融機構如何應對並降低實體風險,成為了亟需解決的關鍵問題。本篇將介紹實體風險的定義,災害損失評估的重要性,以及金融機構如何有效進行風險管理。

👉延伸閱讀:評估TCFD的轉型與實體風險!範疇三第15類財務投融資交給TEJ快速搞定

「實體風險」指的是自然災害和極端氣候事件對企業或地區營運造成的實際影響。例如,洪水、乾旱或坡災等災害可能會直接破壞公司設施、影響原材料供應或中斷物流,進而影響公司經營與財務狀況。對於金融業來說,實體風險導致房地產和企業的資產價值下降,造成擔保價值、甚至受災公司的股價下跌,也連帶會影響貸款企業的營運,對於金融業的投融資標的資產價值及風險控管帶來重大挑戰。

2024年10月,台灣罕見的三個秋颱相繼襲台,對民眾的生命財產造成了重大損失。面對氣候變遷帶來的強烈衝擊,政府已開始加強相關法規,要求金融業者必須積極融入氣候風險評估,並預測這些風險可能對企業財務及營運造成的潛在影響。

災害損失評估對金融機構而言,就是提供了將實體風險量化的結果,幫助機構了解在各類災害發生時,資產和投資項目可能承受的損失。透過對災害風險的定量分析,金融機構可以在風險管理中做出更有根據的決策,降低風險暴露,進而保護資本與增進收益。

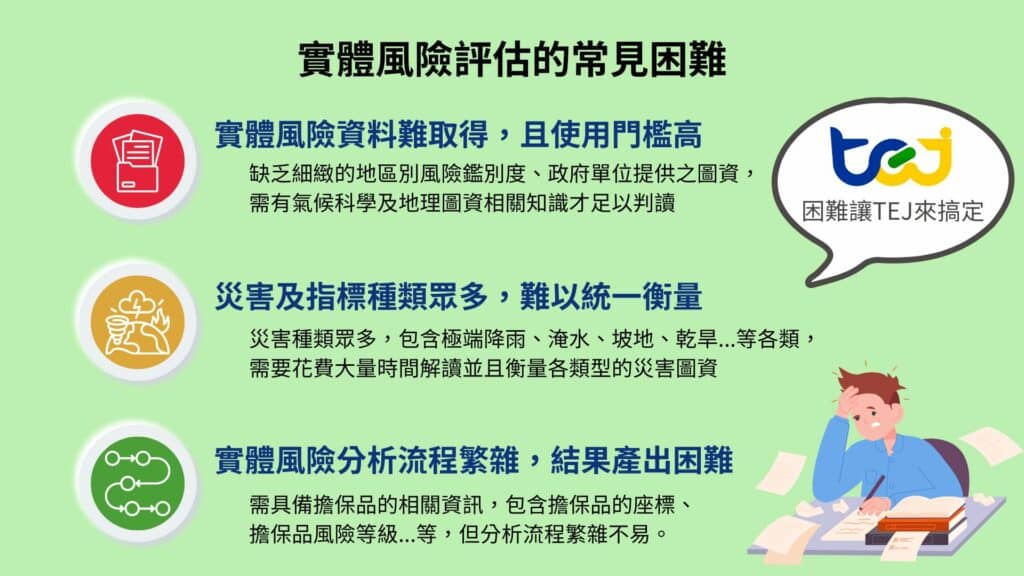

金管會委請聯徵中心建立[金融業氣候實體風險資訊整合平台],提供風險變遷相關資訊,協助金融業辨識可能面臨的實體風險,包含8大實體風險類型的危害度及脆弱度資訊,其中危害度可依不同資料時期、氣候變遷情境及空間解析度來進行細分。

金融業者利用平台提供的資訊,進行地址與經緯度的轉換,並將各潛勢圖的原始圖資透過地理資訊系統(GIS)系統,將標的位置套疊到淹水、坡地災害等圖資,接著撰寫程式與內部資料庫串接,最後產出不同地點的對應暴露度、脆弱度、不同情境下之危害度及風險等級,進行下一階段的災害損失量化評估。

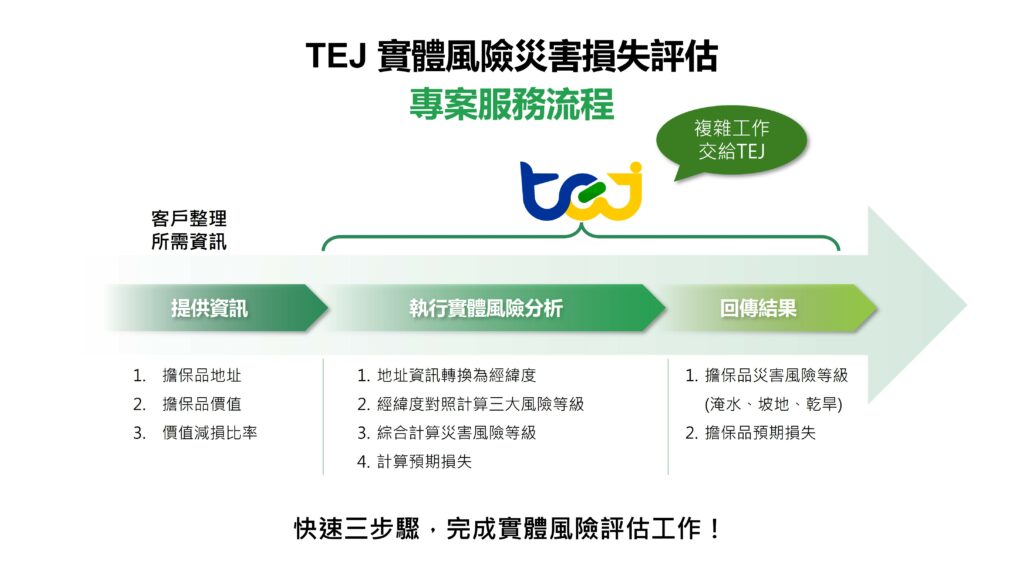

TEJ實體風險災害損失評估專案,有效省去解讀GIS系統與資料整合的繁雜工作!

透過上述說明的聯徵中心平台資料,金融機構業者還需依賴GIS系統的解讀與地址資料整合的工作,才能進一步何進行有效的風險識別與分析。此外,將這些地址所在的實體風險,還需加上災害發生機率,不動產價值減損比例,最後產出實體風險潛在損失期望值,而達成將實體風險轉換量化數據的災害損失評估。

TEJ與政大社科院合作的「實體風險災害損失評估專案」,以專案形式協助金融業者全面的評估實體風險的災害損失評估,解決GIS系統解讀、資料整合、情境分析、對照表計算..等繁瑣過程,讓金融業者從投融資資產到損失評估結果一步到位!

TEJ的實體風險專案服務,將投融資部位,進行實體風險計算並產出風險值,金融機構透過數據支持,能夠在面對投融資決策時,獲得更加精準的風險預測,從而做出更加穩健的投資選擇。

隨著氣候變遷帶來的極端天氣現象愈發頻繁,金融業需要與時俱進,調整風險管理策略。透過TCFD的轉型風險與實體風險評估,針對不同情境評估可能的風險與機會,轉換為量化的財務揭露,並建立完善的應對策略,才能面對氣候變遷所帶來的挑戰。

面對氣候變遷風險管理,TEJ跟進國際趨勢,一站式解決您在TCFD風險的衡量、分析與管理需求。透過TEJ專案合作,金融業者可以更準確且順暢地進行實體風險的災害損失評估工作。這一解決方案將大幅提升金融業者在風險管理方面的效率和精準度,為金融機構在面對氣候變遷挑戰時提供堅實的支持。

點我完整了解TEJ 實體風險災害損失評估方案,高效率且精確掌握財務損失風險!