Table of Contents

尤金·法瑪(Eugene Fama)與肯尼斯·弗倫奇(Kenneth French)是現代資產定價理論的重要學者。法瑪長期任教於芝加哥大學布斯商學院,並以提出「效率市場假說」(Efficient Market Hypothesis)聞名,2013 年因此獲得諾貝爾經濟學獎;弗倫奇則任教於達特茅斯學院(Dartmouth College),專注於資產定價研究。兩人在1990年代共同提出Fama-French 三因子模型,在市場因子之外加入「規模」與「價值」因子,大幅提升股票報酬差異的解釋力,也促成因子投資與 Smart Beta 策略的興起。本文參考《因子投資:聰明錢操盤者的交易決策理論》一書所整理的文獻和研究結果,取用三因子模型中的「價值因子」以及「規模因子」,再結合「動量因子」作為選股標準。旨在將此經典因子理論轉為具體的量化條件,並驗證其在台灣上市股票市場中的長期表現與風險,評估選股流程是否能穩定產生風險調整後報酬,提供投資者可參考的策略框架。

本研究採用專為台股開發的 TQuant Lab 回測系統,透過與 TEJ API 深度整合,大幅提升因子運算與數據整併效率:

TQuant Lab 回測系統提供標準化且具高度重現性的實驗平台,助您精確模擬真實交易邏輯。

本研究的所有數據均取自 TEJ 台灣經濟新報資料庫,透過標準化處理確保跨年度數據的一致性。

整體而言,本策略在風險偏好(Risk-on)與中小型股輪動階段表現相對突出。當市場資金願意承擔較高風險、評價擴張集中在中小型股與高動能族群時,三因子交集(小市值 + 高 B/M + 高動能)通常能同時受惠於基本面重評價與籌碼推動,報酬彈性明顯優於大盤。

相對地,在空頭或流動性收縮階段(Risk-off),策略表現會轉弱,原因是持股結構偏向中小型與高動能股票,對資金退潮更敏感;一旦市場進入去槓桿、估值壓縮或風格切換(由中小型轉向大型權值防禦),淨值波動與回撤會快速放大。就台股結構而言,電子權值股在指數中權重高,若策略與權值股走勢脫鉤,也容易出現「指數相對抗跌、策略顯著回撤」的階段性落差。

若以市場情境拆解:多頭趨勢中策略偏進攻,盤整期易受交易成本侵蝕,空頭期則暴露防禦不足問題;高波動環境下,因子報酬容易受雜訊影響,低波動環境下,選股穩定性通常較佳。這些現象與本次回測中「報酬略勝大盤但風險顯著偏高」的結論一致。

| 指標項目 | 三因子投資策略 | 台灣加權指數 (Benchmark) |

|---|---|---|

| 年化報酬率 (Annual return) | 14.273% | 13.887% |

| 累計報酬率 (Cumulative returns) | 314.809% | 300.08% |

| Annual volatility | 18.762% | 15.678% |

| 夏普比率 (Sharpe Ratio) | 0.81 | 0.91 |

| 最大回撤 (Max Drawdown) | -39.631% | -28.553% |

| Alpha | 0.06 | 0.00 |

| Beta | 0.67 | 1.00 |

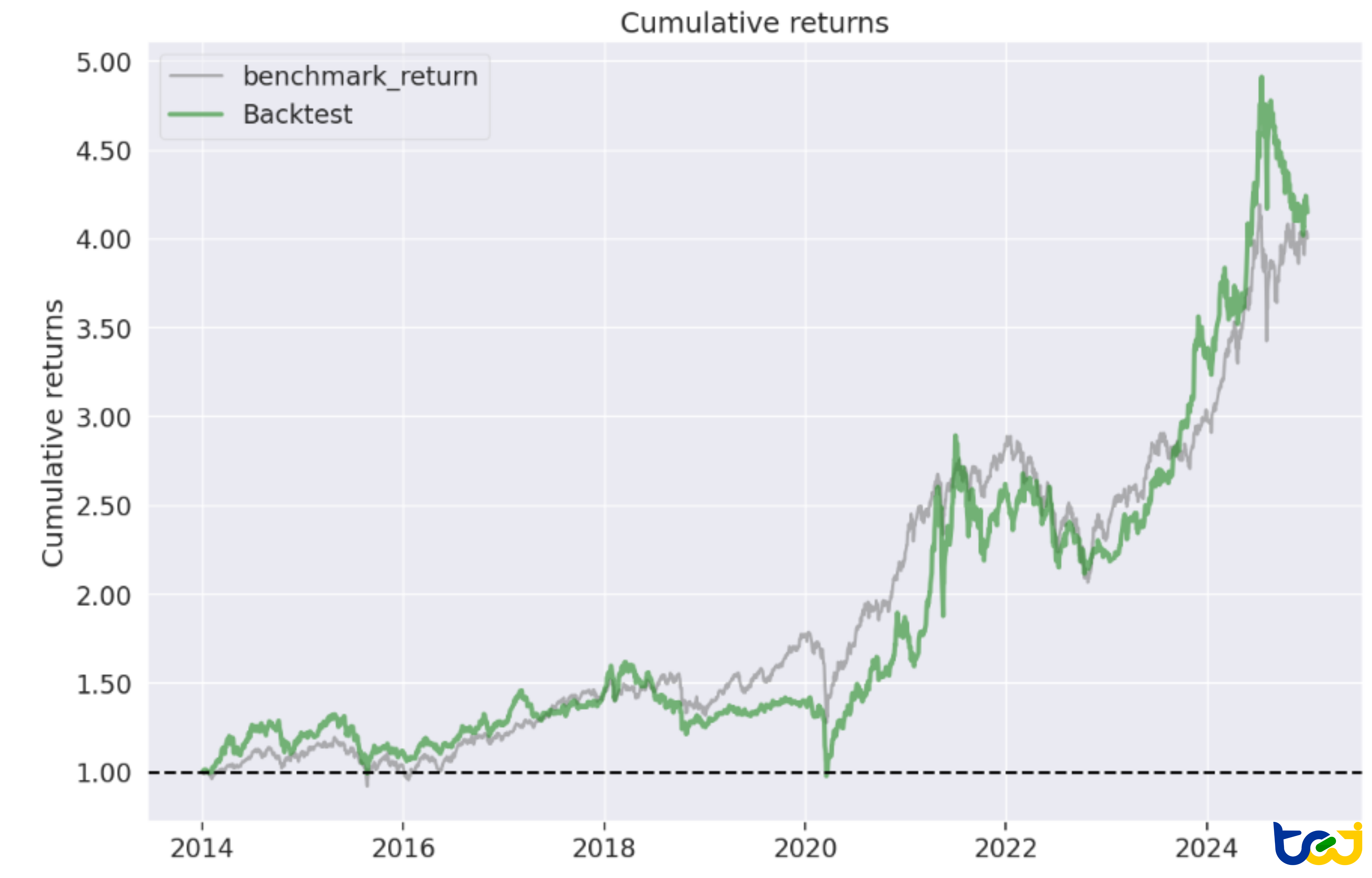

圖 1 : 策略累計報酬率圖(Equity Curve)

說明:策略在 2014–2024 年累計報酬為 314.809%,最終報酬略優於大盤,但路徑波動較大。

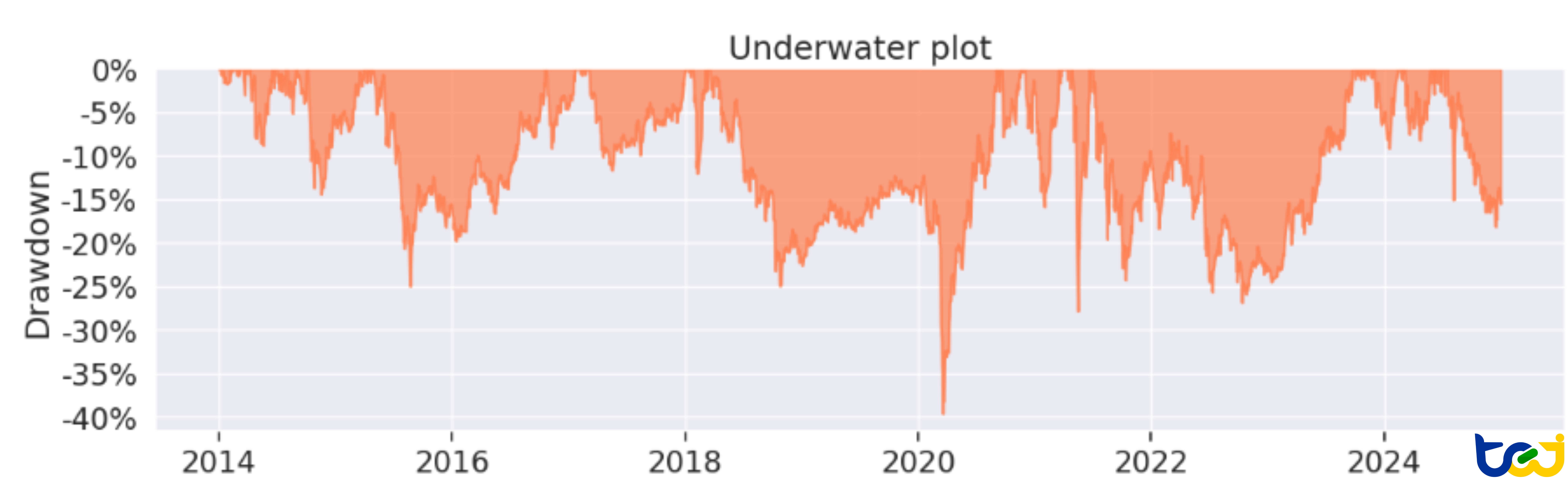

圖 2:最大回撤圖(Drawdown)

整體而言,本策略在風險偏好(Risk-on)與中小型股輪動階段表現相對突出。當市場資金願意承擔較高風險、評價擴張集中在中小型股與高動能族群時,三因子交集(小市值 + 高 B/M + 高動能)通常能同時受惠於基本面重評價與籌碼推動,報酬彈性明顯優於大盤。

相對地,在空頭或流動性收縮階段(Risk-off),策略表現會轉弱,原因是持股結構偏向中小型與高動能股票,對資金退潮更敏感;一旦市場進入去槓桿、估值壓縮或風格切換(由中小型轉向大型權值防禦),淨值波動與回撤會快速放大。就台股結構而言,電子權值股在指數中權重高,若策略與權值股走勢脫鉤,也容易出現「指數相對抗跌、策略顯著回撤」的階段性落差。

第一,策略屬 Long-only,缺乏反向保護機制,當系統性風險上升時無法有效對沖,導致最大回撤偏高。第二,再平衡採年度頻率雖可控制過度交易,但因進出場集中於特定時點,可能承受單日跳空與流動性缺口風險。第三,交易成本與滑價對中小型股策略影響更大,實務成交條件不佳時,回測績效與真實績效可能出現落差。

此外,因子本身存在失效風險。價值因子可能在高成長敘事主導時長期落後;動量因子在風格急轉或事件衝擊後容易反轉;規模因子在資金偏好大型權值時可能失去優勢。若三因子同時面臨不利市場狀態,策略可能進入較長的績效低迷期。

本文撰文: 楊孟儒 國立台北科技大學資訊財金所/張仁瑋 國立台灣大學商學研究所

尤金.法瑪(Eugene Fama)的經典因子理論強調以系統化方法解釋報酬來源,並透過長期資料驗證因子是否具備穩定性。然而,要在台股數千檔標的中,持續計算「帳面市值比(B/M)」、「市值規模(Size)」與「動能報酬(Momentum)」等指標,並完成排序、分組與年度再平衡,仍需仰賴高效率的量化工具與可重現的回測流程。

量化回測最忌諱使用「未來資料」。TEJ 量化資料庫 的核心優勢在於完善的 Point-in-Time (PIT) 當時點數據架構。這代表資料庫紀錄的是數據「當時」發布的正確數值與時間點,而非事後修正後的數字。透過 PIT 數據,您能確保回測時使用的是當時市場真正能取得的資訊,徹底排除「前瞻偏差(Look-ahead Bias)」,讓回測績效具備極高的實戰參考價值。

TQuant Lab 是專為量化交易者設計的專業開發環境,整合了從數據調取、策略研發至績效評估的全流程優勢:

數據的品質與工具的效率,決定了量化模型的生命力。不論您是想複製大師經典策略,或是開發獨門的因子模型,TEJ 與 TQuant Lab 都是您在資本市場中最堅實的數據後盾。

本文內容僅供研究與學術探討之用,不構成任何投資建議。