Table of Contents

在使用收益法進行企業評價時,需要透過營業收人進行自由現金流量的估計。從藥廠角度,管業收入由藥物價格及藥物銷售量決定,而藥物牽涉醫療活動、人民生活福祉,價格須取得經濟與社會兩者間的平衡,本文簡要彙整國內外文獻,介紹當前主要的藥物定價方法,供讀者了解。

了解企業評價與無形資產評價服務

藥物市場基本上依循市場經濟,產品價格由供給和需求雙方決定。因此大多數的藥物定價模型,會反應產品特性、市場競爭、以及病患需求三個重要影響因子。WHO(2018)針對癌症藥物的訂價進行詳細的探討,將藥物定價的角度分為國家政策、產業、以及付費者者三個面向,國家角政策度考慮人民健康目標 (health system-related goal)及 經濟目標 (economic goal),例如希望藥物價格為病患可以負擔,或者是提升本土製藥業的競爭力等 (詳如表一)。

產業面的定價角度則著重於藥物研發成本的回收、以及企業的獲利,因此在計算上露要針對不同藥物的產業鍵分工、過去研發成本、生產成本、市場結構等面向進行估計。

最後是付費者的定價角度,在醫藥產業中,所謂付費者除包含一般消費者外,也包含政府主管機關、醫院、金融保險業者、第三方藥物管理機構(third-party administrator) 等機構,在藥物定價以成本 (cost based) 或價值 (valuebased)作為基碰,成本基礎與產業面的定價類似,指的是取得藥物或醫療服務,所需要的投入,也就是需要有完整的藥物成本資訊 (包含人工、研發、製造等),因為上述資訊取得困難,使得成本基礎定價在國際上較少被使用。

價值基礎定價顧名恩義為根據藥物對於病患或醫療系統的貢獻,決定藥物應該有的合理價格。因為價值與價格互相連結,從學理上此方法可鼓勵藥廠投入研發更好的產品,對於付費者來說,也願意以更高的價格取得更好的產品或服務。因具有上述優點,許多國家已經開始使用此方法進行藥物的定價!,惟所謂的藥物價值需要透過多面向的評估,蒐集多種參數決定,在實際操作上相對困難。

除上述兩種方法以外,另外也有參考定價、藥價協商、獲利控制、藥品給付協議 (Managed Entry Agreement, MEA)、效果基礎 MEA 等其他方法,因藥物定價牽涉層面廣泛複雜,且定價方法眾多,以下僅針對評價過程中較常會使用到的產業面定價、參考定價及價值基礎等進行討論 (詳如表二)。

表一、癌症藥物定價方法

| 角度 | 方法/措施 |

| 國家政策 | 醫療目標:病患取得藥物的可負擔性、時效性、提升醫療能力及透明度 |

| 經濟目標:藥物價格永續性、管理效率、研發創新、本土製藥業發展及競爭力 | |

| 產業 | 產業價值鏈投入: 製藥業者基於企業本身的開發成本與獲利考量、以及上中下游生產報價,設定價格,一般會考慮過去研發成本、生產成本、財務目標、研發投資報酬。 |

| 市場結構分析:評估市場利基,例如發病率、藥物製程複雜會需要較高的成本、產品適用的法規、專利、競爭與壟斷 |

表二、藥物定價模型(付費者角度)

| 方法 | 簡介 | 例子 |

| 財務風險合約financial risk-based contracts | 在合約中設定特定的財務成果,同樣療效但成本較低,未達到可全額或部分退款 | AstraZeneca所推出之抗血栓用藥百無凝(Brilinta) |

| 健康效果合約health outcomes contracts | 類似財務風險合約,在病人使用後無效的情況下,提供購買者全額或部分退款,類似無效退費 | 慢性病例如多發性硬化症(multiple sclerosis), 糖尿病(diabetes)、慢性阻塞性肺病(chronic obstructive pulmonary disease, COPD) |

| 抵押模式mortgage models | 對於成本較高昂的療法,提供購買者在一定時間內分期支付藥物成本。 | Spark Therapeutics所開發的Luxturna基因療法 |

| 訂閱模式subscription or Netflix models | 提供購買者以一定金額在一定時間內,無限制讓病人使用特定產品。 | 澳洲、美國C肝治療 |

| 特定適應症定價Indication specific pricing | 當藥物被核可用於多種疾病時,針對特定疾病以治療效果進行差異化定價。 | 美國第三方藥品福利管理業者Express Scripts、CVS針對癌症及自體免疫產品定價 |

| 大量採購volume-based purchasing | 適用在持續需要大量使用產品,例如預防性的流感疫苗、學名藥、抗生素的採購 | 美國麻疹腮腺炎德國麻疹混合疫苗(Measles, Mumps and Rubella; MMR)一劑僅20美元。 |

承上述 WHO 報告,參考定價為挑選指標案例進行比較,指標案例可以是相同藥物在不同國家的假格。此參考饼格又稱為外部參考價格(extemalreference pricing, ERP)或國際參考價格 (international reference pricing),若是以相似成分、功效、劑型的藥物價格做為參考,則稱為内部參考價格 (intermal reference pricing, IRP) 。

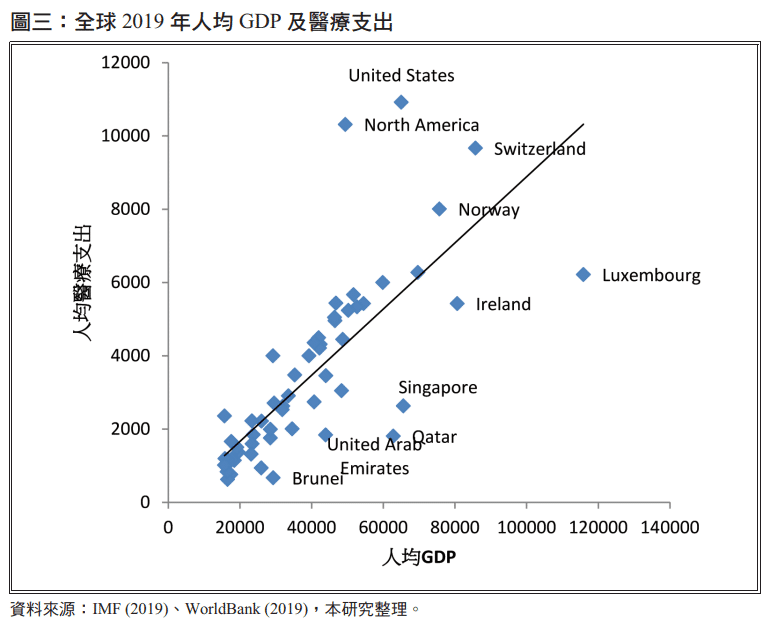

此定價方法相對於成本基礎及價值基礎方法,較不需要龐大的資料需求就可進行,在實務操作上大部分是產業專家針對指標藥物價格進行調查、資料蒐集分析等工作。國際參考價格經常使用平均每人 GDP 作為參考指標,後續挑選 GDP 相似國家的藥價作為參考價格,基本上使用人均 GDP 作為參考指標是一個好的方式,且人均 GDP 和人均醫療支出(health expenditure per capita)通常具有正向關係,這也反應所得高的國家,較有能力負擔較高的藥物價格。

圖三為從 IVF 資料庫取得之各國 2019年人均 GDP,以及世界銀行資料庫之 2019 年人均醫療支出,以平均值挑選入均 GDP 前 50%的國家後,以人均 GDP 及人均醫療支出作為橫軸及縱軸,可以清楚看到美國、北美、瑞士,這三個國家人均醫療支出較其他人均 GDP 類似的國家高,而盧森堡、愛爾蘭、新加坡、卡達等國家則是人均醫療支出較其他人均 GDP 類似的國家低,顯示這些國家的藥物價格,並不一定適合直接作為參考價格。

從上述數據可看出美國的醫療支出為所有國家中最高者,又因為美國醫療體系成熟、市場龐大且活躍,使得美國藥價成為研究機構及學者探討的議題之一,以美國眾議院的監管和政府改革委員會(2021)針對AbbVie所銷售的復邁 (Humira) 及億珂 (Imbruvica) 兩款暢銷藥進行國際價格分析為例,2018年美國 Humira(40 mg) 價格為1,727美元,而其他如德國、英國、比利時、羅馬尼亞等歐洲國家相同產品價格大約在508-965美元,日本及韓國售價則僅有503及424美元,美國藥物價格整整高出其他國家3-4倍以上;Imbruvica (140 mg) 美國藥價大概135美元,歐洲國家的藥物價格則大約落在63-97美元。

從上述兩個案例可以發現美國藥價高出其他國家許多,Mulcahy 等人(2021)針對美國、G7國家、OECD國家的銷售前60大活性成分(含原開發廠藥、學名藥、生物藥等)的藥價進行總體比較,該研究結果指出,在藥物價格沒有經過GDP調整的情況下,銷售額前60大藥物平均藥價,美國價格高於其他OECD國家395%,為差異最大者;非品牌之學名藥差異較小,美國價格高於其他OECD國家84%,為差距幅度最小者,其他請詳表四。

表四、美國藥價與其他G7國家、OECD 32國比較

| 藥物分組 | G7 | OECD-32 | |||||

| Canada | France | Germany | Italy | Japan | United Kingdom | ||

| 具商品名原開發廠藥 Brand-name originator drugs | 294 | 349 | 280 | 315 | 307 | 349 | 344 |

| 銷售額前60大藥 Top 60 drugs by sales | 329 | 425 | 325 | 367 | 363 | 414 | 395 |

| 無品牌學名藥 Unbranded generics | 57 | 58 | 62 | 59 | 43 | 68 | 84 |

| 所有非原開發廠藥 All non-originators | 83 | 91 | 95 | 104 | 72 | 102 | 121 |

| 生物藥 Biologics | 254 | 316 | 245 | 290 | 304 | 325 | 295 |

| 非生物藥 Non-biologics | 198 | 221 | 211 | 215 | 160 | 220 | 234 |

| 全部藥品 All Drug | 218 | 258 | 225 | 244 | 209 | 255 | 256 |

註:上述數值為藥物價格指數(美國比其他國家藥價比例),參考消費者物價指數(CPI)的計算方式,以藥物在美國之銷售價×銷售量市場占比,計算加權平均藥價,在比較其他國家如加拿大時,以加拿大的藥物價格×美國銷售量得到加權平均藥價,以利比較美國和其他國家藥價差異。

Mulcahy 等人(2021)的研究因為是直接分析藥物市場價格,評價人員在具有美國藥物價格的情況下,可以簡單計算其他國家的可能定價,有助於估計藥物在各地區之營收估計。

產業面定價是以藥廠或生技公司的角度針對藥物價格進行估計,以商業利益作為出發點,因此會考量以下5個重點。

以可以回收過去所有研發成本作為藥物定價的前提,甚至有些業者認為資金成本及機會成本也應納入計算,藥物的研發成本會受到藥物種類、適應症、臨床試驗人數、風險等許多因子影響,因此通常需要個別估計。

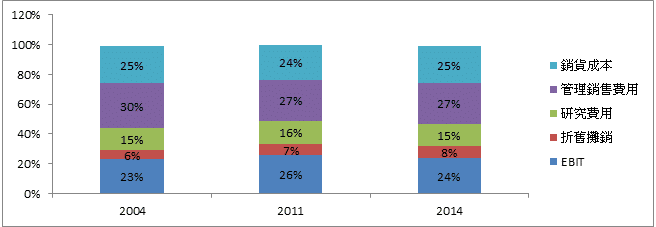

為藥物商品化的必須支出,例如法律相關規費、製造、物流、管理銷售等成本費用,根據Gyurjyan et al., (2016)的研究,2004年至2014年之製藥產業銷貨成本大約占營收之24~25%,而管銷費用則大約占27~30%之間。

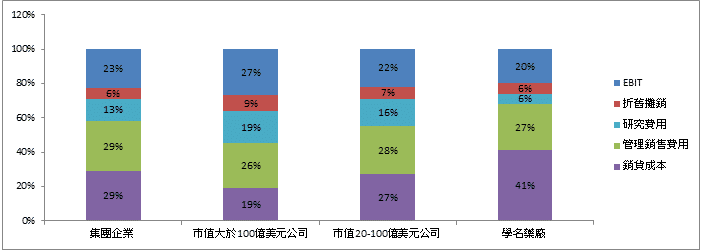

而上述研究進一步以企業規模做為分類,分析不同規模的製藥業者成本費用占比差異,發現市值大於100億美元的公司之生產成本僅占營收的19%,可以有近27%的稅前息前營業淨利(EBIT),而市值在20-100億美元間的藥廠,生產成本則提高至27%,EBIT則僅剩22%,在管理銷售等營業費用,則與企業規模大小較無關,範圍介於占營收之25-31%。顯示企業規模

也就是前述所提及之價值基礎定價,因為需要分析藥物療效、該地區罹病人數、國家預算、使用狀況等多方面的科學數據與資料,計算困難。

藥廠根據企業本身的財務目標,訂定相對應的藥物售價,例如癌症標靶藥物Bevacizumab、Trastuzuma在2012-2014年年間漲了7-8%,但該期間藥物生產成本及藥物的醫療價值並沒有明顯變動。

業者主張藥物價格需要有足夠的誘因,才可鼓勵企業繼續投入新藥物的研發。以投資角度來說,企業需要有合理的投資報酬,才會進行下一次的投資。Kiu等人(2019)觀察1989-2017年FDA核可的99個癌症藥物的投資報酬,在風險調整研發成本為7.9億美元的情況下,每投入1美元的研發支出,會貢獻14.5美元的營業額(中位數)。若以投資還本期角度來看,投資還本期中位數為藥品上市後的第3年。

上述重點大多為企業對於成本及獲利的估計,有許多研究文獻深入探討此一主題,本文屬常見方法的介紹,因此研發成本及CMC成本的估計另文探討。

價值基礎定價是根據藥物的療效決定藥物價格,藥物經濟學(pharmacoeconomics)經常使用成本效果分析(cost-effective analysis, CEA)、成本效益分析(cost-benefit analysis, CBA)、成本效用分析(cost-utility analysis, CUA)等工具評估醫療科技的價值,而價值基礎定價經常依照上述評估工具,以遞增成本效果比值(incremental cost-effectiveness ratio, ICER)進行藥品定價。

根據Parmar et al., (2019)的文章,所謂ICER指的為ΔC/ΔE,ΔC為新藥物治療所需成本與對照藥物治療成本的差額,ΔE則為上述兩者間的療效差異,最簡單的方式為以對照藥物的比值,換算為新藥物的治療成本,就可計算出藥物應該具有的價格。其中,因為價值基礎角度以使用者為出發點,ΔC通常會以療程(treatment)價格或年花費(annual cost)作為代表;ΔE則會以自然單位(natural units)代表,例如可增加的存活年、血壓、血糖等生理生化值。

對於藥物經濟學,療效的提升意味著存活年數(life year, LY)及生活品質調整後的存活年數(quality adjusted life year, QALY,又稱健康人年)增加,若再配合上述花費單位進行CEA計算,則形成所謂的每單位價格/品質調整後存活年數($/QALY),以存活年數或品質調整後存活年數為單位,可將不同作用機制的藥物以相同的單位進行比較。

舉例來說美國臨床及經濟審查機構(Institute for Clinical and Economic Review, ICER)在2019年針對Upadacitinib以價值基礎方法估算,考量在同樣成本下,Upadacitinib搭配cDMARD6合併治療的品質調整存活年數較Adalimumab7搭配 cDMARD合併治療高、且具有可口服優點,相較Adalimumab多了$92,000/QALY,但因為實際存活年數與Adalimumab相比並未有明顯增加,因此估算藥價為一年44,000-45,000美元,比起原公司所列藥價59,860美元/年折價25-26%。

價值基礎定價核心為經濟面的醫療科技評估,在理論上相較其他方法最符合邏輯,因需要同時評估療效與經濟效益,且需要取得藥廠及主管機關的臨床試驗資料,因此在世界各國大多由專門的權責單位或權威機構負責,例如英國國家健康與照顧卓越研究院(The National Institute for Health and Care Excellence, NICE)、美國臨床及經濟審查機構(Institute for Clinical and Economic Review, ICER)等,上述單位除針對特定藥物或主題進行定價分析以外,也會針對評估方法做較詳細的說明,有興趣的讀者可至上述機構網站深入了解。

藥物定價過程複雜,通常由專業機構或主管機關進行評估分析,而在評估新藥開發公司之價值,往往需要計算未來產品上市後之現金流量,因此判斷委任方所提之銷售計畫及藥價估計是否合理相當重要。

本文分別介紹以企業角度及付費者角度的藥物定價方法,讀者在執行企業/無形資產評價時,可以留意以下重點,做適度的藥價估計/調整:

藥價估計難以做到精準,距離上市時間越長越難估計,容易受到競爭藥品研發進展所影響,且實際藥物定價通常會採用多個方法進行計算,並經過與政府、保險機構、病患等多方利害關係人談判溝通,才會決定最終的藥價,在取得資源有限的情況下,使用可類比藥物的參考定價是一個比較可行的做法。