Table of Contents

接續上一篇《因子研究系列|認識未實現資本利得,作為投資因子是否具有效性?》,我們已系統性地證實未實現資本利得(CGO)因子在台灣市場具備一定的預測能力與穩定性。本章節旨在將此發現轉化為可執行的交易策略,並透過歷史回測來評估其績效表現、風險特徵及實務可行性。

若您還未看過特質波動度的因子分析,請先參考:▶️因子研究系列|認識未實現資本利得,作為投資因子是否具有效性?

為全面評估未實現資本利得(CGO)於實務投資策略中的應用潛力,本文設計了三種選股策略,並將透過歷史回測分析其報酬與風險表現。

本研究最終比較三種策略:一個是純粹的 CGO 因子策略,作為基準;另外兩個則是在 CGO 基礎上,疊加低風險因子篩選的增強型策略。增強型策略採用了「序貫排序(Sequential Sort)」的方法,其邏輯為:先用低風險因子進行初步篩選以縮小股票池,再用主因子(CGO)於此股票池中進行最終決選。詳細定義見表一。

表一:因子策略定義

| 策略名稱 | 策略類型 | 選股條件 |

|---|---|---|

| cgo | 單因子策略 | 選取 CGO 值最高的 50 檔股票,代表純粹的 CGO 效應。 |

| cgo_low_tv | 序貫排序策略 | 1. 根據「TV100 (歷史波動度)」排序,選取數值最低的 10% 股票作為候選池。 2. 在此候選池中,再根據 CGO 排序,選取 CGO 值最高的 50 檔。 |

| cgo_low_ivol | 序貫排序策略 | 1. 根據「IVOL100 (特質波動度)」排序,選取數值最低的 10% 股票作為候選池。 2. 在此候選池中,再根據 CGO 排序,選取 CGO 值最高的 50 檔。 |

👉延伸閱讀:什麼是IVOL特質波動度? IVOL能提高投資策略績效嗎?

Factor Library因子資料庫 – 涵蓋動能、股息率、價值、成長等九大因子分類,高效率實踐因子投資

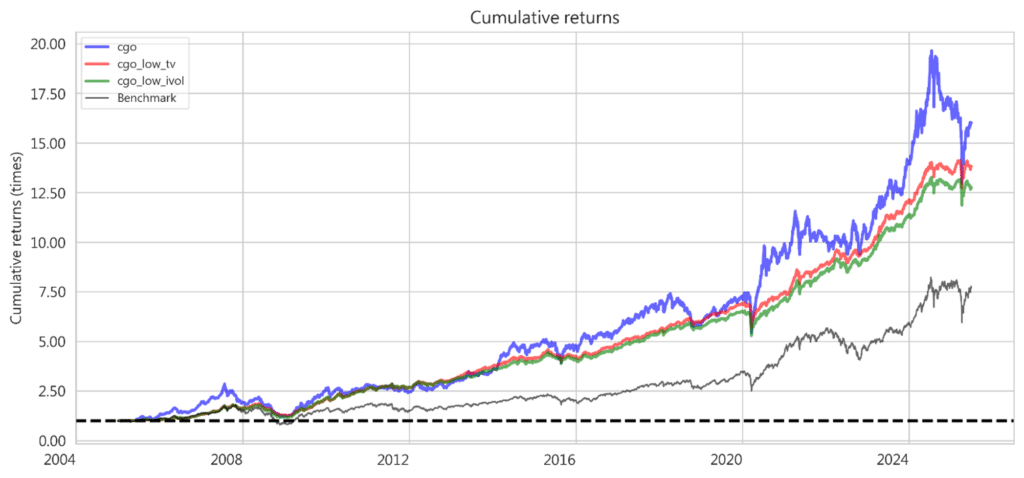

本節將深入剖析三種策略的回測績效。表二彙整了三項策略的回測績效指標,圖一則呈現其累積報酬淨值走勢。

表二:因子策略之回測績效比較表

| 績效指標 | cgo | cgo_low_tv | cgo_low_ivol | Benchmark |

|---|---|---|---|---|

| Annual return | 14.89% | 14.04% | 13.57% | 10.74% |

| Cumulative returns | 1502.49% | 1281.51% | 1173.04% | 668.12% |

| Annual volatility | 16.45% | 8.46% | 9.23% | 18.38% |

| Sharpe ratio | 0.927 | 1.596 | 1.425 | 0.647 |

| Max drawdown | -57.29% | -32.91% | -35.54% | -56.02% |

| Sortino ratio | 1.257 | 2.165 | 1.936 | 0.898 |

| Alpha | 0.080 | 0.096 | 0.086 | |

| Beta | 0.631 | 0.361 | 0.410 |

圖一、因子策略累積報酬率折線圖

首先,我們分析作為基準的純粹 cgo 策略。其年化報酬率達 14.89%,顯著優於市場基準指數(10.74%),證明 CGO 因子本身確實具備強大的 Alpha 預測能力。然而,其風險特徵也相當顯著:16.45% 的年化波動度與 -57.29% 的最大回撤,僅略優於市場,顯示其高報酬的背後,伴隨著投資者必須承受的較高風險。綜合來看,其夏普比率為 0.927,表現穩健但仍有相當大的優化空間。

在純粹 cgo 策略的基礎上,我們應用低風險因子進行序貫排序,其帶來的改善效果十分顯著:

本研究針對「未實現資本利得(CGO)」因子在台灣市場的有效性進行了系統性檢驗。研究結果表明,CGO 是一個有效的行為因子,但其高報酬的特性也伴隨著波動度偏高的缺點;而與低風險因子進行整合,則能有效提升其風險調整後表現。

單因子 CGO 策略雖可獲得約 15% 的年化報酬,但其波動度亦高達 16%。相較之下,採用序貫排序法(即先依低波動因子篩選、再依 CGO 因子擇優)的 cgo_low_tv 策略,其年化波動度顯著下降至 8.5%,而夏普比率則由 0.93 提升至 1.60,此改善具備統計與經濟上的顯著性。

此發現證實,CGO 可作為一個有效的超額報酬來源,而將其應用於一個預先經過風險控制的投資組合中,是在實務上發揮其價值並同時維持組合穩定性的有效方法。

透過標準化、系統化與透明的資料服務,TEJ Factor Library 因子資料庫協助使用者從資料取得、因子設計到策略落地,全流程無縫接軌,讓因子投資真正落實於日常操作之中。藉由日常更新的 Point-in-Time 架構、涵蓋九大因子類別與超過百項指標,TEJ Factor Library 因子架構已結合學術理論與台灣市場實務,提供穩健的資料基礎,協助策略回測、投資組合建構與風險管理等各環節。

面對市場不確定性與因子擴張的挑戰,唯有掌握具備可驗證性與高度彈性的資料庫,方能在因子投資浪潮中搶得先機,打造永續且具前瞻性的量化研究生態系。