Photo by Freepik

Table of Contents

隨著立法院於2023年1月10日三讀通過「氣候變遷因應法」,台灣的碳有價時代正式來臨。2024年10月上旬,環境部會同專家學者與民間團體代表,召開第六次碳費費率審議會,終於拍定將以「碳費收費辦法」、「自主減量計畫管理辦法」與「碳費徵收辦法溫室氣體減量指定目標」三子法為法源,以第六次審議會商議之費率「一般費率訂為每噸碳新台幣300元」為基準,並於2025年後申報及2026年正式徵收。

碳費既已拍定,許多利害關係人也將受到不同程度的影響,本文將會針對碳費成本如何對企業獲利產生影響做進一步分析,並說明當前試算碳費會遇到的困境與解決方案。

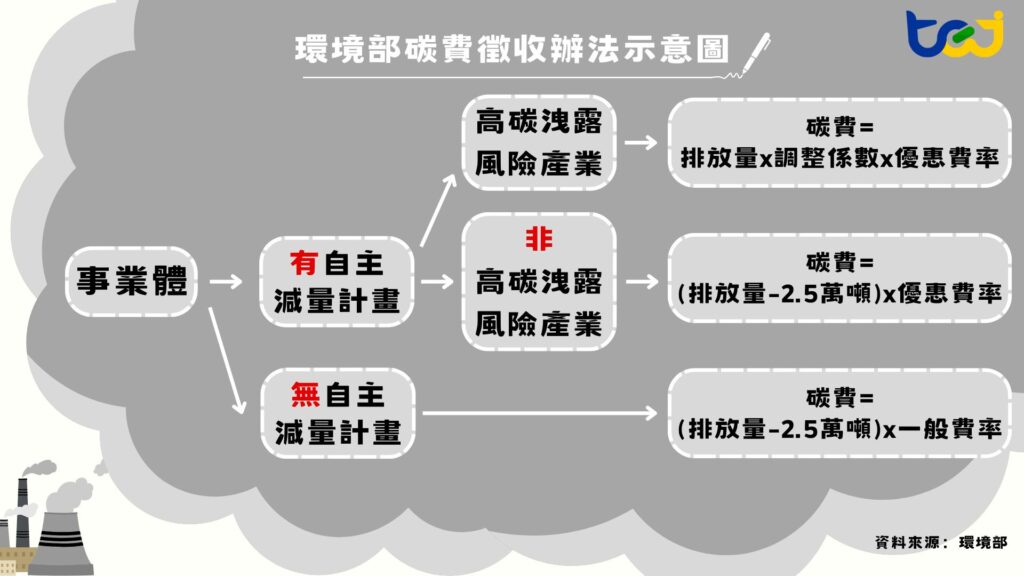

環境部以事業體為徵收單位,要求事業體年排放量超過2.5萬公噸,且屬於製造或電力的業者,必須繳納碳費。繳納的標準分類如圖一,先依照事業體所屬企業是否申報自主減量計畫,若無,則適用碳費一般費率新台幣300元/公噸二氧化碳當量。

若有申報自主減量計畫之業者,則再依照削減率(表一、二)區分為「行業別指定削減率」優惠費率新台幣50元/公噸二氧化碳當量,及「技術標竿指定削減率」優惠費率新台幣100元/公噸二氧化碳當量。

圖一、環境部碳費徵收辦法示意圖

資料來源:環境部、TEJ整理

目前環境部已經於「自主減量計畫管理辦法」公告自主減量計畫的訂立方法、內容與要求格式,再搭配「碳費徵收對象溫室氣體減量指定目標」,可以將自主減量計畫區分為兩種。

第一種依照行業別規範不同的減量指定目標,詳細減量目標內容請參考表一,該目標參考科學基礎減量目標(Science Based Target, SBT),鋼鐵與水泥業以「部門減量法」訂立,其他行業則是以「絕對目標法」之精神訂立,並且以2021年碳排放量水準為基準年,設定2030年為目標年度。

表一、行業別指定削減率

| 行業別 | 定義 | 削減率 |

|---|---|---|

| 鋼鐵業 | 限於一貫鍊鋼鋼胚生產、電弧爐碳鋼鋼胚、不鏽鋼鋼胚生產及軋鋼之行業 | 目標年溫室氣體年排放量削減率相對基準年應達25.2% |

| 水泥業 | 從事水泥熟料製造之行業 | 目標年溫室氣體年排放量削減率相對基準年應達22.3% |

| 其他行業別 | 目標年溫室氣體年排放量削減率相對基準年應達42% | |

資料來源:環境部

第二種目標為達成2030年國家自定貢獻(National Determined Contribution, NDC)目標所設定,其參考各排放源排放形式、現況與過去減量成果,詳細減量目標內容請見表二。

「固定燃燒排放源」設定之削減率主要參照歐盟排放交易之燃料標竿精神,以本國各行業燃料標竿值訂定。「含氟氣體」與「氧化亞氮」之削減率設計則是參考IPCC之建議指引,並針對「含氟氣體」部分多考量國內電子工業含氟氣體去除技術之現況。「一貫煉鋼鋼胚生產程序」則為參考相關減量技術發展情形、「水泥熟料生產程序」則是參考製造業淨零轉型路經中的中期目標。

表二、技術標竿指定削減率

| 排放形式 | 削減率 | |

|---|---|---|

| 直接排放:固定燃燒排放源 | 基準年燃料單位熱值排放量-各行業目標年燃料排放標竿基準年燃料單位熱值排放量×100% | |

| 直接排放:製程排放 | 含氟氣體 | 2005年後設立之排放源,目標年全廠平均去除率95% |

| 2005年前設立之排放源,目標年全廠平均去除率85% | ||

| 氧化亞氮 | 目標年全廠平均去除率50% | |

| 一貫煉鋼鋼胚生產程序 | 目標年排放量削減率達13% | |

| 水泥熟料生產程序 | 目標年排放量削減率達7% | |

| 其他製程 | 目標年排放量削減率達3% | |

| 使用電力間接排放 | 目標年排放量削減率達6% | |

資料來源:環境部

依照SBT與NDC精神訂立減量目標,因為SBT所要求的碳排量減量幅度大於NDC之訂定幅度,因此環境部在給予申報自主減量目標之企業優惠費率時,會給予以「行業別指定削減率」申報者較優惠之每公噸二氧化碳當量徵收50元的費率;相對地,則會給予以「技術標竿指定削減率」申報者每公噸二氧化碳當量徵收100元之優惠費率。

若有提出自主減量計畫之業者,再依是否為高碳洩漏風險產業而有不同的調整係數優惠。高碳洩露風險產業為環境部判斷事業體是否適用優惠計價公式的判斷基準,碳洩露風險為國家採用較嚴格氣候政策,導致企業合規與政策成本上升,乃將產能遷移至海外,除了對本國經濟造成傷害以外,以環境面而言,也將導致氣候政策無法達到企業總排量減少之目的。

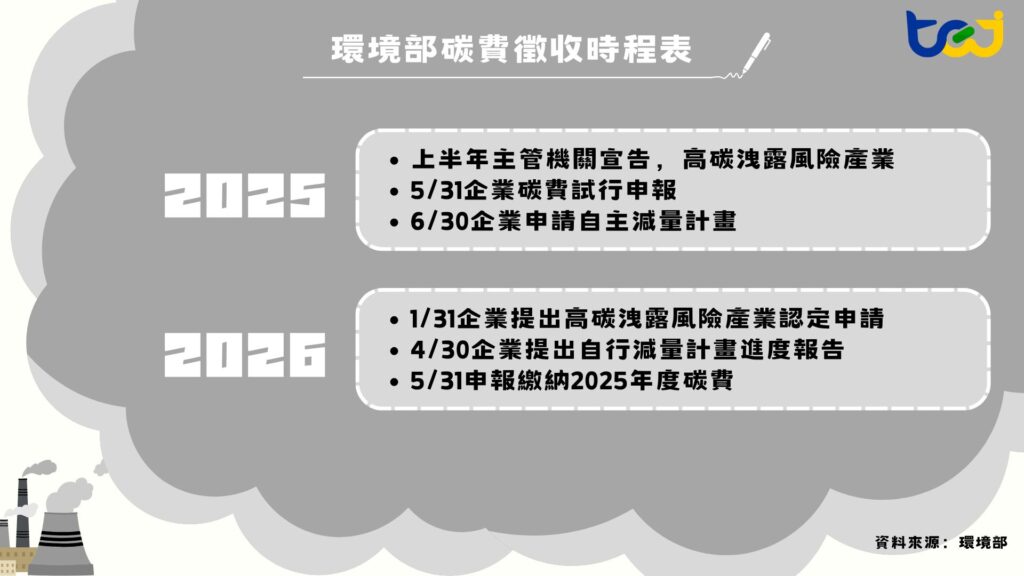

針對高碳洩露風險產業之定義,環境部預計以主計處產業分類為主,選取高排放密集度與高貿易密集度之產業。目前自主減量計畫申請與高碳洩露風險產業的設定,環境部尚未開始收件或執行,詳細的碳費徵收、自主減量計畫申請與高碳洩露風險產業訂立之時程表,可參考圖二。

圖二、環境部碳費徵收時程表

資料來源:環境部,TEJ整理

目前環境部針對高碳洩漏風險產業之調整係數規劃為隨時間逐漸提高,第一期也就是當期會以0.2為基準、第二期為0.4、第三期為0.6,換言之,早期企業最高可享受到碳排量打二折的最大優惠。

表三、企業溫室氣體盤查與確信之時程規劃

| 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | 2028年 | 2029年 | |

|---|---|---|---|---|---|---|---|

| 資本額100億以上及鋼鐵、水泥產業 | 個體公司完成盤查 | 個體公司完成確信 | 子公司完成盤查 | 子公司完成確信 | |||

| 資本額50至100億企業 | 個體公司完成盤查 | 子公司完成盤查 | 個體公司完成確信 | 子公司完成確信 | |||

| 資本額50億以下企業 | 個體公司完成盤查 | 子公司完成盤查 | 個體公司完成確信 | 子公司完成確信 |

資料來源:金管會

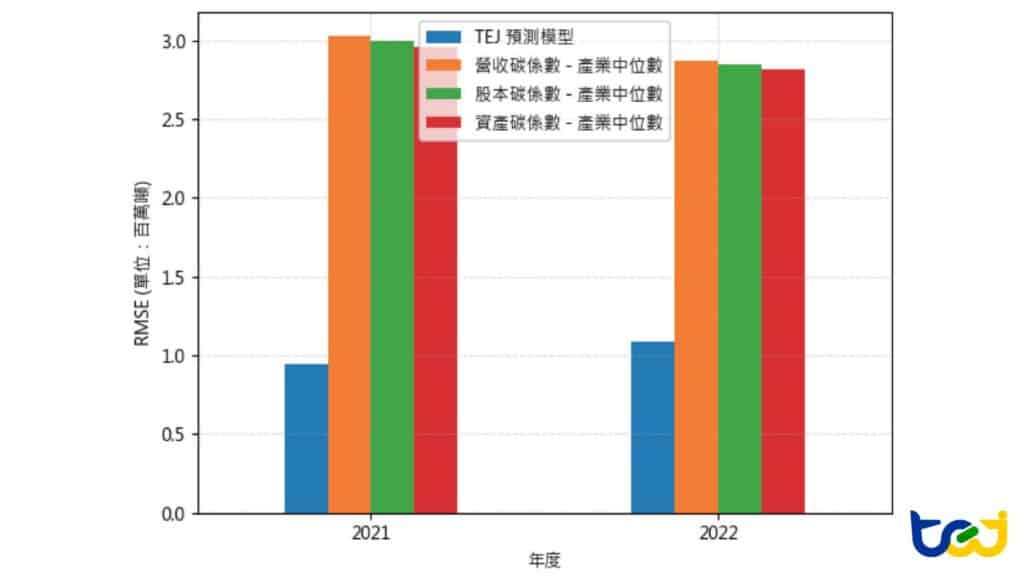

時至2025年撰文當下,仍有資本額50億以下的企業體尚未揭露溫室氣體排放量,而無法計算碳費成本。對此TEJ開發了碳排量預測模型,以Extreme Gradient Boosting與線性迴歸分析組成混合模型,使用企業財務資料預測企業之範疇1+2之溫室氣體排量。相較於傳統的產業碳係數預估方法,TEJ開發之模型有較低的預測誤差。(差異詳見圖三)

圖三、碳排量預測模型與產業碳係數預估法之差異

資料來源:TEJ整理

除預測模型外,也可以參考多數碳排量核算系統所採用之方法,以產業碳係數推估碳排量,對此TEJ亦提供產業碳係數資料方便研究者使用。

自主減量計畫最遲將於2025年6月下旬開放企業申請,因此撰寫本文當下尚無法知曉哪些企業適用優惠費率。為推估哪些企業具有較高的申報意願,我們可以參照企業對於減量目標承諾的積極程度。

目前可蒐集企業減量目標的來源有兩處,分別為前文所述之SBTi與公開資訊觀測站(Market Observation Post System, MOPS)所揭露的「溫室氣體排放及減量資訊」。

表四、企業減量目標分類 – 於MOPS公告

| 模式 | 家數 | 敘述 | 案例 |

|---|---|---|---|

| 絕對數值法 | 31 | 企業承諾相較於基準年,於未來特定目標年度將減少(至)特定公噸數之碳排量。 | 川湖(2059)承諾2023年度總溫室氣體總排放目標削減量164.214公噸。 |

| 百分比率法 | 201 | 企業承諾相較於基準年,於未來特定目標年度將減少(至)特定百分比之碳排量。 | 鴻海(2317)以2020年為基礎年,2025年降低21%;2030年降低42%;2035年降低63%,2050年實現淨零排放。 |

| 逐年減量法–數值 | 5 | 企業承諾未來逐年減少特定公噸數碳排量。 | 同致(3552)承諾年減量達10噸以上。 |

| 逐年減量法–百分比 | 130 | 企業承諾未來逐年減少特定百分比碳排量。 | 世芯-KY(3661)依2022年用電之碳排放量為基準,每年減少碳排放量1%。 |

| 強度或密集度 | 124 | 企業承諾以碳強度、密集度為減量單位。 | 台積電(2330)以2020為基準年,2030年減少單位產品排放量(公噸/光罩數)30%。 |

| 未明確揭露 | 287 | 企業僅公告歷史減量成果。企業未提供明確減量數字。企業僅提供節電率、節水率等非碳排指標之減量目標。 | 健鼎(3044)聲明該司平鎮廠目標為2022年防治設備配合產線離峰生產,同步啟停調節用電,預計可減少1%的溫室氣體排放,本年度約減少505.86公噸排放(1.57%),已達目標。康普(4739)2023年將完成ISO14064-1:2018組織型溫室氣體盤查作業,確認集團內溫室氣體排放來源,再訂定減量目標。長榮鋼(2211)承諾每年節省1%之用電目標,預計2025年可累計節電1,447GJ外部購電電力。 |

資料來源:TEJ整理

綜合上述SBTi與MOPS兩種定義企業承諾意願的來源,我們將已承諾SBTi之企業視同未來高機率以「行業別指定削減率」申報者,給予每噸當量50元優惠費率;但因MOPS對於企業減量目標的揭露未加以規範與審核,因揭露品質參差不齊之情況,我們視同這些企業未來高機率以「技術標竿指定削減率」申報者,給予每噸當量100元之優惠費率。

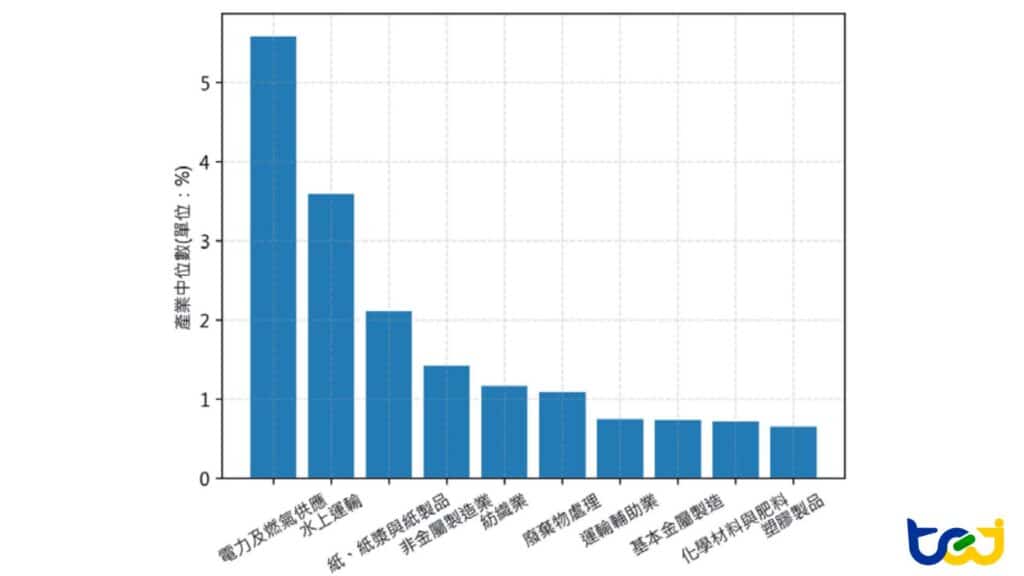

環境部計畫於2025年上半年訂定高碳洩露風險產業名單,因此撰文當下難以區別哪些企業屬於高碳洩露風險,而環境部亦宣告將取用高排放密集度與貿易密集度之主計處產業,列為高碳洩露風險產業。經由TEJ開發之產業碳係數資料庫,我們依照主計處產業中類為基準,取出營收碳係數前十名之產業,作為高排放密集度產業的替代,詳細資訊請見圖四。

貿易密集度主要表示貿易雙方的市場關係相對於全球市場的緊密程度。世界銀行(World Bank)統計各經濟體於各項主要商品的貿易密集度資料,然而台灣並非世界銀行會員國之一,因此無台灣的貿易密集度資料。為解決此問題,我們參考歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),CBAM本意就是為了避免碳洩露問題,廠商於較低環境限制之國家生產,將商品以較低廉價格傾銷回歐盟之現象。而環境部碳費徵收辦法中,給予高碳洩露風險產業較優惠的計價公式,則是避免這些企業因高額成本搬遷到其他國家。CBAM初期鎖定鋼鐵、水泥、冶鋁、化肥與電力作為徵收碳關稅之產業。我們以上述五大產業與碳係數前十大產業,兩者取交集,最終以「電力及燃氣供應」、「非金屬製造業」、「基本金屬製造業」、「化學材料與肥料」這四大產業為假定之高碳洩露風險產業。

圖四、產業碳係數前十產業 – 以主計處中類區分

資料來源:TEJ整理

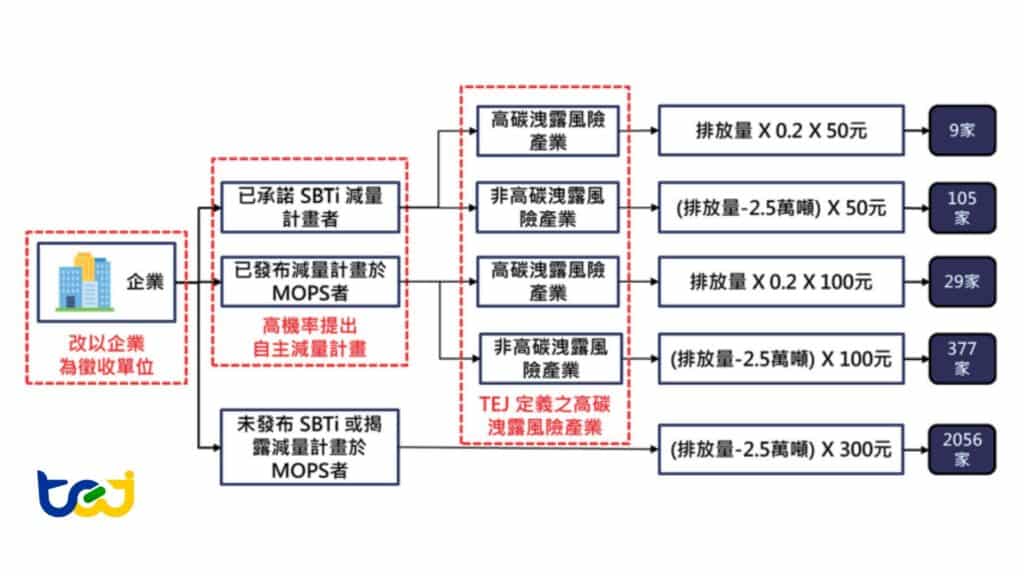

既已解決碳費計算四大痛點,本文將繼續將所有公開發行公司區分成五類,分別有不同的課徵方式:

承諾SBTi企業定義為高機率以「行業別指定削減率」提出自主減量計畫者,若其又屬於「電力及燃氣供應」、「非金屬製造業」、「基本金屬製造業」、「化學材料與肥料」這四大高碳洩露風險產業者,則可以享受每噸當量50元費率與計價公式,在所有公發企業中僅有9家

承諾SBTi企業但非屬於四大高碳洩露風險產業,則僅能享受每噸當量50元費率,約莫有105家公發企業。

企業若於MOPS揭露有效的減量目標,則定義為高機率以「技術標竿指定削減率」提出自主減量計畫者,若其有屬四大高碳洩露風險產業,則可享受每噸100元費率與計價公式,僅有29家公發企業。

企業若於MOPS揭露有效的減量目標但非屬四大碳洩露風險企業,則僅享受每噸100元的費率,約有377家企業。

若企業既不承諾SBTi又未在MOPS提供有效揭露,則會以每噸300元費率計價,約有2,056家企業。

圖五、TEJ碳費計算方法論

資料來源:TEJ整理

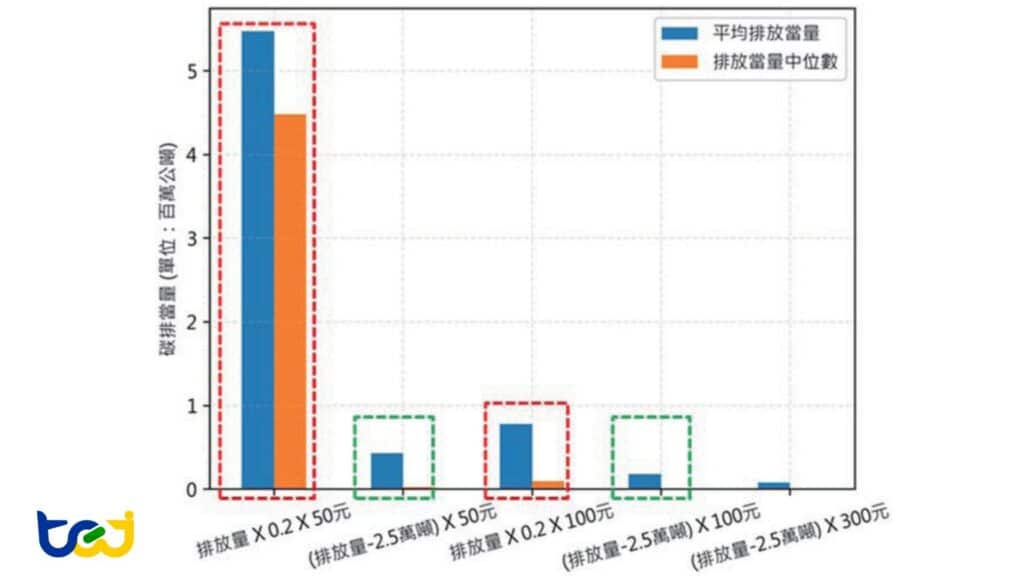

為檢驗上述方法論是否與環境部徵收辦法相符,我們可以上述五種計費方法為區分,計算每種方法下企業碳排量的平均與中位數,計算結果可見圖六。

圖六、不同計價方法下之企業碳排統計量

資料來源:TEJ整理

紅框為高碳洩露風險產業所享受之計費公式、綠框為非高碳洩露風險產業之計費公式,比較兩者可發現紅框之平均排量高於綠框,顯示高碳排企業與高碳洩露產業重疊且享有較優惠的計價公式。不論紅框或綠框,SBTi承諾企業平均碳排量皆高於MOPS揭露目標之企業,意味著高碳排企業通常以SBTi承諾為主,並且可歸納高碳排企業也享受較優惠的計價費率。綜上所述,高碳排企業在TEJ碳費計算方法論下,不論在計價費率或公式上,只要能提出自主減量計劃,便能享受較多優惠,也符合環境部鼓勵高碳排企業積極減碳且避免碳費對高碳排企業衝擊過大之美意。

完成碳費計算方法論後,我們可以檢驗碳費對企業獲利能力之衝擊,於此我們將碳費視為綜合損益表中的營業成本項,並計算加壓後的稅前淨利,並且為簡化假設且國內碳費轉嫁相關文獻尚缺之情況,我們於試算時不考慮碳成本轉嫁效果,同時也不考慮減碳投資所衍生之折攤成本。

表五為碳排放量前十之企業加壓後稅前淨利表,可發現以下幾點:

表五、碳排量前十企業加壓後稅前淨利

| 公司名稱 | 碳排當量 (百萬噸) | 2023年稅前淨利(百萬元) | 2023年碳費成本(百萬元) | 碳成本佔稅前淨利比 | 減量承諾 | 碳洩露風險產業 |

|---|---|---|---|---|---|---|

| 台電 | 93.48 | -$ 198,510 | $ 28,036 | – | – | Y |

| 台塑化 | 24.19 | $ 24,693 | $ 2,416 | 9.78% | MOPS | – |

| 台泥 | 21.71 | $ 14,356 | $ 217 | 1.51% | SBTi | Y |

| 中鋼 | 18.06 | $ 4,590 | $ 361 | 7.87% | MOPS | Y |

| 台積電 | 11.78 | $ 979,171 | $ 1,175 | 0.12% | MOPS | – |

| 長榮 | 9.67 | $ 64,171 | $ 482 | 0.75% | SBTi | – |

| 中龍鋼鐵 | 8.98 | -$ 6,502 | $ 2,464 | – | – | Y |

| 台塑 | 8.71 | $ 6,996 | $ 87 | 1.24% | SBTi | Y |

| 台化 | 8.16 | $ 7,386 | $ 81 | 1.10% | SBTi | Y |

| 中油 | 6.87 | -$ 21,492 | $ 2,053 | – | – | – |

資料來源:TEJ整理

除對碳排大戶讓利過大之問題,環境部設定一般費率為300元以及碳費起徵點為2.5萬公噸也多被環保團體所詬病。因此我們統計所有未承諾SBTi以及未於MOPS公告減量目標之企業,也就是僅能以一般費率與計費方法:碳排量-2.5萬噸×300元計算碳費之企業,有多少家數會因為碳費成本出現由盈轉虧的現象。恰同環團之訴求,在本次試算的2,056家公開發行企業中,僅有區區八家企業會因為碳費成本出現由盈轉虧之窘境,詳細結果請見表六。

表六、碳費徵收適用一般費率,而出現由盈轉虧企業

| 公司名稱 | 產業類別 | 碳排當量(百萬噸) | 稅前淨利(百萬元) | 碳費成本(百萬元) | 碳費後稅前淨利(百萬元) |

|---|---|---|---|---|---|

| 台汽電 | 油電燃氣業 | 4.645 | $ 1,303 | $ 1,386 | -$ 83 |

| 青新-創 | 綠能環保 | 2.746 | $ 132 | $ 816 | -$ 685 |

| 山隆 | 油電燃氣業 | 0.350 | $ 88 | $ 97 | -$ 10 |

| 大展電線 | 電器電纜 | 0.326 | $ 77 | $ 90 | -$ 12 |

| 德鴻 | 數位雲端 | 0.176 | $ 41 | $ 45 | -$ 4 |

| 台灣彩光 | 其他 | 0.176 | $ 21 | $ 45 | -$ 24 |

| 鐳洋科技 | 電子工業 | 0.166 | $ 17 | $ 42 | -$ 25 |

| 聯合聚晶 | 電子工業 | 0.147 | $ 8 | $ 36 | -$ 29 |

資料來源:TEJ整理

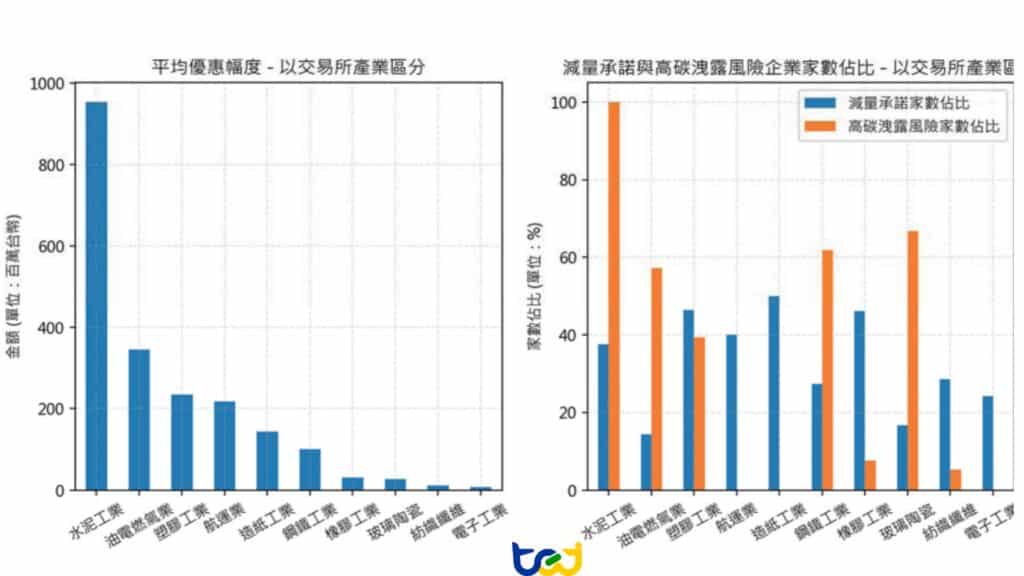

環境部對願意自主提出減量計畫的企業給予優惠費率,我們透過計算各家企業的原始碳費成本(以一般費率計算)與優惠後成本,並比較兩者之差異。表七為優惠幅度前十之企業,可觀察皆是傳統意義上的高碳排企業,其中最盛者如:台泥、台塑等,甚至可享受高達97%的優惠幅度。

表七、優惠幅度前十企業

| 公司名稱 | 原始成本(百萬元;A) | 優惠後成本(百萬元;B) | 優惠幅度(百萬元;C=A-B) | 優惠幅度(C / A) | 優惠之收費方法 |

|---|---|---|---|---|---|

| 台泥 | $ 6,504 | $ 217 | $ 6,287 | 96.66% | 排放量 X 0.2 X 50元 |

| 中鋼 | $ 5,410 | $ 361 | $ 5,048 | 93.32% | 排放量 X 0.2 X 100元 |

| 台塑化 | $ 7,248 | $ 2,416 | $ 4,832 | 66.67% | (排放量-2.5萬噸) X 100元 |

| 台塑 | $ 2,604 | $ 87 | $ 2,517 | 96.66% | 排放量 X 0.2 X 50元 |

| 長榮 | $ 2,892 | $ 482 | $ 2,410 | 83.33% | (排放量-2.5萬噸) X 50元 |

| 台化 | $ 2,440 | $ 81 | $ 2,358 | 96.66% | 排放量 X 0.2 X 50元 |

| 台積電 | $ 3,527 | $ 1,175 | $ 2,351 | 66.67% | (排放量-2.5萬噸) X 100元 |

| 長榮航 | $ 1,947 | $ 324 | $ 1,622 | 83.33% | (排放量-2.5萬噸) X 50元 |

| 華航 | $ 1,941 | $ 323 | $ 1,617 | 83.33% | (排放量-2.5萬噸) X 50元 |

| 亞泥 | $ 1,386 | $ 46 | $ 1,340 | 96.65% | 排放量 X 0.2 X 50元 |

資料來源:TEJ整理

本文透過計算每個交易所產業中,各個企業的優惠幅度取平均,就可比較那些產業享受到較多的政策讓利,由圖七可以觀察到:

圖七、產業優惠幅度

資料來源:TEJ整理

隨著IFRS永續揭露準則將於2026年陸續導入各企業財務報表揭露規範當中,碳費成本儼然成為各利害關係人不可忽略的事實,然碳費的計算錯綜複雜,加上現行仍有許多數據難以透明,猶如文中提及的四大痛點,因此TEJ所提出的方法論可為當前碳費徵收狀況建立判斷基礎。不過也可以透過本文的整理發現,碳費徵收對企業的影響不如預期的嚴重,只有企業自主提出減碳計畫,便能享受較高的優惠費率,原本就屬高碳排的產業,也因有較高的優惠費率,碳費成本對其來說可是微乎其微。

綜合上述,若碳費徵收標準太過嚴苛致使企業出走,將對台灣經濟發展產生極大影響。但若太過寬鬆,將難以對碳排量過高的企業進行有效管制,導致台灣永續發展落後世界趨勢,且當碳關稅全球興起時,恐形成碳費/稅外流等問題。在國際社會日益關注氣候議題的今天,或許將成為台灣參與國際事務的絆腳石,甚至造成實質性的經濟損失,不可謂不重要。

TEJ TESG永續資料集,根據E環境、S社會和G公司治理三大構面,收錄包含永續報告書、股東會年報、公開資訊觀測站…等超過20項公開網站的ESG資訊,提供超過40項不同的ESG資料庫。並且參考國際SASB永續會計準則架構統整收錄,提供使用者最即時且最便利查詢的ESG資料庫。從綠色金融目標出發,提供ESG攸關資訊,讓責任投資/授信的政策制訂與作業流程,有正確的ESG資料作為基底,輔助進行投融資標的篩選及股東議合之基礎。有充足的ESG資訊輔助,提升永續發展工作的效率,並積極議合企業永續經營!