Table of Contents

被動元件業自2020年起,受到中美科技競爭摩擦加劇、COVID-19疫情以及俄烏戰爭影響,致台灣廠商備受考驗。然在此艱困大環境下,國巨集團與華新科集團(又名:華新事業群),各自透過水平及垂直之不同的併購方式,使產品、技術、市場及客戶進行全面提升,使營收及規模接連攀升。外加近期電動車、5G/6G網際網路、AI智能產品等高規領域應用,促使台灣廠商跨領域搶奪先機。

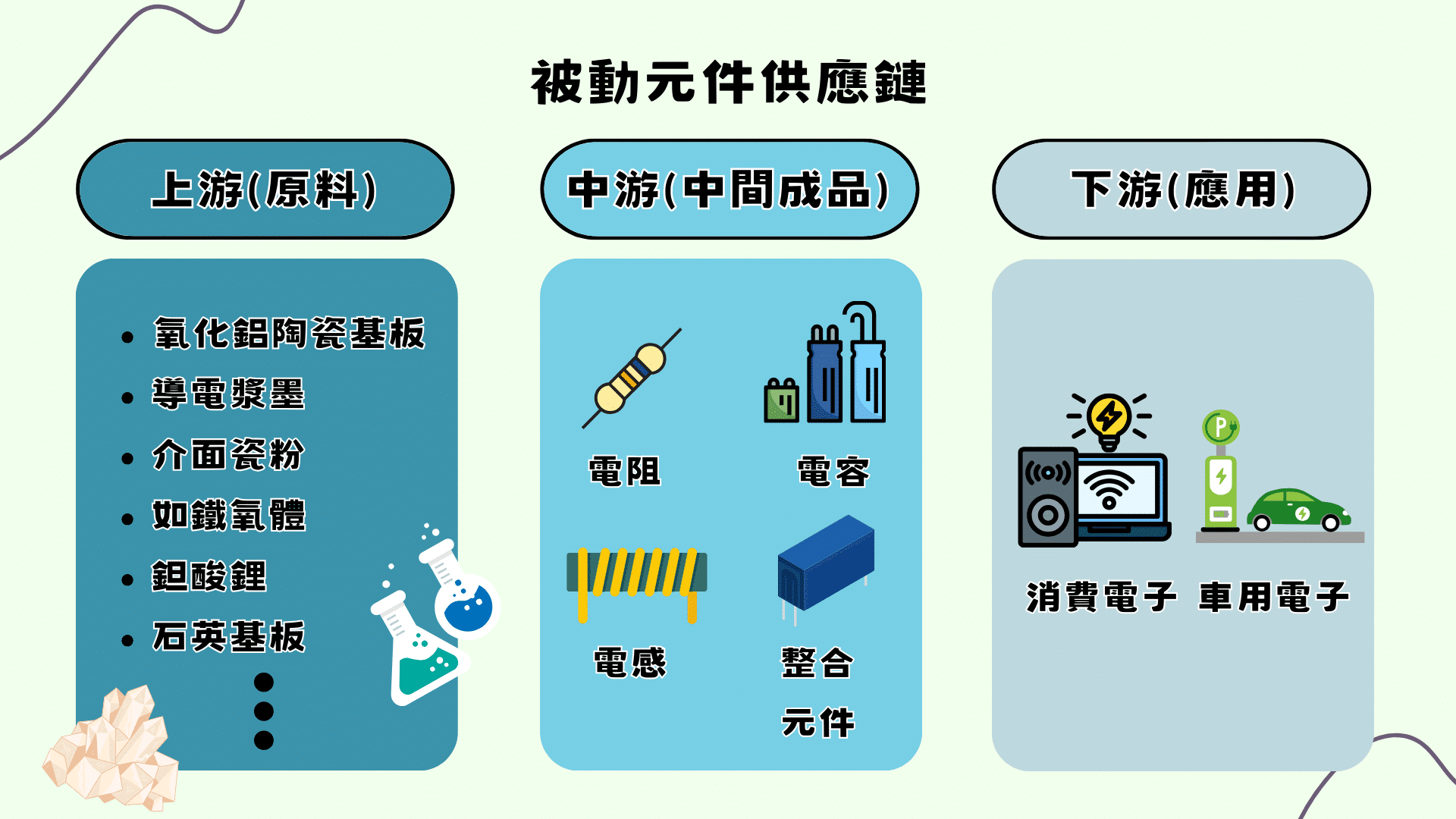

根據證交所的產業價值鏈資訊平台,被動元件上游的原料廠提供電阻器材料(氧化鋁陶瓷基板、導電漿墨)、電容器材料(如電蝕/化成鋁箔、介面瓷粉)、電感器材料(如鐵氧體、導電漿墨)及濾波器、振盪器材料(鉭酸鋰/鈮酸鋰晶圓/片、石英基板、金屬及陶瓷封裝材料),在中游的製造廠進行組裝生產,產出RLC元件及整合元件。其中:

有被動元件自然就有主動元件,核心差異就是主動元件能「獨立自主」運作,而被動元件則是扮演「被動保護」主動元件的角色。

| 類別 | 主動元件(Active Components) | 被動元件(Passive Components) |

|---|---|---|

| 功能 | 能主動、獨立進行運作與運算 | 被動、保護主動元件 |

| 產品 | 電晶體(構成半導體的元素)、存儲器及二極體等 | RLC元件、整合元件 |

延伸閱讀:2023年被動元件的復甦之路漫漫,曙光將在不遠處?